来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/302458218)

一、前言

潍柴动力4月份随着“出海主题”冲到高点之后,就是一路调整,连续调整了3个月多。海尔智家也是类似情况。

相比其他“出海主题”个股,潍柴动力中间还是有过反弹,最终股价还是整体下行。

机构还是担心下半年公司整体的业绩情况。(逻辑上与出海相关的公司一样)

公司进行中期派息,派息每股0.372元,比去年0.226元提高了64%。加上年报派息,今年大概派息0.665元,如果按照14元的价格,股息率也有4.75%,对于潍柴动力这样的公司,这个派息力度还是很给力。

二、财务数据分析

1、潍柴动力营业收入1124.9亿元,同比增长5.99% , 2季度单季度,同比增长6.47%; 净利59.03亿,同比增长51.40%,2季度单季度 , 同比增长61.67%。营收增长个位数,净利同比出现了大幅度增长。

图1、毛利率和净利率

2、2024Q2毛利率有所回落,净利率一直在环比改善。

2022Q4季度开始,持续多几个季度净利率环比改善,这一点还是相当不错。

图2、毛利率、净利率

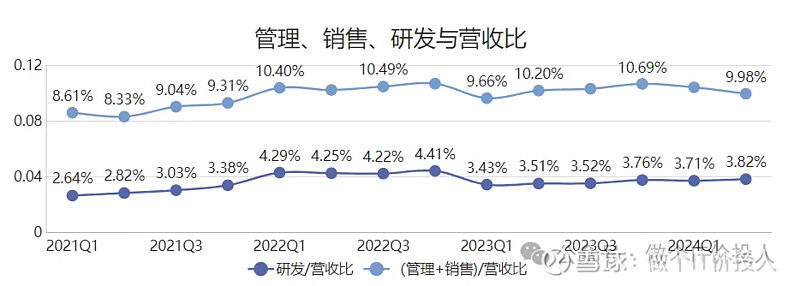

3、管理费用同比增加了10.19%,销售费用同比下降1.26%,研发占比在持续提高,同比增长15.61%。

整体来看,管理+销售费用占比在下降。

营业成本同比增长2.95%,低于营收增速,这些因素都推升了净利率。

由于现金流不错,利息收入同比大增了65.65%,绝对值多出了将近8个亿。

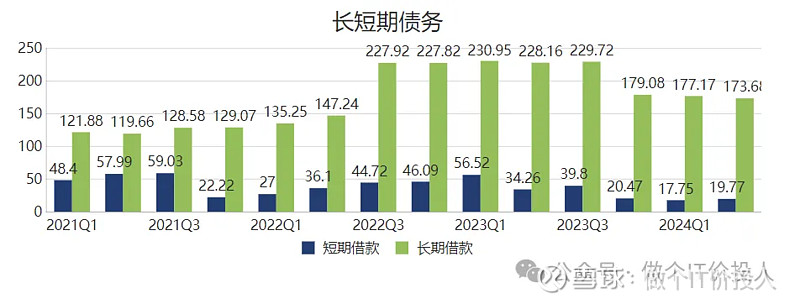

图3、长短借款

4、短期借款同比下降42.99%,长期借款同比下降23.88%,与2023Q4相比也是下降。之前看万华化学财报,就拿两家公司的长短期借款做了对比。

公司的货币资金加交易性金融资产,有870亿,同比有所下降,但足够覆盖长短期借款。

图4、净现比与合同负债对比

6、合同负债同比下降7.51%,净现比大幅提高。从现金流表来看,主要来自销售商品、提供劳务收到的现金大幅提高。

图5、存货与应收款对比

7、存货同比下降0.49%,应收款同比增长14.24%。

存货分类来看,产成品下降较多。从账龄结构来看,与年初相比,增长主要在一年内。2-3年有所下降。3年以上的有所增加。整体上来看,还算是健康。

8、潍柴雷沃营收增长了28%,凯傲也实现了同比增长2.1%,陕西重卡,上半年销量同比增长3.6%。

商用车业务,公司特意提到高端重卡车型6000系列,上半年同比销量增长23.1%;新能源车2840辆,同比实现翻番增长。

农机产品整体增长17%,海外增速尤甚,超过68%。

凯傲的息税前利润4.5亿欧元,同比增长了28.3%,这个还是很不错。

9、凯傲单独点评

其两大重要业务,工业车辆和服务的收入43.06亿欧元(同期41.35亿),同比增长4.1%,增长动力来源于量价齐升。

供应链解决方案 收入14.51亿(同期,14.97亿欧元),原因是前几个季度订单量减少。

服务业务收入同比增长11.9%。

工业车辆和服务的息税前利润,增至4.707亿欧元(同期3.789亿欧元)。收入提高,叠加原材料稳定。

供应链解决方案息税前利润4210w欧元,是同期(1480w)的三倍。营收下降,但息税前利润大幅提高。

三、总结

1、今年公司营收有增长,多数也是个位数增长。相比之下,净利增长更好,这得益于控费和成本端下降。

2、公司继续坚持落实,“双碳”战略,加快发展“三新”业务(新业态、新能源、新科技),推进绿色低碳发展。

3、公司几个子公司,潍柴雷沃增速是最快,凯傲也摆脱通胀压力,恢复业绩增长,这一点对于潍柴动力来说很重要。重卡业务主要的增速来自出口。

下半年的业绩要看凯傲与潍柴雷沃,陕西重汽能维持的话,业绩还是可以期待。

《2022年潍柴动力子公司KION凯傲预测三季报预亏》

《潍柴动力2022年半年报-凯傲的韧性》

《潍柴动力2022年一季报解读--有看点》

《2021年潍柴动力年报解读-量变依然在路上》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。