来源:雪球App,作者: 莱言维语,(https://xueqiu.com/2766757231/302257566)

截止2024年8月23日,中证全指又创阶段性新低,整个24年按收盘价看比现在低的只有2月2日和2月5日那2天,而那段时间是因为流动性危机导致的短期暴跌,这次却是从5月20日开始阴跌3个月,一路向下不回头……

再反观地球对面的标普500,离历史新高(是的,都不是阶段性新高)只有一步之遥,1%的差距都不到……

正所谓没有对比就没有差距,A股现在是底么?过去的规律还有用么?未来还会有牛市么?这次会不一样么?本文就稍微展开聊聊。

一、失效的历史经验

都说以史为镜,可以知兴替。投资也是一样,大家看的什么估值历史分位,牛熊周期,股债利差等等,大多都是从历史数据出发总结规律,然后以此为依据来指导现在的投资,火鸡和农场主的故事大家应该都听过,假如说过去屡试不爽的某些规律如今不再有效了呢?

之前富国的星投顾曾发过一篇《失效的历史经验及其启示》,一共总结了八个过去有用现在却失效的规律,原文可以点上面链接查看,这里简单过一下:

失效的规律一:地产政策放松,地产行业就能起来

过去地产政策放松总能带动地产行业复苏,屡试不爽,现在因为人口结构和房价预期变化,这条规律已不再有效。

失效的规律二:房地产投资是克强指数表现的主要驱动

过去房地产投资和克强指数(工业用电量+中长期贷款余额+铁路货运量)走势高度相关,22年以来却开始背离,克强指数企稳回升,房地产却依旧一路下行。

失效的规律三:股债性价比突破极值,A股就能走出底部

过去股债性价比突破极值往往意味着行情的反转,现在却因为中美货币政策差异这条早已失效。

失效的规律四:红利策略只具备防守性,不具备进攻性

这条应该不用解释了吧,过去被人认为只适合用来防守的红利,这几年反而“进攻性”十足,无论绝对收益还是相对收益都全市场遥遥领先。

失效的规律五:煤炭是夕阳产业,是时代的“弃子”

属于煤炭的黑暗10年已经过去,供给端出清、煤价上行、盈利回升,估值低位、高股息率,buff叠满,表现突出。(虽然最近几个月也是一路回调,但确实跑出了一段趋势)

失效的规律六:黄金和美债利率是一根绳上的蚂蚱

2022年以前,美国国债实际利率与黄金的价格明显负相关,解释率可以达到近80%,现在因为各种原因比如降息预期、去美元化、央行增持等等,上述框架阶段性失效。

失效的规律七:“2-10年美债利差”是美国经济衰退预警指标

回顾过去几乎每一次利差倒挂,美国都会陷入衰退,这次喊美国要完多久了,人家依旧坚挺得很,别说利差倒挂了,前段时间的萨姆法则不也一样“失效”了么。

失效的规律八:当一国汇率贬值时,外资会纷纷出逃

之前日元一路贬值,日经指数却一路往上,反而前段时间日元有升值预期倒是砸了个大坑,再看看最近人民币升值,也没引来多少外资流入。

二、从没见过的情况

上面说的是一些过去好用现在却失效的规律,这里本人也补充一些打破历史规律的情况:

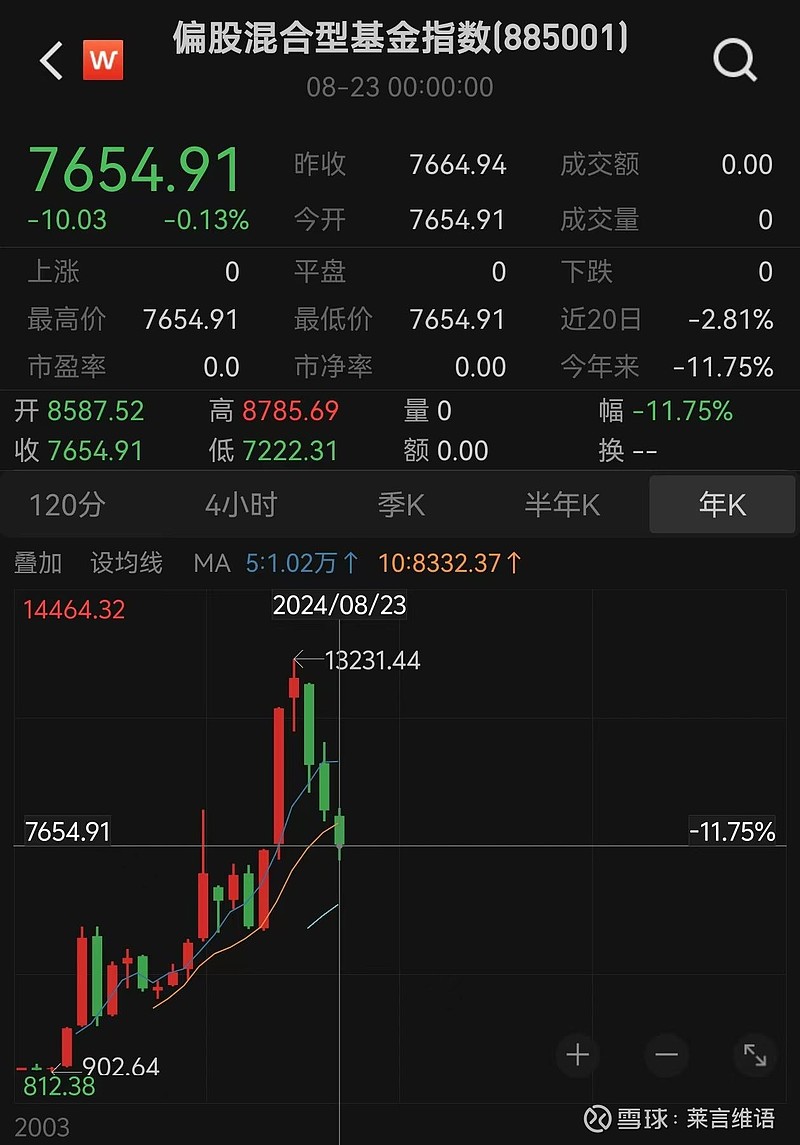

1、连跌3年的偏股混合型基金指数

大名鼎鼎的偏股混合型基金指数2003基日以来从来没有连续跌过3年,截止8月23日24年的收益是-11.75%,如果剩下4个月指数没有收复失地,则过去的规律将被打破。

2、可转债不再保底

过去可转债是上可转股,下有保底的,随着今年5月17日的搜特转债宣布本息无法按时兑付,成为历史上第一只出现实质性违约的可转债。

接着是7月17日,广汇汽车因股价连续20个交易日不足1元被退市,广汇转债也跟随退市。

最近的是8月15日国资占股5%的岭南股份宣布转债本息无法按时兑付,第一只国企背景的转债违约。

一套组合拳,连一向稳健以擅长可转债闻名,过去曾连续28个季度正收益的张翼飞的代表作都突破了历史最大回撤,让我等开了眼界……

3、北向资金结束净流入,同时关闭显示

北上资金最早是2014年11月开通的,距今接近10年,10年里过去每年都是年度净流入,而截止8月16日关闭显示(关闭显示这个应该也算前所未有?总额2万亿市值的资金说不让看就不让看了……),今年首次出现了净流出。

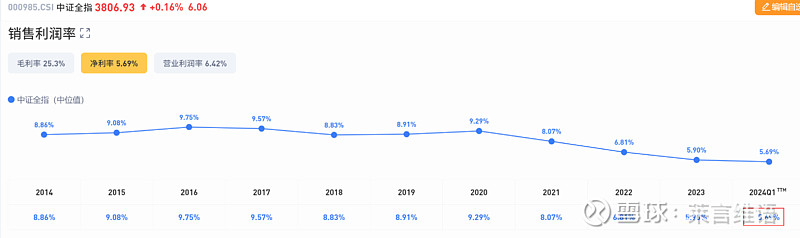

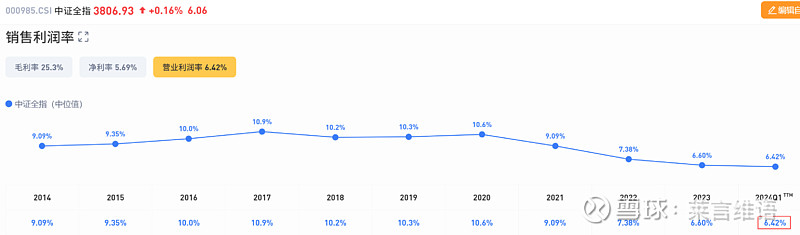

4、中证全指净利率和营业利润率新低

也是10年维度,2014年以来,中证全指的净利率和营业利润率一路向下创造新低。

5、破净股数量新高

全部A股市值跌破净资产值的股票当前个数818个,创2005年以来历史新高,当前破净股占A股比例:16.04%, 当前破净股比例在历史数据上的分位数:99.349%。

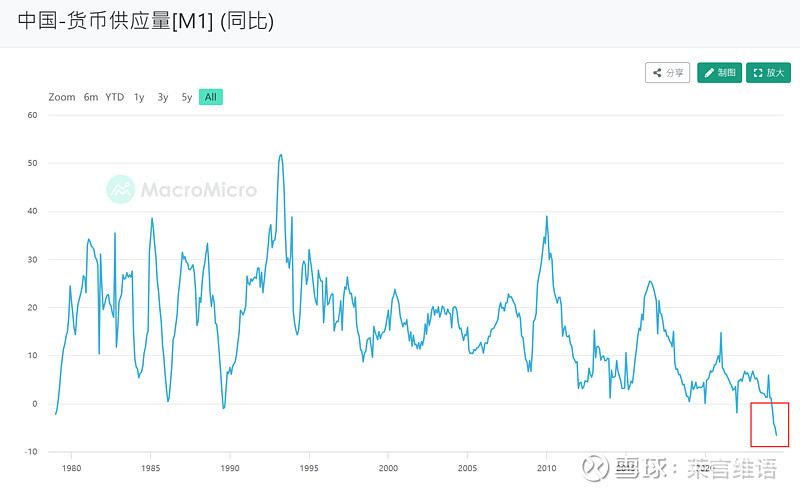

6、M1同比负值破45年纪录

M1=M0(流通中的货币)+企事业单位活期存款,M1可以说是判断流动性和经济活跃度的重要指标,而M1同比这个数据可以反映出一年内货币供应量的变化情况。

自1979年整整45年以来几乎没有怎么出现过同比负值的情况,而最新数据是今年4月以来连续4个月M1同比为负值。

以上简单统计6点,相信打破历史规律的数据应该远不止以上这些,更多欢迎评论区补充。

上文说投资需要以史为镜,方有对比,但过去的很多规律现已纷纷失效,如今我们正在亲身经历的是未来的人们用来作为参考的历史,我们不止是在见证历史,我们本身就在创造历史,未来后辈所参考的历史极值正在由我们书写。

三、何以解忧?

1、不知庐山真面目,只因身在此山中。

A股能不能起来,其实真正解决问题的方法从来不在问题里面,而在问题外面。

很多人还在期待政策,怪政策不出,但政策不是“灵丹妙药”,就算真的出了,用付鹏的话来说:

货币政策与财政政策的有效都是建立在其能够促进经济的稳健增长的前提下。

但往往当经济发生深层次结构矛盾的时候,货币和财政政策都只是一种手段,而不是根因。

下行的时候货币政策和财政政策能够缓解疼痛,上行的时候货币和财政能够抑制过热,但核心矛盾不解决的情况下,只是缓解和抑制,而不是解决。

若财政债务失去市场信心,即其未来盈利预期未能得到增强,仅凭低利率是无法解决债务信用危机的。

同样,高利率亦非必然导致公共债务问题的根源。人们常常过分夸大高利率可能加剧公共债务负担或抑制财政扩张能力的影响,核心并不在债务的成本。

低利率也好,财政赤字扩大也罢,核心是究竟能否推动增长的可持续,也就带来经济长期发展内生因素从而带来政府部门的长远利益,使得对于债务的可持续性无需担忧,这才是核心!

2、这次不一样?

上面写了这么多打破历史规律的,难道这次真的不一样?A股还会有牛市么?

站高一点看,周期轮回属于自然规律,中华上下5000年,作为全球第二大经济体,只要你依然存在于地球之上,那有波谷自然有波峰,无非是时间长短罢了。

但周期的轮回短则三五年,长则数十年,周期确有更替,只是时间未知,你可等得起?

很多人说现在属于历史的垃圾时间,但是,四季有轮回,季季景不同,春有百花秋有月,夏有凉风冬有雪,每个季节都有自己的特点。

春天播下种子悉心栽培,自然有迎来秋天收获的时节,但你非要选择冬天播种,逆天而行,那自然是收获不了果实的,只能自己把自己的时间过成了垃圾时间。

可惜的是A股市场很多人不识四季,在冬天播种的人不知道冬天是冬天,一看见出太阳了就觉得可以播种了,满心欢喜地认为自己非常勤奋抢到了先机,每天期待着过段时间就会大丰收。

3、分散还是集中?

①分散

我一直强调从资产配置的角度来说,A股仅仅只是众多选择中的一种,而且在全球的占比中还很小,即使考虑到作为国内投资者或多或少会多配一些,但都冬天了,难道你还要加大播种力度?

具体配多少之前的周报里也给过一些参考图,个人认为还是有一定参考意义的。

详见:《周报丨再熬一熬?》

即使你真的特别看好,我个人建议A股整体的配置比例也不应该超过25%。

如果你手上一堆深度套牢的,犹豫要不要割肉,那我建议你看看这篇《套牢要不要止损?》,离文章发布已经又过了1个月了,你可以看看自己舍不得止损的标的又跌了多少?

②集中

我在7月28日的周报里曾写过,单纯做多A股的角度来说,只能收缩战线,收缩收缩再收缩,所以过去被认为可能风险较高的高集中度,在当下反而是优势而不是劣势。

当时很多人没看懂,什么是集中,集中难道不是风险么?

很多人把集中理解为行业暴露,个股集中,并认为现在这市场这么做难度很高风险很大。

这话对也不对,区别是过去的那套“贼心不死”老想抓成长,抓机会的行业暴露在现在这个环境太难了。

我在4月20日的周报里也曾提过,还用过去那套核心+卫星的框架,瞎配充满弹性的卫星,而且还用buy and hold的模式来持有,只会起到给自己整体资产放血的作用……

在当前机会稀缺的背景下,一要避开不断失血源源不断卖出的公募基金超配的地方,二要选择增量资金(GJD,险资)可能进入的地方,两者求交集后把仓位集中在几个拥有安全边际、估值保护、高赔率的行业,做好防守,这才是我所说的集中。

总结:作为正在见证历史,创造历史的一代人,我们所处的时代变化随处可见,只是离你太近,温水煮青蛙之下,很多迟钝之人不到最后一刻无从察觉。正所谓贤者预变而变,智者见变而变,愚者遇变而骂,如何应对变化,才是人生而俱来永远不变的问题,你会怎么做呢?