来源:一瑜中的

作者:华创证券张瑜

此次演讲中,鲍威尔再次确认9月降息,也并未像7月FOMC会议时明确表达“降息50bp不在考虑范围之内”,可能表明9月降息50bp是一个可选项。9月是否降息50bp,或需关注两个因素,一是8月失业率数据是否继续上升,二是短期内是否再现市场波动且演变为大规模的流动性冲击。

当地时间8月23日,鲍威尔在杰克逊霍尔年会上发表主旨为“回顾与展望(Review andOutlook)”的演讲。

一、什么是杰克逊霍尔年会、有何意义?

杰克逊霍尔经济研讨会(杰克逊霍尔央行年会),是堪萨斯联储每年8月在美国怀俄明州杰克逊霍尔市举行的年度经济政策研讨会,是世界上历史最悠久的央行会议之一。主要参会者包括:各国或地区央行行长、美联储官员、著名经济学家、金融市场参与者、学者和新闻媒体,讨论共同关心的长期政策问题。1982年以来,参会者覆及70个国家。

杰克逊霍尔年会备受关注,主因在于,主要国家的央行行长历来喜欢在年会上以主旨演讲的方式宣布货币政策框架调整或转向信号,尤其是美联储主席。

从近年来看,比如鲍威尔,2020年宣布平均通胀目标制、2021年重申暂时性通胀观点、2022年坚定树立抗通胀决心、2023年讨论去通胀进程并坚定继续紧缩货币政策;再往之前年份回顾,耶伦在2014年表露美联储转向的态度后,2015年费希尔明确释放美联储加息的信号;2010-12年伯南克释放非常规货币政策的信号。

二、此次鲍威尔演讲的三个重点

今年年会的主题是“再评估货币政策的有效性和传导(Reassessing the Effectiveness and Transmission of Monetary Policy)”,当地时间8月23日,鲍威尔发表主旨为“回顾与展望(Review and Outlook)”的演讲,核心要点:一是降息时机已经到来,基本确定9月降息,但降息幅度并不明确。二是并未提供未来降息周期的前瞻指引,没有对未来经济和政策前景的展望,依然是“数据依赖”;三是没有提供中长期货币政策框架审查和调整的额外信息(明年是审查和调整年,上一次的调整是2020年的“平均通胀目标制”)。

(一)短期的政策展望:降息时机已经到来

通胀正持续下降至2%。“限制性货币政策有助于恢复总供需平衡,缓解通胀压力,并确保通胀预期保持良好锚定。在今年一季度去通胀进程暂停后,二季度开始已恢复,现在美联储越来越相信通胀正在可持续地回到2%。”

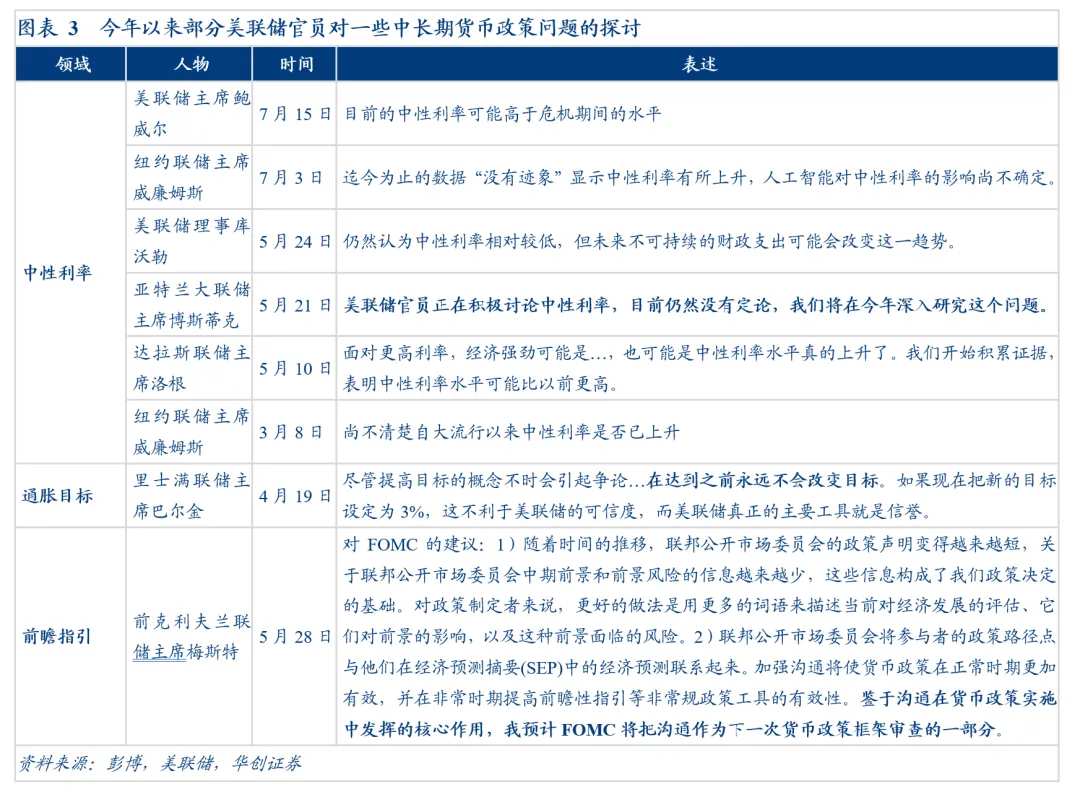

目前劳动力市场已经比2019年松弛,短期内不会成为通胀反弹的来源,美联储不希望劳动力市场进一步走弱。“劳动力市场已从之前的过热状态大幅降温,过去半年失业率的上行,并不是裁员增加的结果(衰退期的情形),而是主要反映了劳动力供给大幅增长和招聘步伐放缓。现在的劳动力市场比 2019 年水平更为松弛,当时通胀低于2%,所以劳动力市场似乎不太可能在短期内成为通胀压力升高的根源,美联储不寻求也不欢迎劳动力市场状况进一步降温。”

调整政策的时机已经到来,但降息时点和速度依然是数据依赖。“经济继续以稳健的速度增长,但通胀的上行风险已经降低,就业的下行风险也有所增加,降息方向很明确,降息的时间和速度将取决于未来的数据、不断变化的前景和风险平衡。”

美联储应对就业下行风险的空间充足。“随着降息周期开启,经济将在保持强劲劳动力市场的同时回到2%的通胀水平。目前的政策利率水平为美联储提供了充足空间来应对可能面临的任何风险,包括劳动力市场进一步走弱的风险。”

(二)对过去4年通胀动态的回顾

2021年初至2022年年中,通胀为何急剧上升?——与新冠疫情相关的商品和劳动力市场供需扭曲以及能源和大宗商品市场的严重冲击。

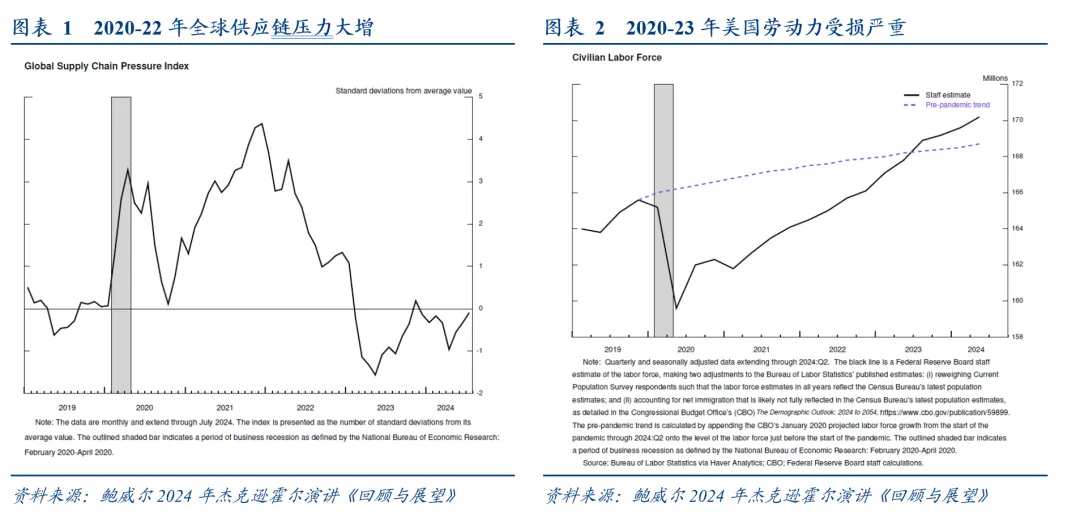

1)商品市场的供需扭曲:需求端,商品需求快速增长(疫情期间的大量财政刺激以及服务消费场景受限);供给端,国际贸易联系中断。

2)劳动力市场的供需扭曲:需求端,经济强劲修复以及家庭消费结构向服务转变的再平衡导致劳力需求激增;供给端,工人流失,劳动参与率远低于疫情前水平。

3)大宗品价格急剧上涨,俄乌冲突是主因。

2022年下半年至今,通胀为何在失业率没有急剧上升的前提下回落?——限制性货币政策带来的总需求放缓、供应链修复和劳动力供给增长带来的供给改善、能源价格回落。并且,“随着劳动力需求也有所缓和,处于历史高位的职位空缺与失业之比,主要通过职位空缺下降而正常化,没有大规模和破坏性裁员,使劳动力市场不再是通胀压力的来源。”

从过去4年通胀动态中得到的一个重要结论:通过央行强力行动保证通胀预期不脱锚,就可以在不需要经济尤其是劳动力市场松弛的情况下完成去通胀。

(三)并未对中长期政策框架调整提供增量信息

美联储每五年对货币政策框架进行审查和调整,上一次调整是2020年的“平均通胀目标制”,主要是应对疫情前的低利率和低通胀动态,但很明显不符合疫情之后的事实。新的审查调整将于明年进行,但鲍威尔并未提供更多信息。

鲍威尔在结尾提到,“事实证明,大流行期间的经济与其他任何时期都不同,从这个非常时期中仍有很多东西需要学习。我们的《长期目标和货币政策策略声明》强调,我们致力于审查我们的原则,并通过每五年一次的彻底公开审查做出适当的调整。当我们在今年晚些时候开始这一过程时,我们将对批评和新想法持开放态度,同时保留我们框架的优势。我们知识的局限性——在大流行期间如此明显——需要谦逊和质疑精神,专注于从过去吸取教训并将其灵活地应用于我们当前的挑战。”

从今年3月份以来部分美联储官员的公开发言,我们推断明年货币政策框架审查的重点:

一是对中性利率的水平。亚特兰大联储主席博斯蒂克在5月曾表示“美联储官员正在积极讨论中性利率,目前仍然没有定论,我们将在今年深入研究这个问题。”

二是通胀目标的调整。里士满联储主席巴尔金在4月曾表示,“在达到通胀目标之前永远不会改变目标”。这或许意味着,如果到明年通胀顺利回到通胀目标附近,美联储有调整通胀目标的可能性;相反,如果达不到,反而不会调整。

三是前瞻指引的调整。前克利夫兰联储主席梅斯特在5月提到,“鉴于沟通在货币政策实施中发挥的核心作用,预计FOMC将把沟通作为下一次货币政策框架审查的一部分”。

三、9月降息幅度的两个影响因素

9月降息基本确定,但鉴于50bp的降息幅度,给市场传达的“美联储担忧经济下行风险”的信号过于强烈,美联储可能不会轻易选择降息50bp。我们推测,9月是否降息50bp,要看两个因素:

第一,8月就业数据是否会进一步超预期走弱。鉴于目前通胀和就业的双向风险已经偏向于就业,加之鲍威尔此次演讲中提到的“降息的方向很明确,降息的时点和速度将取决于即将到来的数据(incoming data)、不断变化的前景和风险平衡”,如果9月6日公布的8月就业继续超预期走弱,失业率继续明显上行(市场预期为4.2%,7月为4.3%),意味着就业市场可能没有在“正常化”的水平上稳定下来,而是继续从平衡走向松弛,那么降息50bp或是较大概率的选项。

第二,金融市场是否出现大幅波动。1990年代以来,在2001-2003年和2007-2008年的降息周期中,美联储选择了首次降息就降50bp的操作,分别是2001年1月和2007年9月。但这两次都伴随着金融市场的持续大幅波动,在2001年1月和2007年9月首降50bp前的3个月,均出现:

1)美股明显下挫(跌幅10~15%)且难以收复失地;

2)表征市场波动的VIX指数震荡走高;

3)金融条件指数明显收紧。

目前来看,8月初的市场动荡基本平息,金融条件指数也依然保持非常宽松状态,关注短期内市场波动是否再次出现以及是否会演变成较大规模的流动性冲击,跟踪抓手是三大指标:资产端股债相关性,负债端欧日兑美元离岸流动性,风险情绪端VIX指数。如果市场保持平稳,从金融稳定性来看,就不支持美联储降息50bp。

风险提示:美国就业市场大幅走弱,美国金融市场大幅波动。

编辑/Somer