来源:雪球App,作者: DF的复利,(https://xueqiu.com/8238824411/302220329)

一、业绩综述

福寿园2024年半年报出来了,这个业绩确实意外,我知道肯定是下降的,但是没有行到下降这么多!

半年报营业收入11亿,同比2023年下跌了 27.8%,净利润3.63亿,归母净利润是2.99亿,同比下跌了35.7%。

具体来看,墓园服务收入为9.1亿,同比下跌约30%,殡仪服务1.84亿,同比下跌18%。两个业务业绩下跌的根本原因是销售数量的明显减少!

墓园中经营性墓地销售量减少了3083座,下降31.5%,不得不承认这是一个很大的数字了,另外因为销量不理想的缘故,销售价格上也有降低,但是不多,平均销售单价下降约0.2%。主因还是销量大幅下降导致的。

殡仪服务销售量减少了6802户,下降幅度为16.3%,销售单价下降1.8% 。

二、它被消费的优先级可能比较低

针对业绩下降,公司说法有两个主要原因:

1.去年也即2023年上半年,基数过大

2.宏观经济的问题

在我看来本质是宏观经济下消费的问题,基数过大不是30%+业绩降幅的理由。前面说过这业绩超出我的意料,因为2024年的营业收入水平几乎回到了疫情时期的水平了。

我原先预测应该会高于最近几年半年报的业绩收入,但会低于2023年上半年的收入,也即介于12.64-15.2亿之间,但结果2024年上半年的业绩仅仅比2022年上半年的业绩高,其他都低于自2020年年底疫情以来的业绩。

这确实令我意外,也是说明我之前的判断和认知错误。原以为,福寿园的群体主要针对的是中高端收入的群体,亲人走后的最后一环节,有些能力的人应该不会草草了事,尽可能办好些。现在看来,福寿园产品的消费群没有想象中的那么高,它的客户群体收入可能也并没有理想中的那么强。这是第一点。

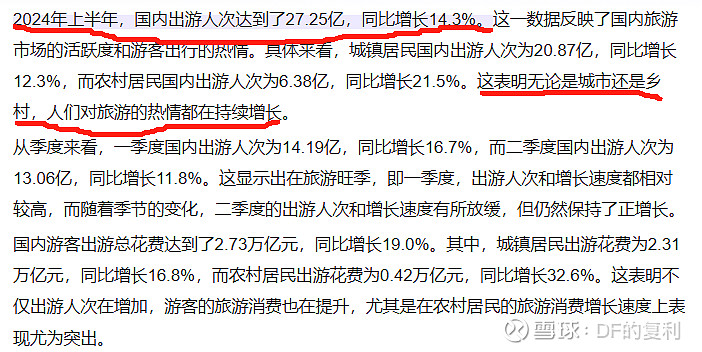

第二是在消费选择上。当“消费降级”、“缩减消费”慢慢成为话题以及实际行动的时候,关注还活着人的生活品质,或许优先级是远高于对“已故”人的消费。看看今年上半年的旅游数据就知道了。

当然这没有对错,无可厚非。

我想说的是,这或许说明大众对于福寿园的产品购买可能是属于优先级非常靠后的那种!经济好,有钱,那就“大办”,“办好一点”。但若一旦大家意识到未来要“过苦日子”了,要节流了,那么这类消费可能会是首当其冲被缩减的对象。

确实,活着的人更重要!

这样来看,福寿园的业绩将会受大环境的经济影响巨大,是远超过分众传媒这种的,因为大环境不好,公司的抗风险能力还是远好于个人消费者的。是典型的周期股中的周期股。

三、当下咋办

首先,公司的经营及财务数据都很好,没有问题!整体上要改变的就是对于福寿园未来业绩预测及估值的逻辑。为了安全起见,尽可能留足够的空间,保守不再按成长股的逻辑预测业绩并给予估值,改由周期股进行。

最近10年,平均归母净利润为5.13亿,合理估值为128亿左右,理想买入价格约为90亿,目前100亿左右。

目前持有约8%的仓位,无论下周涨跌如何,我暂时都会继续持有!