来源:雪球App,作者: 光头的复利人生,(https://xueqiu.com/4191683695/302220309)

1、自身情况

亮点太多,先说三个:

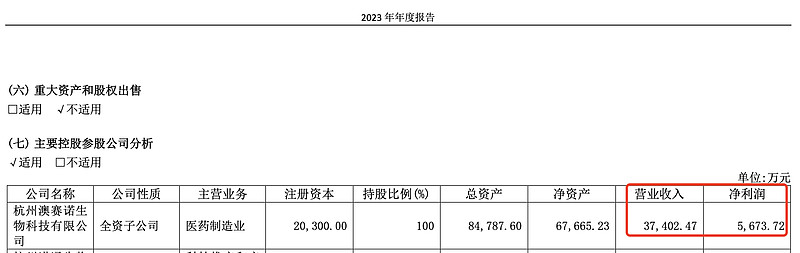

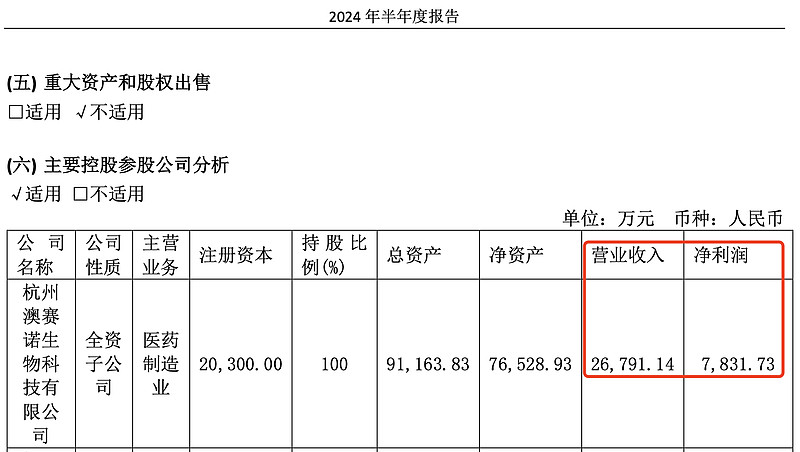

1)CDMO业务净利率从2023年报的15%

上升到2024H1中报的29%

这个暂时没深究原因及持续性,懂的朋友欢迎来补充。

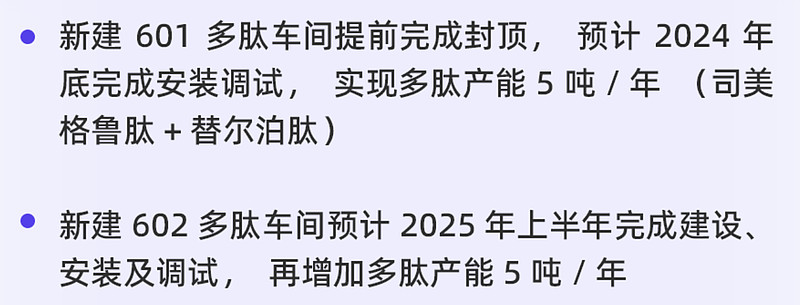

2)601车间提前完成封顶,602车间投产指引从2025年末提前到2025年中

10个月后就是10吨产能,投产早期还要爬坡,假设有30%产能利用率,放量后销售单价下降一半……不好意思计算器爆掉了,先不摁了,等哪天股价跌到大家没信心了再回来摁。

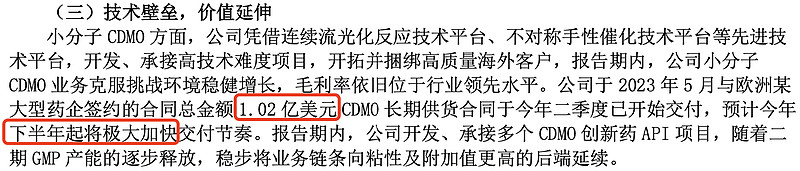

3)CDMO业务下半年将加速确认收入

虽然原料药业务已经在过去4个Q里带来3个净利润断层,但两条腿走路的另一条腿也不甘落后。

2、横比友商

槽点太多,先说两个:

1)研发队伍能不能打

这是$诺泰生物(SH688076)$ 的研发队伍:

平均年薪18万,学历集中在本硕,年龄中位数在30以下。

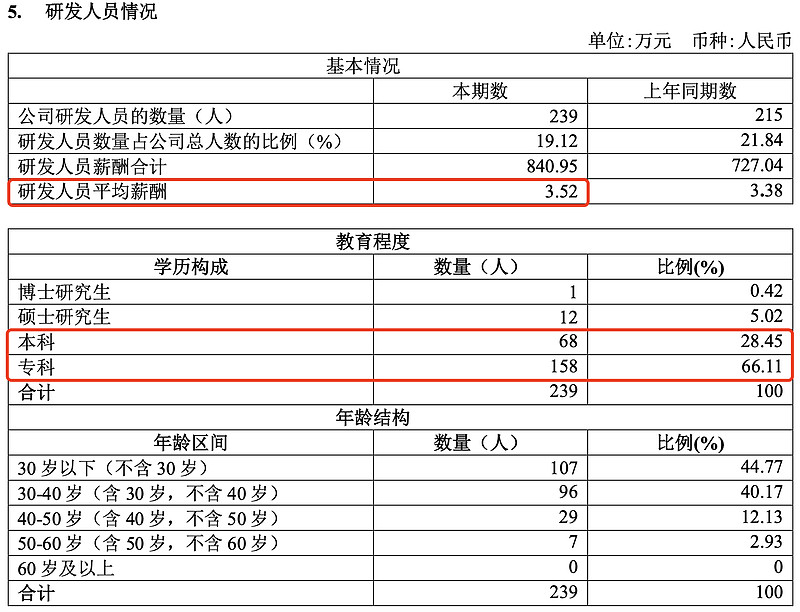

而这是$圣诺生物(SH688117)$ 的研发队伍:

平均年薪仅7万,学历大头是专科,年龄中位数在接近40。

到了$翰宇药业(SZ300199)$ 这里,甚至没有披露具体数据

2)在研项目的含金量与进度

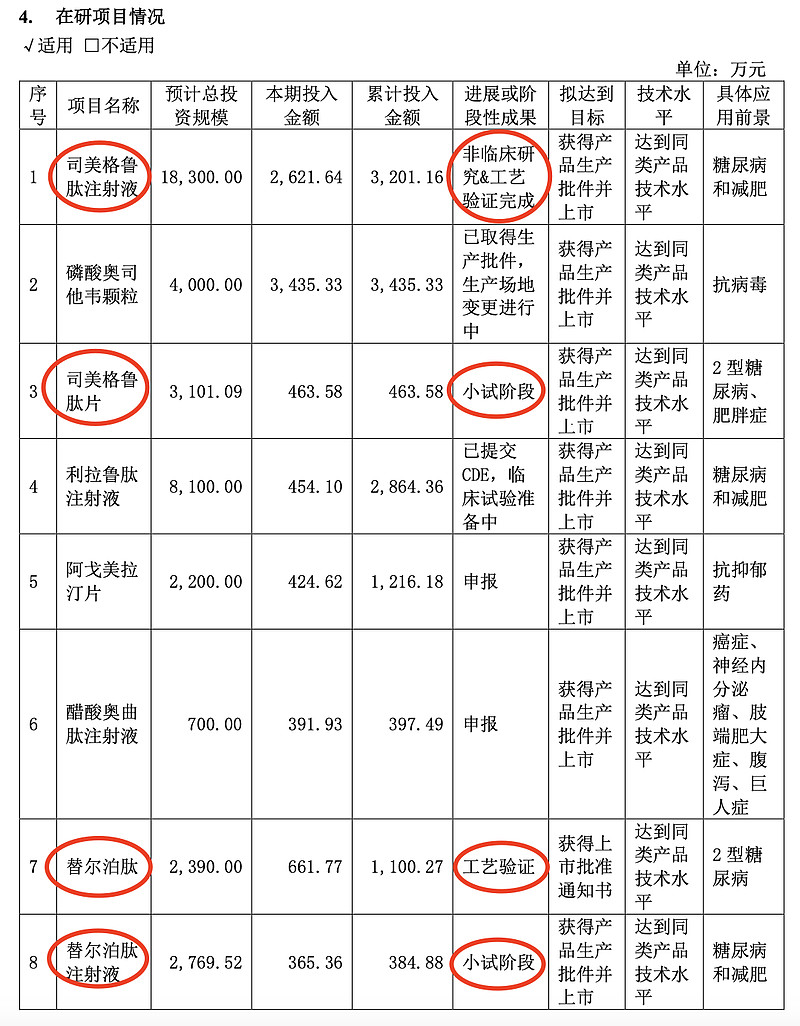

先看诺泰的,司美、替尔,有针剂、有口服,进展到哪一步写的很具体,整个在研的梯队分明。

再看圣诺,司美和替尔都处于研发早期,进度显著落后。

而到了翰宇这里,则只能看到上一代GLP-1的研发进度,

对于这一代的司美、替尔,只用文字性描述一笔带过

只能说,没有对比就没有桑害……