来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/302213648)

一,本周市场概况

本周沪深300指收盘于3327.19,本年沪深300指数下跌3.03%。

二,本周操作

无;

三,账户情况

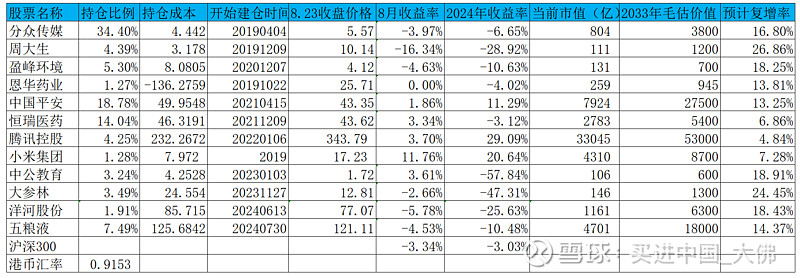

截至2024年8月23日的账户持仓如下:

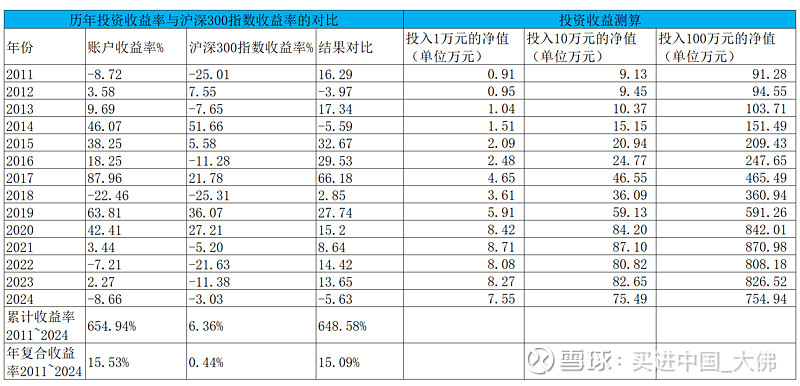

历年收益明细:

2024年账户累计收益率-8.66%,目前跑输沪深300指数5.63个百分点。长仓账户收益率-9.3%,短仓账户收益率-2.3%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)分众8月9日举办了中报业绩说明会,感谢球友@负出太多 整理了会议内容,要点如下:

①下半年及未来展望?

答:公司预计三季度广告市场表现依旧面临挑战,相信持续的头部效应将帮助我们赢得市场优势,叠加第三季度的奥运赛事以及中秋节的广告营销效应,预计整体消费品在公司的广告投放将持续保持韧性。 公司对明年的广告预算持平预期,大中型客户的广告预算不会有大幅调整。(消费降级对公司主要客户的影响是很明显的,24Q3受益于奥运赛事,各主要品牌加大了广告投入,分众对明年的广告收入预期较低,客观上希望投资者不要对公司有过高的期望。)②海外市场拓展?

答:公司在海外市场的终端数已超过17万台,上半年增长15%,收入增长13%。公司在新马泰、印尼等地的屏幕数量大幅增加,预计未来5到10年,东南亚和中东地区的收入可达50亿。(这是一个5-10年的大饼,不过分众这几年在海外扩张的节奏明显加快,也是公司营收增长看点之一,若营收达到50亿,预计净利润能达到20亿左右,将为公司贡献500亿左右的市值。)③公司如何通过数据回流和ROI分析来评估广告效果?

答:公司通过数据回流后,详细分析了广告效果,进行ROI分析,帮助客户了解广告投放的具体效果。例如,去年双十一期间,我们为某化妆品公司带来了2亿多元的拉新收入。通过阿里巴巴的权重分析,计算出分众的ROI贡献约为4.几亿,花费5000万元,ROI约为1比9。此外,我们还与抖音合作,形成了闭环的ROI分析体系,使线下广告变得可评估和量化。(ROI类似亚马逊的ACOS,数值越小越好,在亚马逊,ACOS能达到30%左右已经是很好的转化率,分众能做到11%,广告主的投入产出比是相当高的,当然,也不排除分众拿出优等生出来举例。)④。Q:公司如何应对短视频对广告市场的冲击?

A:短视频虽然抢占了OTT广告市场,但其完播率较低。分众传媒通过强制传播的方式,确保广告能够被有效传达。此外,户外广告市场相对稳定,封闭空间的广告效果更好。分众传媒专注于封闭空间的户外广告,如电梯媒体,能够更好地吸引消费者注意力。(短视频主要是面对线上广告市场,注重实时效果,分众主要面对线下广告市场,注重品牌传播,不过通过广告数据ROI分析,分众的效果广告也是不错的。)⑤。Q:公司在下沉市场的布局思路是什么?与美团的合作有哪些具体规划?

A:我们在下沉市场的布局主要集中在三线城市,这些城市的生活消费压力较小,房地产压力也不大,因此消费潜力较大。今年我们在这些城市新增了大约10万块楼宇电视屏幕,覆盖了Top 30到Top 200之间的城市。每个城市至少安装了1000块屏幕,覆盖了当地20%到50%的主要消费人群。与美团的合作也是基于这一战略,具体规划包括通过智能屏幕增强品牌影响力,进一步渗透下沉市场。(3,4,5线城市是分众的覆盖薄弱点,但市场潜力巨大,公司前几年在这些城市的拓展一直处于收缩的状态,当前重新加大了对低线城市的拓展,有点类似拼多多的味道,农村包围城市,与美团合作,也是希望借助美团的影响力,扩大低线城市的渗透率。)⑥Q:公司与美团的合作情况如何?

A:我们与美团的合作主要是为了更好地覆盖200到500个城市。我们在这些城市没有足够的销售人员和合作伙伴,而美团在这些城市有较好的业务基础和合作伙伴。双方合作的模式是美团负责开发和放屏,我们提供硬件和推送系统。通过这种合作,我们能够以较低的成本覆盖这些城市,从而扩大我们的市场覆盖范围,预计可以从目前的四五亿人覆盖到六七亿人。这种合作对我们未来市场空间的打开有很大的帮助。我们与美团的合作并不是最近才开始的,而是已经谈了好几个月,双方达成了共识并展开了行动。(覆盖低线城市,直接使公司的广告覆盖人群增加2-3亿人,为公司的广告客户覆盖更多的人群,扩大客户的营收。)⑦Q:公司在中东和南美市场的布局和预期如何?

A:我们已经在中东的阿布扎比和迪拜开始布局,进展顺利。预计今年下半年会进军巴西和墨西哥。巴西市场被认为是一个非常有潜力的市场,特别是里约的楼宇结构与中国上海非常相似,非常适合分众传媒的模式。我们认为巴西市场未来三到五年内会有显著增长。总体而言,我们在海外市场的竞争力较强,尤其是在东南亚和中东市场。我们相信日本和巴西市场的潜力巨大,尽管日本市场的进入速度较慢,但我们有足够的耐心去培育。(公司这两年明显加大了海外市场的投入,前两年计划港股上市也是为海外市场拓展提供资金支持,但前两年港股市场比较低迷,公司暂时放弃了港股上市计划,相信在资本市场重回景气度之后,公司仍然会谋求港股上市,为在站稳东南亚国家之后,将稳步拓展到中东和南美市场。)⑧。Q:目前地产行业的低迷对分众传媒点位成本的影响是什么?未来点位成本的趋势如何?

A:目前地产行业的低迷确实为我们提供了一个有利的成本环境。未来,我们预计各个单品或点位的成本将有一定的下降空间,这将有助于我们进一步优化成本结构,提升盈利能力。(点位租赁成本是公司最主要的成本支出,2023年营业成本41亿,绝大部分是点位租赁成本,点位租赁成本的下降,将进一步提升公司的毛利率和净利润。)

2,恒瑞医药

(1)恒瑞医药8月21日发布2024H1财报,业绩基本符合预期,1.6亿欧的license out收入是亮点,直接拉高了营收和利润增速,财报主要内容如下:

①24H1营收136亿,同比增长22%,扣非净利润34.9亿,同比增长56%。24Q2单季营收76亿,同比增长34%,不过扣除license out收入12.7亿,单季营收63.3亿,同比增长11%,24Q2扣非净利润20.5亿,同比增长100%,当然这也是包含了license out营收确认的利润,若扣除12.7亿license out营收所带来的净利润10.8亿,实际扣非净利润9.7亿,同比下降5%左右,当然,后续公司在license out方面,除了首付款之外,还有里程碑收入和销售提成,随着恒瑞license out业务的增多,这一块的营收也将是公司营收的重要组成部分。

②收入方面的影响因素主要包括:第一,创新药收入增长是亮点。报告期创新药收入66.1亿,去年同期49.6亿,同比增长33%,不过66.1亿是含税收入,实际营收约58.5亿,占比约47%,基本占据半壁江山,后续预计创新药的收入占比会越来越高,预计今年全年创新药收入将超过50%。第二,仿制药收入略有下降。仿制药仍是公司营收的主要来源,占比高达53%,报告期第九批集采涉及产品品注射用醋酸卡泊芬净报告期内销售额同比减少2.79亿元;地方集采涉及的产品中,碘佛醇注射液、 吸入用七氟烷及盐酸罂粟碱注射液报告期内销售额同比减少2.76 亿元,这几个品种营收合计减少了5.6亿,但仿制药整体营收只略有减少,是新获批的仿制药及原有仿制药营收增长所致。

③利润方面的影响因素。报告期扣非净利润同比增长56%,不过扣除license out的影响因素,24Q2扣非净利润实际是下降的。主要影响因素:第一,主要原辅材料价格持续回落,24Q2营业成本9.3亿,同比仅增长2.3%,低于24Q2扣除license out营收11%的增速。24Q2的毛利率达到87.8%,同比提升3.8个百分点;第二,为不断增强研发实力,公司坚定加大研发投入,24H1累计研发投入达到38.6 亿元,费用化30.4亿。研发费用同比增加 30%,研发费用增速高于营收的增速。研发费用占销售收入的比重达到 22.3%。第三,24H1销售费用39.4亿,销售费用率29%,相比去年同期的32.9%,下降3.9个百分点,不过这些数据都受到license out营收的影响,数据有所失真。

④创新药。24H1新获批3款创新药生产批件。至此,公司的创新药累计达到16款,即艾瑞昔布 ,甲磺酸阿帕替尼、硫培非格司亭,马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利、海曲泊帕乙醇胺,羟乙磺酸达尔西利 ,脯氨酸恒格列净 ,瑞维鲁胺,阿得贝利单抗,磷酸瑞格列汀,富马酸泰吉利定,林普利塞(引进),奥特康唑(引进)。在药物集采大背景下,创新药是公司的未来最大看点,也是未来营收和利润的看点,24H1,创新药的营收达到整体营收比例接近5成左右,预计今年全年创新药收入占比将超过50%,这也跟仿制药的营收萎缩有关。公司坚持“差异化”的竞争策略,加强源头创新,已逐步显现出从跟随创新到源头创新的趋势。公司通过积极优化调整管线布局,坚决筛选淘汰低竞争力的 me-too 产品,力争使 First-in-class 及 Best-in-class 的高质量、差异化产品成为未来研发主体。

报告期内,公司 1 类创新药富马酸泰吉利定获批上市;氟唑帕利的第 3 个适应症(用于晚期卵巢癌一线含铂化疗后维持治疗)与脯氨酸恒格列净的第 2 个适应症(与盐酸 二甲双胍和磷酸瑞格列汀联合使用治疗 2 型糖尿病)获批上市。报告期内研发管线进展包括:共有2项上市申请获NMPA受理,10项临床推进至Ⅲ期,20 项临床推进至Ⅱ期,19项临床推进至Ⅰ期。

⑤现金流。24H1公司经营活动现金流净额30.3亿,同比增长5%,现金流增长较小,资本性支出9.65亿,同比减少2%,截至24H1,公司账上货币资金,交易性金融资产合计233亿,同比增长37%,家底更加殷实,为公司的研发创新提供了强大的资金保障,也为公司长期持续发展提供资金后盾。

⑥生意模式。恒瑞主要依靠不断开发有巨大临床需求的创新药来构筑自己的护城河和核心竞争力,毛利率长期保持在80% 以上,24Q2毛利率88%,同比提高3.8个百分点,这几年受到集采的影响,仿制药毛利率大幅下降,但受益于创新药的高毛利,整体毛利率仍然较高,24Q2扣非净利率高达27%,已经超过历史高点,不过这与license out的贡献有关,随着创新药营收占比越来越大,净利润率预计会逐渐提高到20-25%,整体来看,公司需要持续的研发投入,研发有一定的风险,不过公司仍然属于赚钱比较容易的生意。

⑦估值。恒瑞目前的股价43.62元,距离前期的高点95.96元,跌幅仍然高达55%,若以本轮调整的最低点26.67元来计算,跌幅更是高达72%,目前恒瑞市值2783亿,如果2024年全年扣非净利润达到56亿,动态市盈率仍然有50倍,虽然跌幅巨大,但目前的股价仍然谈不上便宜。不过长期来看,恒瑞赚180-200亿左右的净利润应该不难,目前我们给恒瑞的长期估值仍然保持在5400亿左右,仅仅是毛估估,不作投资建议,有屁股决定脑袋的嫌疑。

3,中国平安

(1)公司8月22日发布24H1财报,要点有:

①2024H1,营收4950亿元,同比增长 1.3%,其中24Q2实现营收2494亿,同比增长6.1%,扭转24Q1的下降颓势。

②2024H1,营运利润785 亿元,同比减少 0.6%,公司分红与营运利润挂钩,中期每股分红0.93元,中期分红与去年持平,平安一贯是比较注重股东回报的,这与监管层的指导意见是相吻合的,全年派息每股2.43元,股息收益率5.6%,当前动态PE才5.3倍,PB才0.85倍,股价被低估。

③2024H1,扣非净利润742亿元,同比增长6.1%,其中24Q2扣非净利润375亿,同比增长18.7%,环比提速明显。

④寿险及健康险业务。2024H1,寿险及健康险营运利润563 亿元,同比增长1.3%,占整体营运利润71.7%,占比进一步提升1.7个百分点,寿险业务是公司最重要的业务,24H1寿险及健康险新业务价值223亿,同比增长11%,这是在去年同期大增33%的高基数上进一步实现双位数的增长,很不容易,代理人月均数量30.8万人,相比2023年底减少18.7%,代理人渠道新业务价值同比增长10.8%,代理人人均新业务价值同比增长36%,这是在去年同期同比增长94%的基数上进一步实现双位数增长,代理人人均月收入11962元,同比增长9.9%。寿险改革成效得到巩固,寿险依托集团医疗健康生态圈,创新推出了 “保险+健康管理”、“保险+居家养老”、“保险+高端养老” 等产品及服务,并不断优化迭代,持续提升客户服务体验,打造差异化的竞争优势。只有寿险业务扭转增长颓势,平安的业绩才能真正的稳定持续增长。在健康领域,2024年上半年,平安寿险健康管理已服务近1,600万客户,获得客户广泛欢迎;在养老需求方面,平安持续深化医、住、护、乐等场景服务体系建设,优化客户体验;在高端养老方面,截至2024年6月30日,平安高品质康养社区项目已在5个城市启动,均陆续进入建设阶段,拟于2025年起逐步开业。可见,我国未来的医疗健康养老市场规模巨大,平安独特的商业模式将使平安的保险产品更具竞争性,客户黏性更高。

⑤产险业务。平安产险是国内第二大产险公司,2024年1-6月,业绩稳定增长,产险收入同比增长3.9%,综合成本率97.8%,同比降低0.2个百分点,保持承保盈利的状态,实现承保利润35.3亿,同比增长15.7%。平安产险24H1实现投资收益85.9亿,同比增长6.7%。24H1产险营运利润99.5亿,同比增长7.2%,占整体营运利润12.7%,同比提升1.4个百分点。

⑥保险资金投资组合方面,截至24H1,公司保险资金投资规模5.2万亿,较年初增长10.2%。上半年资本市场波动较大,公司仍实现了4.2%的年化净投资收益率,同比提升0.1个百分点。本公司的保险资金投资组合由寿险及健康险业务,财产保险业务的可投资资金组成。其中占比较大的有:债券型投资3.86万亿,占比64.1%,占比进一步提升1.4个百分点,公司投资进一步趋于谨慎;股权型投资投资6163亿,占比11.8%,占比降低1.2个百分点,不过股票投资3319亿,同比增加398亿,目前股票市场处于历史低位,适当增加股票投资的金额,未来预计能获得较好的收益;长期股权投资2083亿,占比减少0.3个百分点;投资性物业1325亿,占比减少0.2个百分点。

⑦平安银行,24H1实现营业收入771亿,同比减少13%,减少幅度较大,实现净利润259亿,同比增长1.9%,这主要是拨备覆盖率的技术性调整,报告期拨备覆盖率264.26%,同比下降13.37个百分点。净息差1.96%,同比下降0.59个百分点,利率下行,经济大环境致使有效贷款不足;不良贷款率1.07%,同比增加0.01个百分点。平安银行零售各项业务营收391亿,同比大幅减少25.7%,消费需求明显不足。截至24H1,管理零售客户资产4.1万亿,较年初增长2.2%;零售客户数1.26亿户,较年初增长0.6%。平安银行实现营运利润150亿,占整体营运利润19.1%,对营运利润贡献仅次于寿险业务。

⑧资产管理业务。截至2024年6月30日,公司资产管理规模超7.6万亿元,管理资产规模庞大,但24H1资产管理业务实现营运利润仅13亿,占比1.7%,资产管理业务上半年营运利润同比基本持平,不过去年同期资产管理业务营运利润同比大幅降低68%,基数很低,今年还略有下降,资产管理业务仍在低位徘徊。

⑨科技业务。主要包括汽车之家,陆金所,金融壹账通,平安健康等科技业务。24H1科技业务实现营运利润2.9亿,占比0.4%,快找不到科技业务对营运利润的贡献了,在去年同比大幅减少65.4%的基础上,今年再继续大减83%。科技业务中,以前陆金所贡献营收和利润较大,但上半年陆金所收入承压,信用损失仍在高位,净利润亏损16.6亿,对集团整体业务造成负面影响。另外,金融壹账通亏损减少;平安健康实现盈利。贡献最大的要属汽车之家,盈利10.7亿,但同比仅增长1.3%,理想团队继续运营,业绩会不会更好?

⑩平安努力打造“综合金融+医疗健康”一站式生态版图,实现“一个客户,一个账户,一站服务”,不断增强客户粘性,加固平安的护城河。

4,周大生

(1)公司8月21日公告,公司7月份开出9家自营店,其中2家是国家宝藏主题店,公司加大了特色IP 主题店的开店规模,今年7月自营店开店规模相比去年同期减少较多,全年净开店400家的任务仍然充满挑战。

5,盈峰环境

略。

6,恩华药业

略。

7,腾讯控股

略。

8,中公教育

略。

9,大参林

略。

10,洋河股份

略。

11,五粮液

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3

2024年8月24日