来源:雪球App,作者: 粲然一笑2021,(https://xueqiu.com/2833711870/302196700)

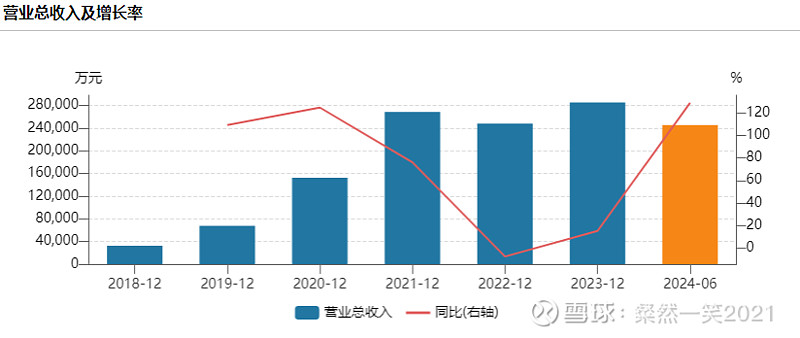

很多人并不知道这是一家怎么样的公司,这是一个由技术大佬组成的图像传感器/CIS类国产芯片设计黑马,甚至是黑野马!有多野?这公司2017年才成立,以安防CIS切入,两年后的2019年便登顶全球安防CIS第一,从18年3.2亿营收一路干到21年的26.9亿,翻了8倍,2022年公司成立5年便登录了科创板,野不野?然而上市后CIS/芯片/乃至电子行业进入到下行周期,所以顶着光环上市后并未能把这股猛劲传递到投资者。

19年就登顶安防CIS第一,虽然份额一直还在持续扩大,但总要开辟新的赛道,19年开始瞄准了EV爆发的新蓝海汽车CIS,车规壁垒高,强大研发技术支撑下22年成为全球第四、中国第二的汽车CIS公司。CIS第一大下游是哪个?智能手机!但这也是竞争最激烈的市场了,里面巨头索尼、三星、豪威三家老牌CIS厂商三足鼎立,2020思特威还是“下海了”,开始切入手机CIS,只能从低端做起。

故事说到这儿,开始进入到一笑关注到思特威的时间了,23年9月。彼时一笑已经在华为链捞了一波,还想找点中期成长性/弹性强的,思特威被我盯上了。Mate60上市的时候,郭明錤讲了思特威受益,我也跟身边的卖方、机构密集交流。思特威的SC550XS芯片规格上跟SONY IMX766是比较接近的,都是50M,1/1.56寸,工艺上更先进一点是TSMC的22nm。会用在Mate60上吗?大部分人是不相信的、质疑的。思特威这么一个新厂(小厂),能成为影像手机顶流华为旗舰主摄CIS?这不是笑话吗?这壁垒这么低吗?

但确实550是国内第二家能拿出50M大底的CIS公司,H很早就战略入股了,一笑利用模组厂资源摸了一下,确实有案子,但具体供货情况/节奏不详。初识思特威,我就被这样一匹野马征服了,一笑最欣赏的就是有技术研发实力、内生驱动狂奔的野马。正值整个芯片/CIS也都处在一个景气度拐点窗口,第一次击球区!面对550有没有进Mate60,好像也很难证实,毕竟没有人拆机出来给你看,呐,这是STW的。你要从财报里验证,好像也有点大海捞针。

4月第二款旗舰上了,Pura70,主打影像的旗舰手机,这次主摄发光发热的是豪威OV50H,在这前不久,思特威又发了一颗更先进的料号SC580XS,这个规格跟OV50H比较接近,都是1/1.3寸左右的50M,相比工艺同样更先进一点TSMC22nm,这次会进Pura70主摄吗?一笑打了专家CALL,把华子的两个模组厂都摸了,答案还是有案子。相比起Mate60,Pura70拆机的热情都比较小,更别说CIS,当然哪怕真拆了,也未必就能拆到正好是STW的。在此之前,也有出名的韦尔贾让写STW小作文的卖方分析师下课的故事。“有见过一款手机主摄混用两颗不同CIS?”过去确实副摄有,主摄CIS大家好像没有明牌的案例。所以嘛,还是老问题,怎么证明你思特威供货?市场肯定还是不信、质疑问。年报看着很好,但Q4是安防大季,数据也没有大到验证。

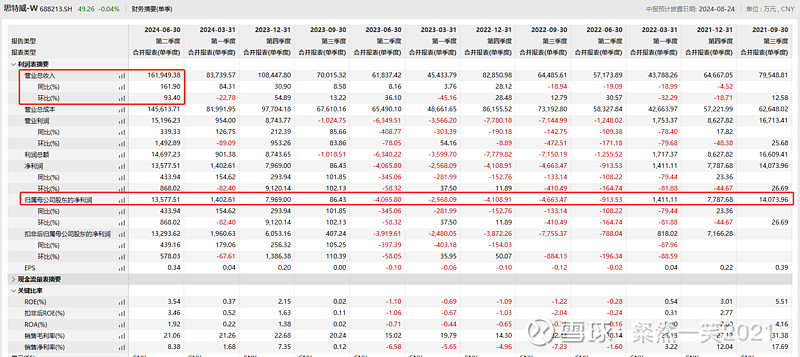

Pura70上了之后卖的不好,Mate60热度也下降,华为从高预期走向低预期,年初都认为今年能冲7000万+出货量的,现在都预期降到5000万,但有意思的事情在思特威身上发生了,中报预告一鸣惊人,今晚发的财报利润还落在了预告上限。

Q2既不是安防旺季,也不是消费电子旺季,16亿营业收入同比、环比增长162%、93%,这种爆炸性增长从何而来?营收创下历史单季最高,次高是去年Q4的10.8亿(叠加安防旺季)。归母净利润1.36亿同样大超预期,仅次于历史最高的21年Q3的1.4亿,仅差400万,当时处在上一轮景气高点,毛利率31.38%(当时安防为主),现在还在景气低位毛利率还在21%(仍属于低位附近)。

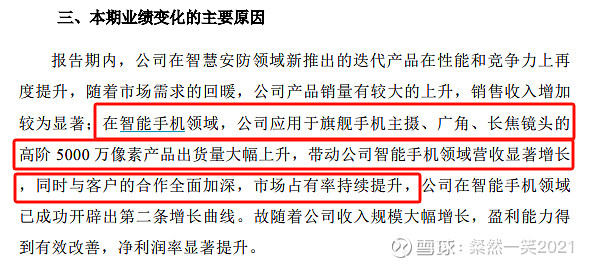

在业绩预告里,这一段话似乎已经指向了旗舰手机主摄50M CIS放量。上市公司公开披露的信息,不敢假吧?此时,思特威的50M已经有四个料号,分别是SC580/550/520XS和SC5000CS。前仨都在台积电,像580、550都是22nm工艺,属于目前最好当然也最贵的工艺了,也是主摄CIS主要的两个料号,520和5000都是0.7微米小像素,做中端主摄/高端副摄都是OK的。

这个时候质疑思特威的是什么?贵。这么贵的东西,谁用?连韦尔老虞评价之时也曾说,成本没有优势,除了H以外厂商导入比较难。等等?老虞这次算是对外确认STW的50M主要是H在用了?不过雪球上的一众韦尔粉丝,不见得都能听到老虞说这话儿。大部分人依然不相信。什么?思特威有供什么手机型号能说的清楚吗?好了。一笑一五一十给说了。“怎么证明啊?”……好吧。一边说你贵,一边说H旗舰也证明不了用了。

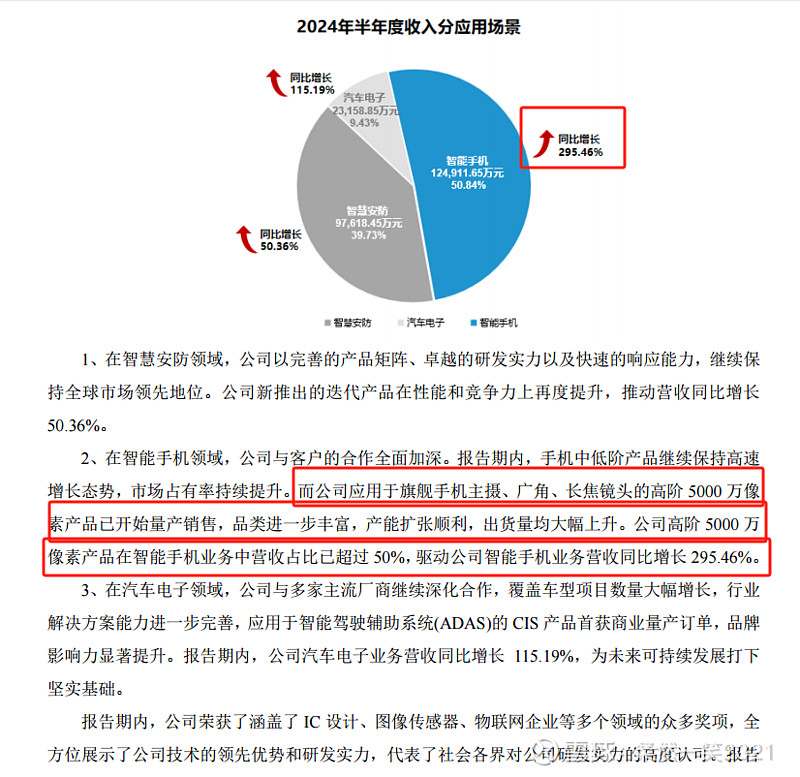

我们继续来看看,中报披露的细节:安防、汽车、手机CIS分别增长50%、115%和295%,再看手机上半年12.5亿都成为第一营收了,同比增长3倍啊!这增速太吓人了,考虑到Q2相比Q1环比翻倍,那么Q2手机同比恐怕要比3倍还夸张。试问,哪家手机厂商在Q2有这么猛的增速啊?确实只有可能是华子了。那你Q2环比Q1也不可能这么猛啊,只有一个答案:那就是思特威的份额提升很猛,这是超额的部分。一个新料号,先小批量导入成为需要额外调较的二供,随着优化、良率提长再逐步放量,这也没什么不合理。我们再看看财报里这一段,高阶5000万像素在手机占比超过50%,去年上半年确实公司还没有开始出货50M产品。那么,可以很清晰的看到,是高阶50M的手机产品带飞营收了吧?至于这22nm工艺的高阶产品最后供货给谁了?大家自己想吧,毕竟我也不可能现在去买一台了拆给你看,也不一定能拆到啊。你要说公司造假……那我也没辙了!

时间来到8月底了,一笑深入研究思特威也快一年了。在这一年时间了,我身边那批产业、研究人员,已经有一批从不信到信了,但外面依然大部分是不信的,特别是雪球这个地方,我要面临一堆的口水。一笑其实已经不太想让哪个票给我打上标签了。我也并不需要在某一个票收获一堆拥护者。哪天我想卖了,我也不用对谁交代,每个人都只需要对自己负责。

但是,当我想到,在雪球这个分享投研的平台,混了两年多了、粉丝也奔5万了,特别是面对一堆质疑,我是不是该有理有据的分享一点逻辑。

关于Mate70,我想了解线索的时候,可以交叉验证的资料已经太多了。既然前面的信息大家都已经质疑了,更猛烈的料自然也不意外。但如果,你相信了这个逻辑和趋势,那么我那个猛料其实也是顺利成章。

最后点一下题。Q3消费电子旺季,Q4安防旺季,在上半年24.6亿基础上,下半年依然会有很好的增速,全年营收应该是奔60亿的,同比去年翻倍左右。22、23年是下行周期,24年再爆发,再回想一下18年的3亿营收。这不是黑马,什么是黑马?