来源:雪球App,作者: ericwarn丁宁,(https://xueqiu.com/9363345092/302178270)

最近一段时间,中国海油和中国石油的股价都经历了大幅回调。这也让很多投资者担心,是不是业绩翻车了?

实际上,中国海油的历年财报,都会写明了基准油价挂靠布伦特原油报价。中国石油也与其相仿,国际油价也同样决定了其业绩高低。

今年一季度,布伦特原油共有63个交易日。只需在股票软件上设置一个63日均线,便可得出:今年一季度,布伦特原油的均价为81.704美元。

今年二季度,布伦特原油共有65个交易日。布伦特原油的均价则为84.997美元,甚至要比一季度更好。考虑到二季度的汇率波动并不大,所以“两桶油”的半年报基本无虞。

今年三季度,布伦特原油已经度过40个交易日了。布伦特原油的均价则为81.818美元,与一季度基本相仿。不过本周的收盘价却只有78.6美元,距离一季度的平均价仍有3美元的差距。能否在剩余的20多个交易日里赶上来?还不得而知!所以只能说是暂时无忧。

在这里需要特别说明的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅,所以市赚率很可能就是巴菲特的投资秘密。

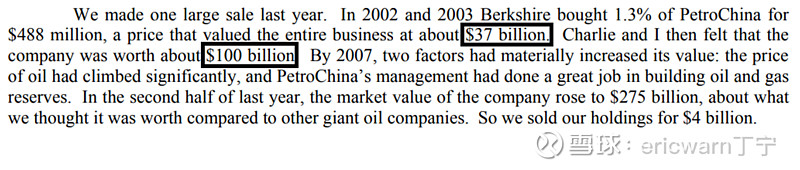

考虑到PE=PB/ROE,所以市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE/100)。在估值周期股时,可以将现值PB和ROE多年平均值代入到第二公式。巴菲特当年投资中国石油,市赚率估值仅为0.38PR。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算,X等于974亿美元。四舍五入之后(英文单词about),刚好就是巴菲特和芒格在股东信里所宣称的1000亿内在价值。2007年,巴菲特则在0.8PR~1.0PR之间将其清仓,并实现了四年八倍的投资神迹。

除此之外,也可把景气周期第一年的ROE数值代入到第二公式。因为景气周期第一年的ROE,通常也是整个景气周期里数值最低的一年。运用这样的ROE数据进行估值,也更显保守。巴菲特投资的西方石油,长久以来都是亏损大户,最近几年才刚刚盈利。所以对其进行估值,大概率用的就是这种方法。

说回到中国海油,上一个景气周期当中,中国海油H股于2018年10月最高价涨到了1.57PB,当年的ROE则为13.14%。市赚率=1.57/13.14%/13.14%=0.91PR,刚好出现了0.8PR~1.0PR的卖出信号。

本轮景气周期当中,中国海油H股的最高价则为23.90港元,对应了1.47PB,景气周期第一年的ROE则为15.36%。市赚率=1.47/15.36%/15.36%=0.62PR,所以并未出现0.8PR~1.0PR的卖出信号。

至于本周收盘,中国海油H股则跌到了1.26PB,市赚率=1.28/15.36%/15.36%=0.54PR,距离0.8PR~1.0PR的卖出信号则更为遥远。

最后要说的是,在国际油价不崩的前提下,市赚率可以帮助投资者实现“吃鱼吃中段”的投资效果,上一轮景气周期我就吃到了,客观来说还算不错。

$中国海洋石油(00883)$ $中国石油股份(00857)$ $中国海油(SH600938)$

市赚率如何估值周期股:网页链接

市赚率如何估值银行股:网页链接

市赚率的四大隐形参数:网页链接

@今日话题 @闭嘴吧超超 @陆冲河 @博士王神经 @曹国公李景隆 @直言不讳的勇敢