来源:雪球App,作者: 墨溪野老,(https://xueqiu.com/4982445713/302060723)

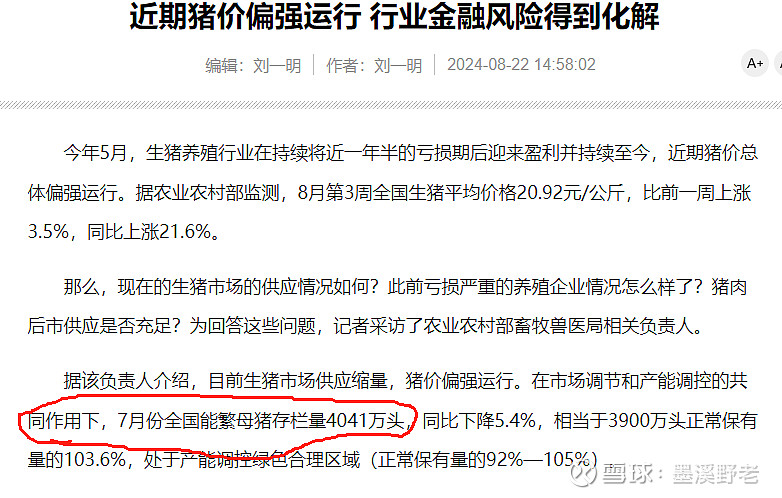

据中国农网报道,在市场调节和产能调控的共同作用下,7月份全国能繁母猪存栏量4041万头,同比下降5.4%,相当于3900万头正常保有量的103.6%,处于产能调控绿色合理区域(正常保有量的92%—105%),具体详见(网页链接)。其实在猪价较高,能繁适度增加是可以理解的。这也是这次在去化结束那会,不像上次养鸡那样坚定完全立场的原因。但是机构基本是按照过去养殖投资逻辑在走,去化结束 就坚决立场。加上第三方如钢联的数据,那个能繁大增,更是坚定了机构操作。在这种机构操作环境下,再加上养猪行业 进入波动相对较小阶段。理论上部分管理优秀的猪企随着财务杠杆趋于合理,应该具备持续性盈利。但是机构那种投资思维为改变之前,他们才是股价决定者。投资猪股看来还是要将低预期,增加操作频率才行。

$新希望(SZ000876)$ $温氏股份(SZ300498)$ $牧原股份(SZ002714)$