来源:雪球App,作者: 陈曦谈投资,(https://xueqiu.com/8233733182/302150477)

前言:

作为一位有二十余年投研经验的投资老将,赵晓东不仅被誉为“深度价值型”基金经理,而且以他的“五位选股法”在基金界名声大噪。

因此,要想研究赵晓东,我们就必须要深入了解他的投资理念,并探究他的“五维选股法”。

在今天的文章中,老陈就和大家一起走进赵晓东的投资世界!

感兴趣的朋友欢迎点赞、关注与转发~

价值为锚,五维选股

在阅读了大量有关赵晓东的资料以及采访后,老陈以为:“价值为锚,五维选股”是对赵晓东投资理念的最好概括。

“价值为锚”,指的是赵晓东从担任基金经理之初便恪守价值投资的基本理念,根据企业价值与价格之间的关系进行决策,并重视安全边际;

而“五维选股”,则指的是赵晓东选择股票的五个具体的方法。

“价值为锚”

经常阅读老陈文章的读者朋友都知道:

价值投资本质上是通过找到不同资产之间价格与价值之间的关系并进行对比,从而选出性价比最高的资产进行投资的一种投资策略。

因此,无论是张坤、朱少醒的“以中等马的价格买上等马”,还是姜诚、何帅(22年之前)的“以下等马的价格买中等马”,本质上都是对不同资产进行性价比的比较,从而选出最优质的资产进行投资。

虽然在具体的细节上,大家对于“什么是好公司”、“什么是好赛道”、“什么是好价格”有不同的看法,但价值投资的基本策略都是相同的。

作为拥有二十多年投研经验的骨灰级老将,赵晓东对价值投资的理解也非常相似。

在季报年报以及公开访谈中,赵晓东多次提到“目前估值较低”、“更重视买优质的公司”等价投观点,这些都说明了他投资的基本方法是价值投资。

此外,在19年以来的季报年报中,赵晓东在逐步强调自己是一位“自下而上”的基金经理,这也说明价值投资在他的投资体系中拥有最核心的地位。

因此老陈认为:“价值为锚”是对赵晓东核心投资理念的最好概括。

对择时的态度

作为拥有二十余年投资经验,且长期追风口、做轮动的基金经理,赵晓东对择时的体会不可谓不深。

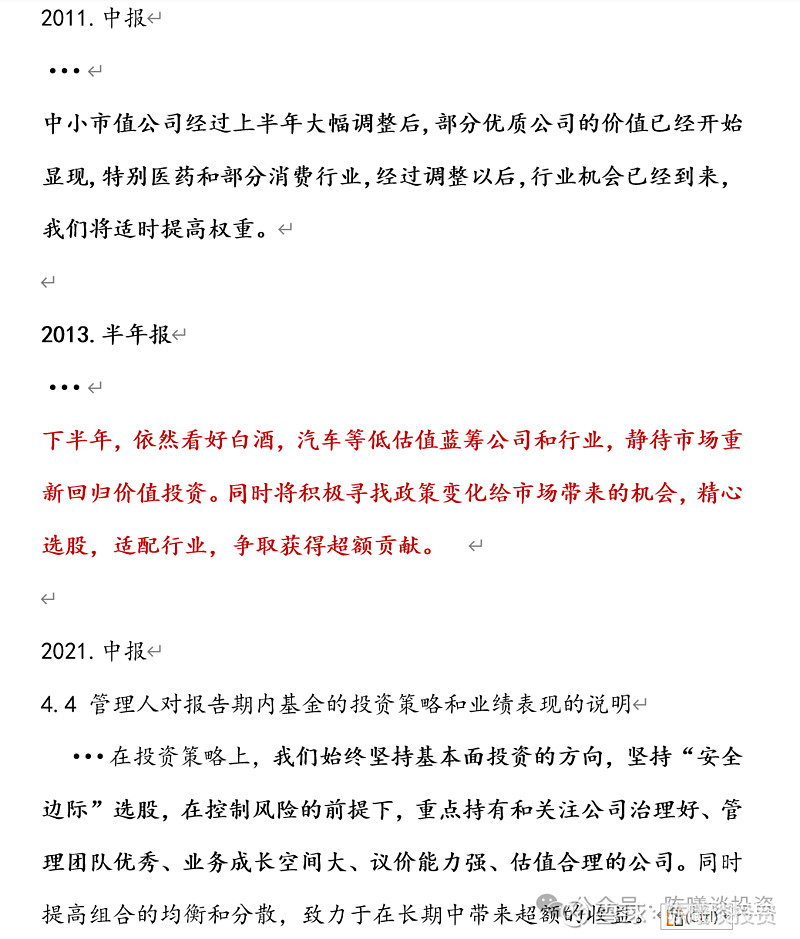

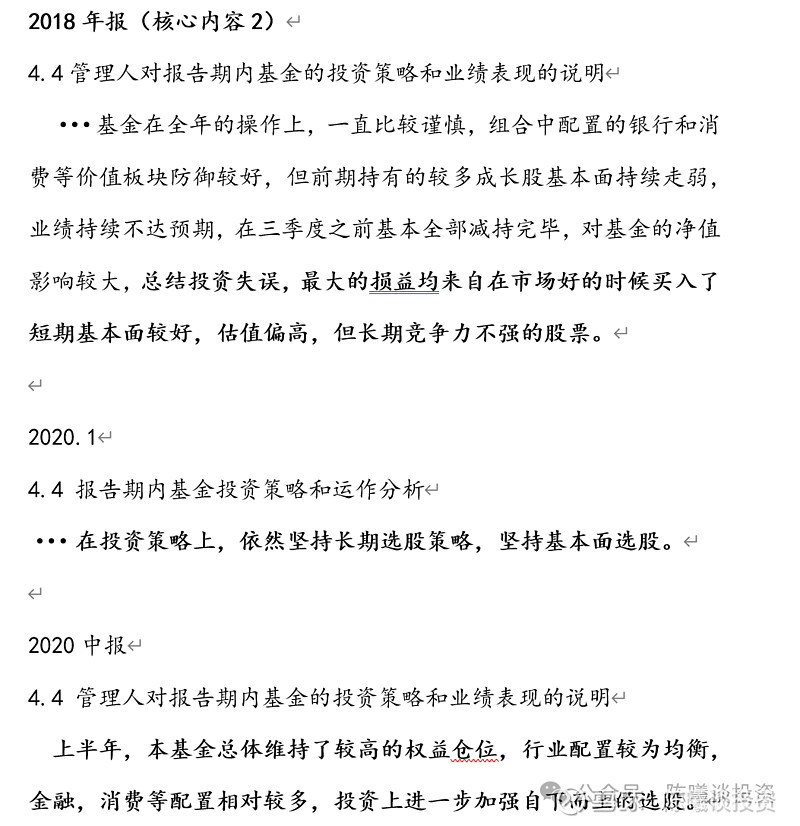

在2018年年报中,赵晓东对过去风格轮动部分的投资进行了总结:“总结投资失误,最大的损益均来自在市场好的时候买入了短期基本面较好,估值偏高,但长期竞争力不强的股票。”

也就是说,在做了近十年基金经理以后,

赵晓东发现自己追风口的行为虽然能短期创造收益,但从长期来看,一定会带来风险。

最后,风险与收益抵消,什么也没得到。

因此,老陈以为,这样的反思让他意识到了风格轮动的失效性,从而在投资上更侧重于纯粹的自下而上,逐步放弃了择时。

也正因如此,赵晓东的投资更多体现出“逆向投资”的特征。

在19-20年的季报年报中,有许多内容也能印证老陈的推断。

买点与卖点

买点与卖点,是基金经理体现自己投资理念的重要方式。

在公开采访中,赵晓东曾直言自己买卖股票的基本原则。

买入原则:

赵晓东认为,买入股票的前提是股票的价格已经低于他的内在价值,且低的越多越好。

估值越低,则安全边际越高,未来收益越大。

在买入之后,赵晓东会为股票设置一个3-5年的目标价,并静待均值回归。

卖出原则:

赵晓东认为,在三种情况下,股票需要卖出:

1.公司基本面情况没有变化,但股价快速上涨,达到目标价。

此时赵晓东会选择马上卖出,兑现股价。

2.公司基本面持续低于预期,且未来三年看不到反转的希望。

说白了,就是看错了,且未来不明朗。在这样的情况下,赵晓东也会选择马上卖出,兑现股价。

3.有性价比更高的标的

价值投资的本质是不同资产之间性价比的比较,作为价值投资者,赵晓东也有一样的观点。

因此,在有性价比更高的标的时,赵晓东也会选择买入性价比更高的标的。

五维选股

“五维选股”,是赵晓东对自己多年选股经验的总结。

具体来说,“五位选股”指的是赵晓东将从“管理层与公司治理、公司商业模式与未来成长空间、公司估值、公司的成长能力以及公司主要面临的投资风险”共五个角度进行选股。

为了便于大家更好地理解,老陈将对这五个角度进行简要的说明。

管理层与公司治理

与许多重视定量的基金经理不同,重视定性的赵晓东将“管理层与公司治理”放在了选择股票的第一位。

在采访中,赵晓东曾对此作出了如下解释:“我的选股非常重视安全边际。而在我看来,管理层和公司智力是公司能长期跑赢市场的重要支点,因此,我认为管理层是公司长期的安全边际。”

这一观点与巴菲特的观点有所区别。

由于重视这一点,赵晓东非常重视管理层是否拥有诚信(不欺骗投资者、客户)、专注(专注于主营业务)、执行力(好的执行团队)、灵活应变的组织能力等优秀品质。

因此他经常参加企业调研,实地考察团队。

这与他实业出身的背景也有很大的关系。

公司的商业模式与未来成长的空间

与绝大多数基金经理相同,赵晓东也非常重视企业的商业模式与未来成长空间,因此,他绝不仅仅只购买传统股与周期股。

在采访中,赵晓东对商业模式部分进行了重点的阐释。

赵晓东认为,好的商业模式共具有三个特点:

1.符合时代发展趋势(如电商取代门店)

2.可持续

3.变化幅度较小

如果不符合这三个特点,这个企业的商业模式就还需商榷。

此外,赵晓东认为:“具体的行业,商业模式的评价标准不同。”

例如对于制造业,赵晓东主要看重企业是否拥有足够的成本控制能力,是否能做出具有更高性价比的产品。

这是他选择企业的第二个标准。

公司的估值水平

公司的估值水平,是赵晓东选择企业的第三个标准,也是赵晓东最重视的标准。

从公开资料来看,赵晓东最重视的估值有两个:当前估值与未来三年估值。

此外,赵晓东还谈到了不同行业中估值的使用方法。

对于传统行业,赵晓东主要使用PE/PB的估值指标,对行业进行判断;

对成长较快的新兴行业,赵晓东主要使用PS/PEG等指标对行业进行判断;

而对于现金流比较稳定的企业,赵晓东主要使用DCF模型(自由现金流折现)对企业进行判断。

此外,在判断一家公司的估值时,赵晓东不仅会横向对比同类型的不同公司,还会纵向对比此公司不同时间段的估值水平。

在赵晓东看来,估值是安全边际的核心指标。

只有估值低的企业,才真正的拥有了低价格,也才是真正的安全。

由于“公司的成长能力”部分较为简单,因此老陈不再赘述。

公司主要面临的风险

风险控制,是投资中非常重要的一环。

也是区分个人投资者与机构投资者最重要的一环。

从风险的角度来看,市场上的风险可以分为系统性风险与非系统性风险。

系统性风险,主要指的是整个市场表现很差,例如熊市;

而非系统性风险,主要指的是由于行业或公司个体带来的风险,例如房地产的寒冬。

但是,在赵晓东看来,他最重视的风险,其实是企业商业模式被颠覆的风险。

例如柯达在胶卷行业曾经做到第一,无数人凭借他发家致富,他也令同行望尘莫及;但他最后没落,就是由于胶卷行业逐渐没落,照相机逐渐兴起。

因此,商业模式的颠覆,对一个行业、一家企业来说是毁灭性的。

这也是赵晓东最重视“商业模式被颠覆的风险”的原因。

结论

综上所述,作为拥有二十余年投资经验的骨灰级老将,赵晓东逐渐形成了“深度为锚,五维选股”的投资策略。

而这,也助力他业绩长虹,屡斩金牛大奖。

以上就是本文的全部内容。

往期好文推荐: