来源:雪球App,作者: 知能行,(https://xueqiu.com/8895772977/302120557)

一、引言

开盘前发了一篇文章对永新股份的资产负债情况进行了分析,盘中一看股价都要跌停了。虽然半年度业绩不怎么好,但是这个跌幅也太大了些。市场实在是太悲观了。

话不多说,还是赶紧对公司的现金流全景进行分析,然后尝试用自由现金流对公司进行估值,让我们这些小股东心里有个底才是。

二、经营活动现金流分析

公司的经营活动现金流表现较好,净利润含金量近5年除2021年外,都远大于100%,这意味着公司能够将大部分账面利润转化为实际现金流入,显示出健康的经营状况和良好的现金流管理。

公司的经营活动现金流可以补偿全部的非付现成本费用,补偿后的经营资产自由现金流(同后文自由现金流的第四种计算方法)较为充足。

三、投资活动现金流分析

1. 扩张性资本支出

长期经营资产净投资额减去保全性资本支出后,长期经营资产的扩张性资本支出金额不大,基本在期初长期经营性资产净额的15%左右,2023年基本没有进行扩张性支出。

2. 并购活动

公司未进行任何重大并购活动,这意味着公司更倾向于自身有机增长,而不是通过收购来实现扩张。

四、筹资活动现金流分析

公司经营活动产生的现金流很充沛,完全满足战略投资活动综合现金需求,甚至可以满足公司高额的分红资金需求。

公司也需要准备一些资金满足后期的对内扩张或者一些不时之需。

近两年公司进行了大量的债务筹资,导致有息负债率激增,大量债务筹资的必要性值得商榷。

公司没有向股东筹集资金,而每年都会进行的分红导致近5年筹资活动产生的现金流量总额为负值。近5年债务筹资总额约8亿元,分红总额13亿元,不足部分由经营活动现金流补充。

五、总体现金流分析

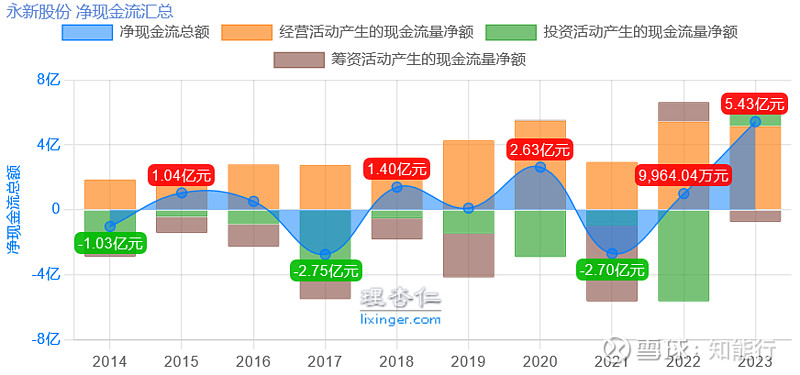

1. 总体净现金流变化分析

由上图可以看出,大多数年份的总体净现金流为正值,反映公司整体现金积累能力强劲,具体单项分析见前文。

我们看一下2023年度的情况。现金及现金等价物净增加额为5.43万元。

经营活动产生的现金流量净额为5.15亿元,明显高于当年的4.1亿元的净利润。

投资活动现金流量净额为1.03亿元,其中购建固定资产等长期资产引起的现金净流出为1.1亿元,并无战略性并购活动,其余为收益性投资收回资金约2亿元。

筹资活动产生的现金流量净额为-0.75亿元,其中债务筹资2.7亿元,向股东分配的红利3.4亿元。

2. 赚钱与花钱点

(1)两个赚钱点:

a)经营活动产生的现金流量净额

经营活动现金流是企业现金流入的主要源泉。从净现比数据看,公司能够有效地将净利润转化为经营性现金流,显示出较强的现金获取能力。

b)取得投资收益收到的现金

公司取得投资收益收到的现金金额相对较小。

(2)两个花钱点

a)构建固定资产,无形资产和其他长期资产支付的现金

通过前文对投资性现金流的分析可知公司资本支出比较克制,特别是2023年基本没有扩张性支出。

b)并购活动支出的现金

公司没有任何的并购活动。

六、自由现金流

自由现金流是衡量公司财务健康的重要指标,它反映了公司在支付所有费用后仍能自由支配的现金流量。我们采用了四种方法来计算永新股份近10年的自由现金流,详细计算方式及说明详见雪球文章网页链接。

1. 自由现金流很差

通过四种计算自由现金流的方法,我们发现前三种方法的计算结果基本一致,而第四种方法计算的结果也很一般,反映出公司较重的固定资产对自由现金流的拖累作用。

5年和10年的自由现金流/净利润比值约为75%,公司的自由现金流比较一般。

2. 自由现金流偏小的原因

从第一种计算方式的计算过程中我们发现,自由现金流之所以偏小主要是源于固定资产总额的大幅增加,大量的利润沉淀在固定资产上,其中2023年比2019年固定资产增加4.4亿,比2014年增加6.8亿。

3. 资本支出的两面性

从另外一个角度来看,资本支出是为了扩大生产能力、提高效率,这预示着公司对未来增长有着积极的预期。长远来看,这种投资可能会带来更高的销售收入和利润率,从而在未来产生更多的自由现金流。

七、估值分析

1. 自由现金流折现估值

保守估值假设:预设未来10年净利润增长率为8%。

原因有二:一是2023年报中介绍未来行业增速为5%左右,鉴于公司的行业地位,预测净利润增长率略高会行业增速。二是过去10年和5年的净利润增速分别为10.9%和11.7%,考虑到行业护城河低,未来增速预期降低。

自由现金流考量:根据前文,自由现金流与净利润比例选择为0.75。

内在价值估算:通过上述估值模型推算,公司每股的内在价值为12元。

合理买入价位:基于0.7的安全边际系数,意味着投资者寻求在内在价值基础上打七折的价格买入。因此,将内在价值12元乘以0.7,得出合理买入价格为约8.4元。

2. 与当前股价比较

8月23日盘中跌停股价报收于8.12元,这一价位低于合理买入价格。

八、总结

1. 经营活动获现能力强

经营活动现金流强劲,近5年净利润含金量除2021年外,都远大于100%,反映公司有效将利润转化为现金,经营状况健康。

2. 对内资本扩张强劲

投资活动现金流显示公司扩张性资本支出较为克制,且未有重大并购活动。

3. 筹资活动激进

公司近几年债务筹资规模较大,提高了财务负担。公司基本没有向股东筹资,股东分红非常慷慨。

4. 自由现金流表现不佳

自由现金流方面,近5年的自由现金流/净利润比值约为75%,主要原因是大量资本支出沉淀在固定资产和在建工程上面,但固定资产的大量投资预示着公司对未来的增长抱有积极预期。

5.估值结果及投资建议

按照我们的估值系统,公司买入合理价格为8.4元,当前股价低于合理买入价格,大家可根据自身对股票的理解及风险偏好自行做出投资决定。