来源:雪球App,作者: 丽水路游侠,(https://xueqiu.com/2077043923/302100642)

1、IPO监管收紧趋势下,投资并购迎来大年,容易出大牛股!

2、收购标的赛诺高德,国内最大的5G超薄VC散热片供应商,垄断了国内手机5G超薄VC散热片80%的市场份额!苹果、华为核心供应商!

3、收购估值仅6-8倍,因ipo收紧选择被并购,单独上市,按照1.5亿净利润,30倍PE,至少45亿市值!

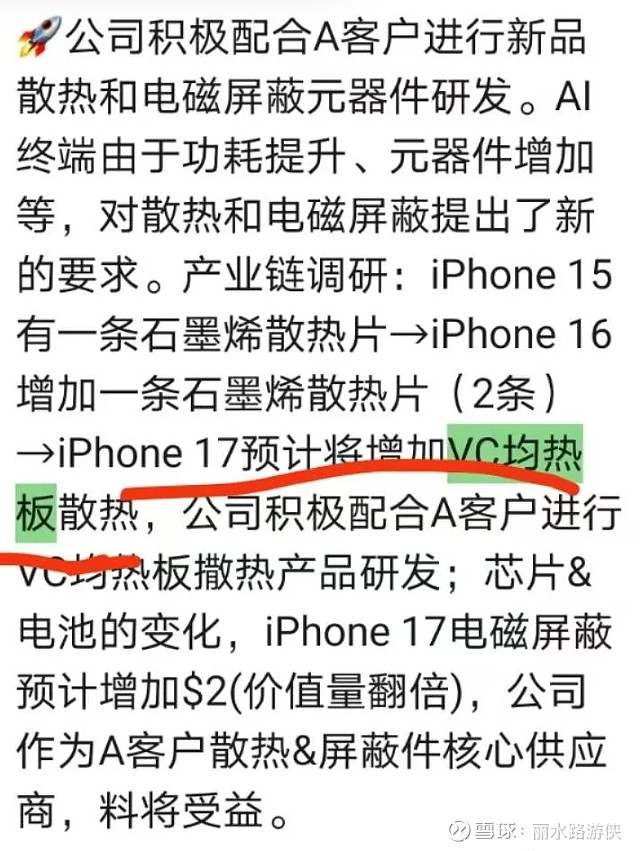

4、Iphone17新增VC均热板散热!公司为VC散热片绝对龙头!深度收益的消费电子新增量!

5、捷邦科技财务优质,全现金并购,账上资金充裕!收购增厚上市公司至少25亿市值!目前公司市值仅20亿,翻倍以上空间!

并购出大牛!捷邦科技收购标的,市场并未意识到其价值!预期差巨大!

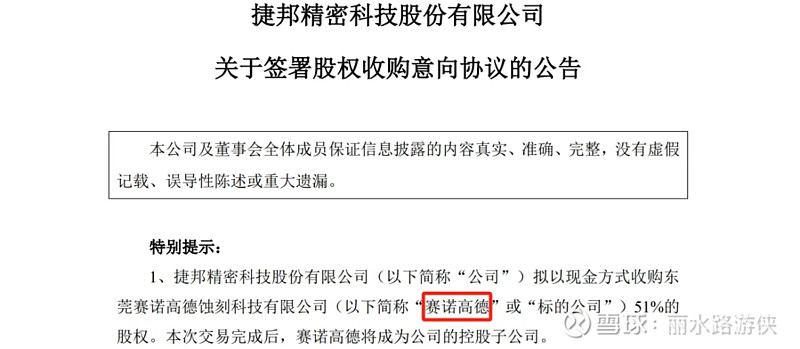

8月20日晚,捷邦精密科技股份有限公司(以下简称“捷邦科技”或“公司”)发布公告称,拟以现金方式收购东莞赛诺高德蚀刻科技有限公司(以下简称“赛诺高德”或“标的公司”)51%的股权。

交易完成后,赛诺高德将成为捷邦科技的控股子公司。

标的公司整体估值暂定为不超过8亿元,按照51%股权来算,捷邦精密需要支付给对方4.08亿元。公司表示账面货币资金较为充足,截至2024年3月31日,为76,093.97万元。

本次收购,可以看作是捷邦科技在消费电子领域的横向扩展。2023年捷邦科技来自消费电子领域的收入高达94.57%,赛诺高德产品最终应用于苹果、华为、三星、OPPO、小米、VIVO、比亚迪、华为问界等消费电子及汽车终端品牌。

赛诺高德总部位于东莞,主要为消费电子、汽车制造、半导体等行业客户提供金属蚀刻加工及相关制造。

赛诺高德的直接客户主要是比亚迪、领益智造、信维通信、苏州天脉、宝德华南、泽鸿(广州)电子等,产品最终应用于苹果、华为、三星、OPPO、小米、VIVO、比亚迪、华为问界等消费电子及汽车终端品牌。

从客户资源来看,赛诺高德进入了汽车产业链。通过收购赛诺高德,捷邦科技可通过加强客户资源及制造能力的整合,加快在汽车产业领域的业务布局。

不过,赛诺高德最重要的业务布局是在VC散热片领域。

随着5G、IoT、人工智能等技术的广泛应用,信息处理速度的提升导致电子设备热功耗增加,散热需求日益增长。

传统散热材料以石墨片和导热凝胶为主,存在散热慢、体积大等缺点。VC散热片优点是能做到超薄,且散热效果较佳,在电子设备中得以应用,比如计算机、手机、通信基站、工控系统等。

赛诺高德的VC散热片主要应用在5G手机这一细分领域。

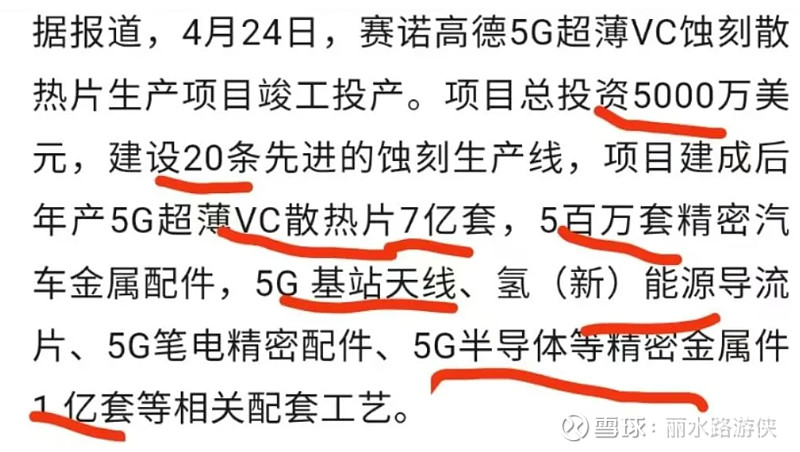

2020年1月,赛诺高德成立子公司扬州赛诺高德电子科技有限公司,主要生产“5G超薄VC蚀刻散热片”系列产品。

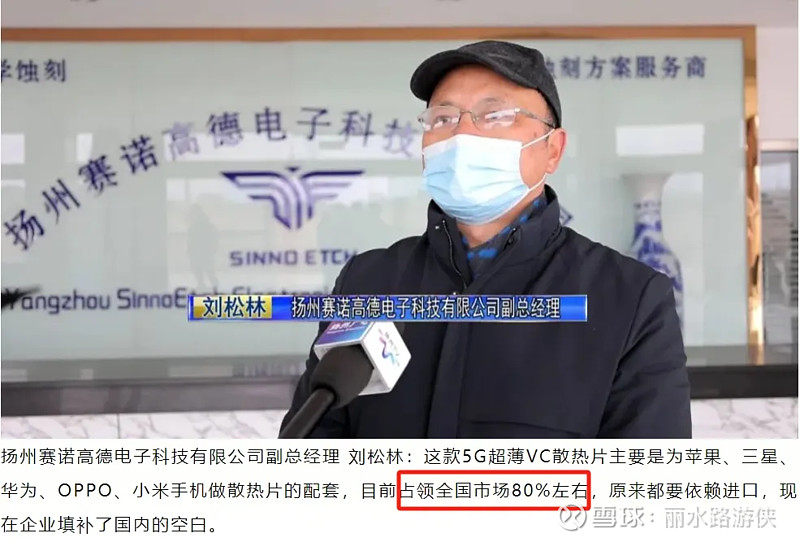

2022年2月,扬州赛诺高德副总经理刘松林在接受采访时表示,“赛诺高德5G超薄VC散热片主要是为苹果、三星、华为、OPPO、小米手机做散热片的配套,占领全国市场80%左右份额。”

赛诺高德曾计划上市

值得关注的是,赛诺高德曾单独计划上市。

2022年11月18日,东莞市人民政府印发东府办〔2021〕39号通知,认定63家企业为东莞市第十六批上市后备企业,其中就有赛诺高德。

ai手机大背景下,VC均热板散热是大增量!