来源:雪球App,作者: 徐大宝李二狗,(https://xueqiu.com/6786155615/302065576)

肿瘤条线

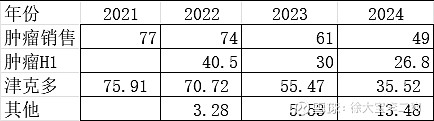

2021年津优力23亿营收(中国首款长效白细胞增强药),2022年3月遭遇11省集采,降价50%,另一个大单品克艾力于6月19省集采降价70%,

2022全年,公司的肿瘤产品线负增长。

2023H1,在疫情和集采双重压力下,公司的肿瘤板块更是同比下滑 26%。全年下滑16%。

2024年京津冀3+N集采貌似是30个省市参与,津优力和多美素纳入集采。

没有实际数据,只能对比公布的板块销售猜测一下

津优力2年遭遇两次集采,应该已经铺满,两次都是1500的价格。

21年峰值23,今年估计不到9。 这次同样降价50%,估计损失的份额更多。

克艾力,21年峰值24,今年估计12。降价70%但是是省级联盟,没铺开。后面还有的采。另外后面石药有两个升级剂型,并且和克艾力做了双盲。估计克艾力会持续下跌。

多美素,22年峰值31,今年应该不到15。明年更低。虽然价格只掉了了33%。

估计24年三个药加起来35亿,21年是76亿。集采的杀伤力还是很大。

相比21年,多了这些:米托蒽醌和伊替立康脂质体、仑伐替尼类似药、度威赛力胶囊PI3K、RANKL单抗、PD1。

6个药, 今年看起来最多能拿到15亿销售,应该是低于预期的。

尤其是脂质体,美国伊替立康的销售额根本不行。

米托蒽醌号称第一年10亿,也就2.5亿吧。

恩必普的集采

注射液:

科伦、石四药、qijian、华海24年都有新的BE实验。丁苯酞没有公布参比剂型,不太清楚是否要开三期做改良实验。@john_dong 解读一下

现在好像没有人开三期。假设27年集采。

胶囊:

只有华海在做BE,看不到集采,而且石药在开血管痴呆适应症。

现在的市场,估计胶囊300-350万人,费用1000+.用于恢复期。

注射液大概120-150万人,一次3000+。胶囊对比注射液4比6.

这个价格很低了,已经是无数次降价的结果,我认为注射液降价40%不错了。

集采的注射液,如果降价40%市占率掉到50%,胶囊顺带降价20%,

估计总共损失50%销售额。毛利会掉,销售费用也掉,估计利润率差不多。

2023年左氨氯地平品种纳入国家第八批带量采购,使得类似药玄宁的销售受到影响。

统计

瞎估一个模型,数据有限, 悲观考虑。从峰值160亿 到后面70亿左右。比之前的预期要差。毕竟制剂方面确实掉价厉害,曾经恒瑞的多西他赛降价95%。这两次津优力价格稳住了也还好。

假设5个药,后面2-3年都集采一次。

后面新开贴 再看看管线的情况