来源:雪球App,作者: howmissyou,(https://xueqiu.com/9201106692/302037371)

对于持有丽珠的价值投资者而言,大概会有这样的感觉:起码这半年,稳稳的幸福;基本就是震荡,水平高的高抛低吸一下。一旦迈出了丽珠的圈子,血雨腥风,随处都是几天下跌5%、10%的踩雷。感谢丽珠。

2024年8月22日晚间,$丽珠集团(SZ000513)$ 披露了半年报,简单点评一下。

一、整体业绩情况

1、收入:

2024Q2,丽珠营业收入30.40亿(同期32.77亿),下降7.23%;上个季度即2024Q1,营业收入32.43亿(同期34.13亿),下降4.98%。第二季度营收下滑小幅扩大。

2、扣非净利润:

2024Q2,扣非净利润5.65亿(同期5.24亿),增长7.82%;上个季度即2024Q1,扣非净利润5.90亿(同期5.70亿),增长,增长3.51%。第二季度扣非净利润增速小幅增长。

在营业收入下滑情况下,利润出现增长,主要源于毛利率提升、费用率下降。

毛利率方面:2024H1为65.95%,2023H1为64.10%。

销售费用率方面:2024H1为27.70%,2023HQ为29.40%。

此外,研发费用也有一定下滑,由6.11亿降低为4.91亿。

3、现金流:

2024H1经营现金流15.30亿,去年同期12.27亿,增长24.69%(其实二季度经营现金流6亿多,一般;主要是一季报经营现金流较高)。

2024H1G构建固定资产、无形资产、和其他长期资产花费的现金为2.70亿,较去年同期3.99亿进一步下降,公司自由现金流进一步好转。

二、销售收入-分产品线

丽珠的三大收入支出分别为消化道、促性激素、原料药。收入分产品线来看:

1、消化道:

一季度下滑25.73%,二季度下滑14.42%,下滑幅度收窄。从长期看,艾普拉唑这个产品的生命力已经进入中后期:片剂已经受到了PCAB冲击,且石药艾普片剂明年上市后影响会直接分走一部分份额。针剂目前尚有壁垒,未来几年就是2025年还有最后一次国谈、预计小幅降价(随后进入常规目录)。整个产品线未来存在压力,主要是发挥预热。新的增长还需要JP1366获批之后了。

2、促性激素:

2023Q1因为疫情因素、需求被推到了2023Q2,因此2023Q2成了促性激素历史最高值;基数原因造成2024Q1增长39.85%,2024Q2下滑7.13%。

亮丙瑞林微球忧患点有两个,但整体问题不大。

(1)一致性评价:丽珠已经申报,在审评中;博恩特的一致性评价应该也快做完了,待提交。但短期内,会是三家竞争格局,即便集采,大概率也是武田出局(要维持全球定价)。

(2)2026年预计长春高新的亮丙瑞林乳剂(3、6个月缓释)获批。长春高新的亮丙瑞林乳剂虽然时效更长,但存在一些问题:①丽珠的醋酸亮丙瑞林微球为亮丙瑞林和辅料乙交酯丙交酯共聚物(25:75)、明胶、D-甘露醇、聚山梨酯80;长春高新甲磺酸亮丙瑞林乳剂为:亮丙瑞林、poly(D, L-lactide)(左旋右旋丙交酯共聚物)、N-甲基-2-吡咯烷酮(NMP),NMP的缘故导致副作用大,从药品说明书来看,长春高新甲磺酸亮丙瑞林乳剂的不良反应率明显高的多。②长春高新的甲磺酸亮丙瑞林乳剂储存使用不便,需要低温保存、且使用前需要静置30分钟,而丽珠的亮丙瑞林微球为常温保存、随取随用。③对于乳腺癌、前列腺癌、中枢性性早熟等疾病而言,通常1个月就需要复查、继续治疗,而且这不像精神疾病(需要一直吃药维持),乳腺癌、卵巢癌、子宫内膜异位症等疾病其疗程并非一定是6个月的整数倍,所以6个月长效未必有多大优势。

3、原料药:

2024Q1 下滑4.08%,2024Q2增长2.50%,基本平稳。

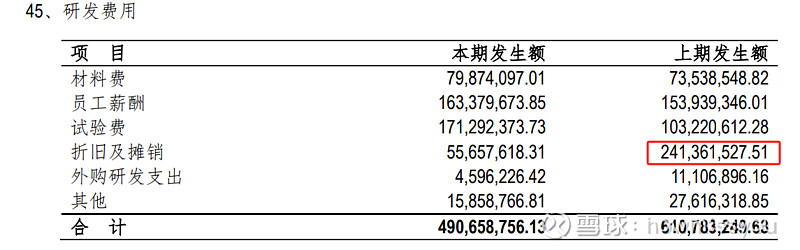

三、研发情况

这里多说一句,虽然研发2024H1研发费用大幅下降,主要是2023年有疫苗的摊销折旧费用。2024年研发费用除此外,材料费、员工薪酬、试验费其实是小幅增长的。

1、取得进展的项目:

(1)曲普瑞林:子宫内膜异位症提交发布资料(2023年末报产),中枢性性早熟启动临床。

(2)西区瑞克:美国获批上海(2023年末 已向美国提交注册申请)。

(3)注射用阿立哌唑微球:完成现场核查、临床核查,收到发补(2023年末 报产)。

(4)重组抗人 IL 17A/F 人源化单克隆抗体注射液:银屑病完成全部入组(2023年末 三期临床),合作的强直适应症完成全部入组(2023年末启动三期临床)。

(5)重组人促卵泡激素注射液:数据清理,预计第三季度获得主要终点分析结果并进行pre-BLA申报(2023年末Ⅲ期临床阶段)。

(6)司美格鲁肽:已报产,技术审评中;减重适应症已取得临床批件,Ⅲ期临床试验准备中(2023年末三期临床完成入组)。

(7)盐酸鲁拉西酮片、黄体酮注射液:已递交发补资料(2023年末已报产)

2、新增的项目:

这些项目均较为早期,多数还未到IND阶段:真菌药物SG1001片剂和注射剂(BD自深圳市祥根生物),ED药物复达那非片(BD自轩竹生物)、JP-1366 注射剂(韩国引进的JP-1366再开发)、注射用布瑞哌唑微球(布瑞哌唑是个传统药物,微球化)、ω-3脂肪酸乙酯90软胶囊、马来酸氟伏沙明缓释胶囊 (改为缓释剂型)。另外7月份从纽欧申医药BD了神经精神类药物创新药品种NS-041( KCNQ2/3 靶点)。

另外丽珠在海外获批的几个康生物产品在国内重新注册,包括注射用替考拉宁、注射用盐酸达巴万星、注射用达托霉素。

3、消失的项目:

有几个项目持续了很久,但2024H1不再提了,不知道是否已经被优化。这些项目,其实进展快的话都有很好的前途,可惜了。

(1)PD-1:2023年中报表示正在开展附条件上市申报准备工作(有了名字利普苏拜单抗),2023年年报表示已递交附条件上市pre-BLA申报,至今一直没有动静。其实这个项目即便获批,也没有太多实质意义了。国内PD-1已经饱和,丽珠申报的胸腺癌是个非常小的适应症,未来扩适应症又需要较高的临床费用。

(2)注射用醋酸奥曲肽微球(1个月缓释):2019年报产,2020年开始BE试验,进展一直非常不理想。由于齐鲁已获批,多家申报,获批后可能快速进入集采,因此意义不大。

(3)注射用双羟萘酸曲普瑞林微球(3个月缓释):2020年立项,后来开展临床一期,2023年变为临床前研究(改BE)。目前不再提了。感觉还是在集中做1个月曲普瑞林的适应症扩展。

(4)阿塞那平透皮贴剂:具体情况不明。

(5)LZ001:引进同源康的ALK抑制剂,2023年年报不再描述,2024年半年报也未描述。

(6)艾普拉唑微丸肠溶片:应该是已经终止。差比价,意义不大。

(7)艾拉戈利钠片、富马酸伏诺拉生片:两个仿制药。

四、股东户数与十大股东

1、股东户数

2024H1股东户数41909户,较2024Q1减少1842户。

公司2020H1股东户数36910,随后快速变为6万户左右;一年前下降为4万多户,目前是2020年Q3以来最低值。

2、十大股东

USB AG减持,2023年Q3进入十大流通股东的,2024Q1持有603万股,二季度至少减持了200万股。

中信证券股份有限公司-社保基金1106组合 在2022年Q4退出了十大流通股东,2024Q2回来了。

华夏人寿保险股份有限公司-自有资金 进入十大股东,险资,较为陌生的面孔。

其他基本没有太大变化。

时间关系,先大概分析到这里,具体问题回头再补充。