来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/302033744)

有點忙,随便看了看,简单写几点,等正式中报和公司业绩PPT和海控出来再写

1、半年报海运营收46.34亿相比Q1Q2营运公告营收合计42.45亿美金高4亿美金左右,23H1和23H2均存在相同现象,而且金额也都在4亿左右,这个估计跟营收统计口径相关部分运费外的收入单季营运公告没有公告吧,这半年金额差没什么特别所以跟绕行和新下水运力共享关系估计都不大。

2、分红50%,无惊无喜吧,之前东方70%分红主要是用来恢复海控的往年母公司未分配利润为负的问题,叠加疫情超高利润,去年恢复到50%,短期内估计就是50%因为一来海运集运的经营现金流和盈利能力(包含黑箱可调节空间)比东方更佳,二来海运集运未分配的现金和未分配利润也更多,三来东方往内地分红还要补税点,即使要加大分红比例也是要优先加大海运集运的分红比例才对而不会是东方。

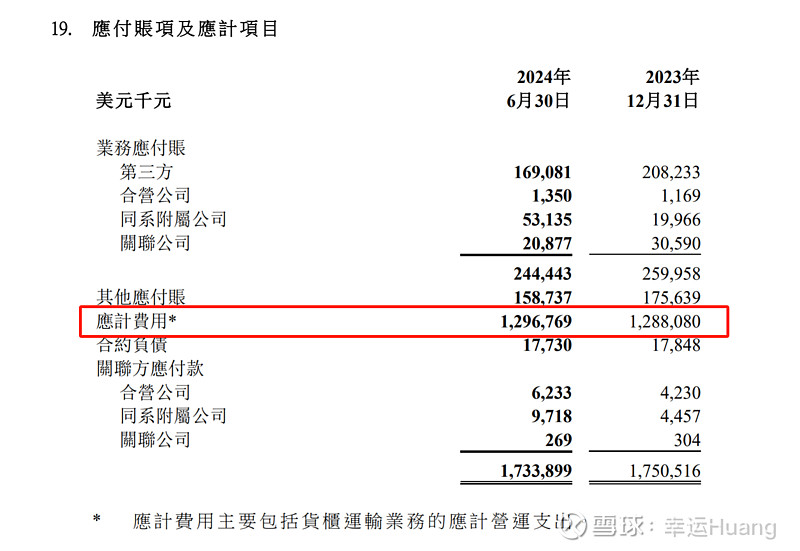

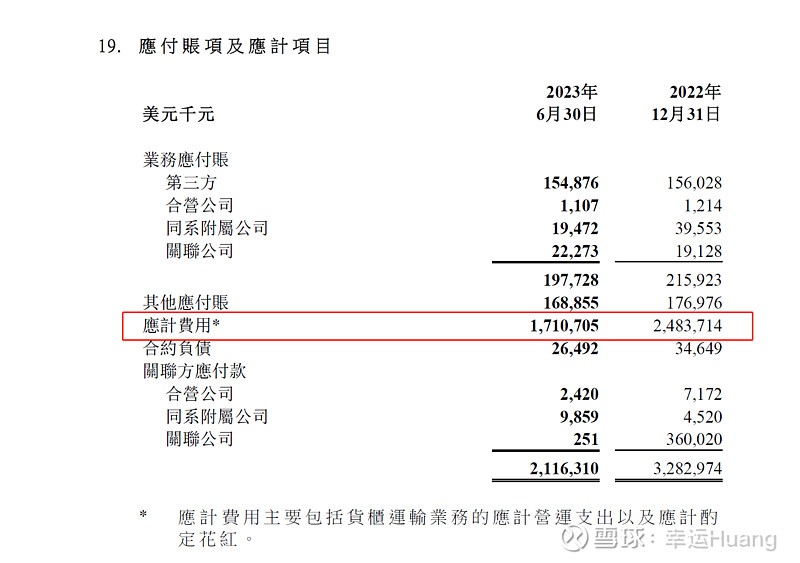

3、重点看看应付,23H1应计费用大幅下降了7.74亿美金(根据CCFI及同行业绩变化以及海控应付变化很容易看出来去年海控Q2释放了利润而且主要是东方释放的),24H1应计费用小幅上升了0.88亿美金,营收有所增长应付增加合理。

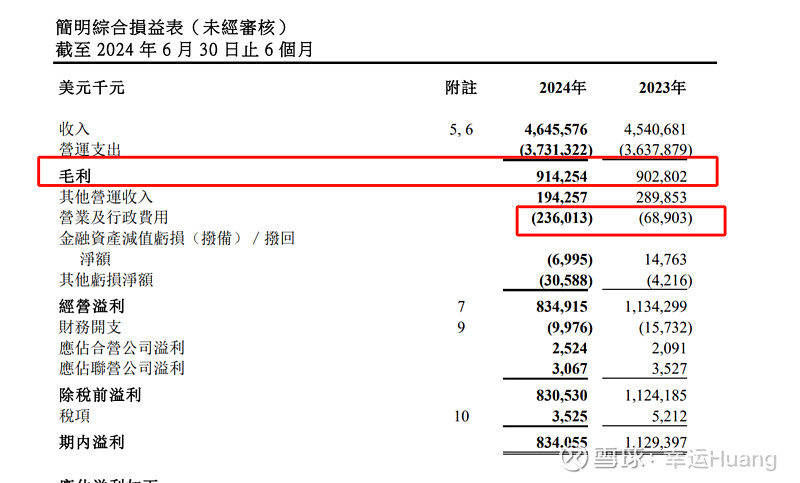

4、毛利是同比增长的,净利润下降主要原因是营业及行政费用大幅上升1.67亿,其他营运收入减少了近1亿(估计是利息收入下降)。

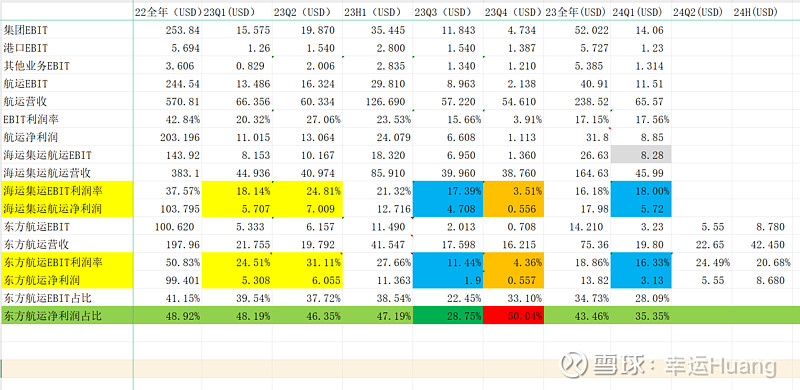

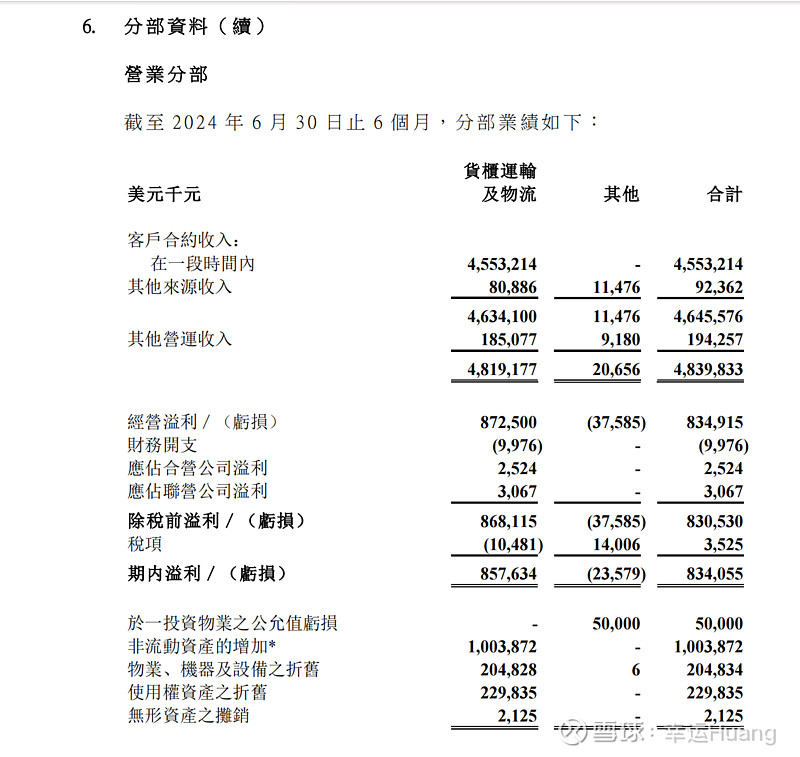

再看分部门业绩,其他部门是亏损的(去年也这样),集团EBIT大概在8.405亿美金,其中海运部门EBIT在8.78亿,海运EBIT利润率为18.9%。

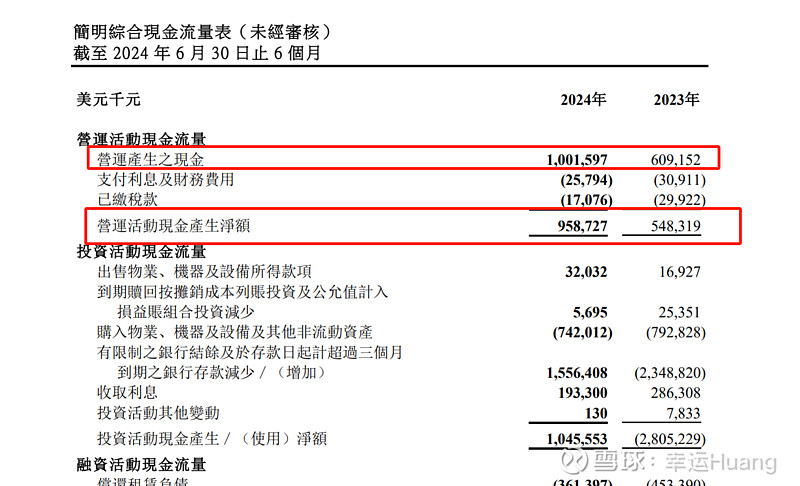

实际业绩同比强劲还有一个方面可以佐证就是经营性现金流,同比大幅增长75%

这个业绩很差吗???比我预期中还要强一点呢,早说了海控东方是远好于欧洲船司,差于三傻HMM这种欧美主航道占比高长协占比低的船司,现在利润率看比我想象中还要强一点。跟那个去年计提降低今年成本且今年H1又最大幅度享受即期运价好处的ZIM EBIT利润率都差不多,还嫌差???

海运EBIT 8.78亿同比去年的11.44亿是下降了2.66亿降幅高达23%,但是如果考虑去年应计下降的7.74亿美金里面有4-5亿是利润释放呢?那实际EBIT净利润不就都是同比增长且增幅不小吗?根据拆分估算的单季利润看,环比增幅也很可观啊,所以说东方业绩很烂的可以洗洗睡了,下午东方的股价走势分明已经说明了问题,也说明了市场对东方业绩的预期并不高。

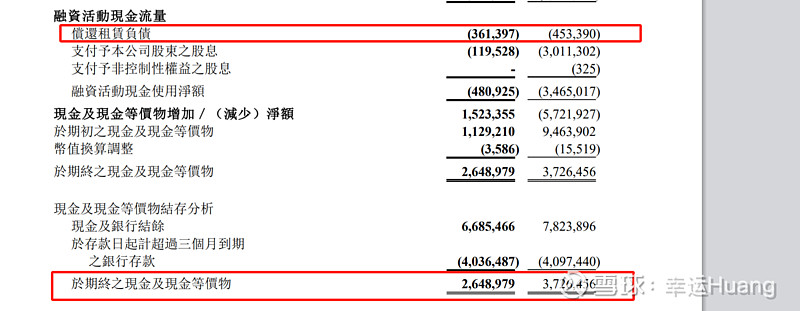

5、租赁负债同比下降1.3亿美金,降幅9%,实际偿还租赁负债支出同比下降0.82亿,但是DA同比增加0.077亿增幅4.22%,说明了新船下水替代租赁运力的结果

6、东方半年经营现金流是9.59亿,资本开支7.42亿,偿还租赁负债3.62亿,现金情况比去年大幅改善但仍是流出状态(所以怎么可能增大分红比例呢?)预计下半年大幅流入,现金及现金等价物26.49亿,半年增加15亿,主要是超过三个月的限制性存款减少了15.56亿美金。

7、成本项估算了一下Q2大概环比降幅4%,正常;单箱成本远低于马士基萝卜和one.

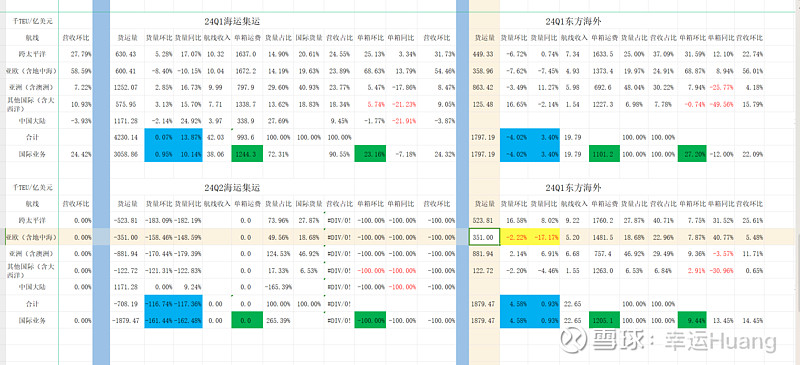

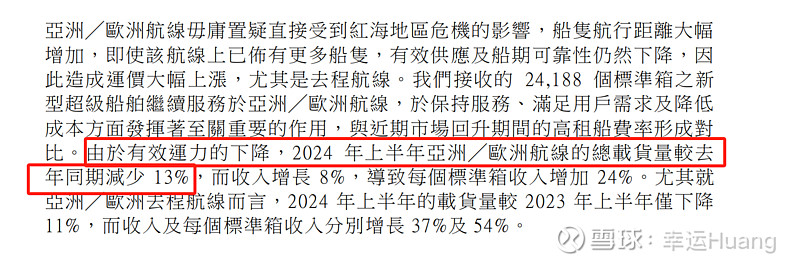

8、唯一不满意的就是东方Q2的欧线货量同比下降17%环比下降2%的问题,公司这个解释无法认同,别家都不降就你大降说不过去(萝卜欧线同比下降仅仅1.4%环比增加1.1%)。后面海控的财报和业绩交流会信息出来再看。

先这样吧,其他后面再说,也可参考快男兄的@Terry_JW

参考信息: