来源:雪球App,作者: 风往北飞,(https://xueqiu.com/7305407483/302031321)

今天保险行业2家公司公布2024年度中期业绩报告。港股保险板块双龙头,友邦保险和中国平安一早一晚,在当前复杂且不确定的环境下,交出了两份不错的中报。

回溯业绩:

中国平安2024半年报和2023年报一样,相比往年调整了长期投资回报率假设和风险贴现率,并对部分往年数据进行了追溯调整。2023年末全行业都调整了两项假设,事后看平安率先调整的其实相对克制。

.

利润与净资产:

集团净利润746.19亿,同比增长6.8%,

比净利润更能反映真实经营情况的营运利润784.82亿,回溯往期业绩后同比下降0.6%。

首先表面利润数据,虽然没有行业颠覆时优秀,但和近几年的数据相比还不错,也好于去年同期,大幅好于年末成绩。

每股收益4.21,同比增长6.9%

每股净资产51.14,较年初增长3.6%

.

负债端:

上半年原保费收入4812亿,同比增长4.66%,在同行中领先。

寿险代理人数量34万,相比上年末仅减少0.7万,从近几个季度看基本止跌企稳。代理人渠道新业务价值增长10.8%,人均新业务价值同比增长36.0%,产能持续提升。寿险转型可以说初见成效。

寿险退保率1.0%,财险综合成本率97.8%,和近年相比是好成绩。

.

内含价值:

集团内含价值相比2023年末增长6.19%,

经调整后的寿险资产净值是亮点,相比23年末增长19.8%,

一年新业务价值同比增长7.1%,上半年新业务价值同比增长10.98%。3年下跌后,持续复苏一年半。考虑到复杂的环境,这个成绩也算不错,期待下半年能维持。

新业务价值利润率24.2%,回溯去年业绩后,相对去年同期上升6.5%。也好于去年年末水平,有企稳回升的趋势。

.

投资端:

总投资收益率3.5%,比去年同期上升0.1%。

净投资收益率3.3%,比去年同期下降0.2%。

综合投资收益率4.2%,比去年同期上升0.1%。

这个成绩放在平安历史纵向还是处于低位,不过在Y后几年中还是相对较好。再考虑到目前的利率环境和经济情况,作为平安老粉应该可以满意。

投资资产合计5.2万亿,相对去年年末增长10.19%

权益投资占比整体相对上年末度略微下降,其中股票占比略微提升,比例主要下降的是权益型基金占比。

投资回报差异79.4亿,同比增长24.41%。和去年上半年一样,走出了YQ时期的连续亏损开始转正。不过有了去年上半年63.82到到年末时的-209.6亿的回忆,作为平粉还是期待今年下半年能维持住向好趋势。

合同服务边际余额7744亿,同样止跌企稳,相对年末上升0.8%。保险价值蓄水池重新微弱加水。

.

其他:

半年报每股分红0.93元,和去年同期相同。目前的环境下,能维持已经不错,毕竟如果和基本面背离的虚增,意义也不大。目前A股股息率接近6%,港股超过7%。

偿二代二期规则下的综合偿付能力充足率为208.8%,核心偿付能力充足率为164.9%,都远高于监管要求。考虑到今年7月还发了35亿美元的可转债,下半年应该还会继续回升。

.

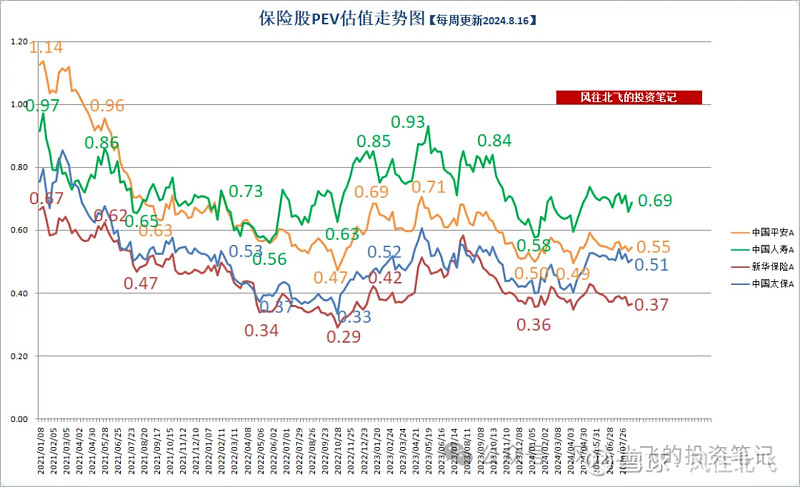

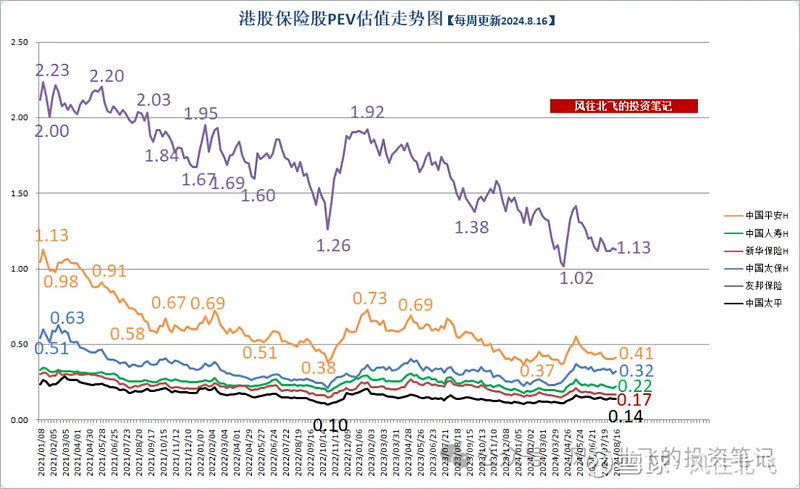

PEV估值:

中报每股内含价值81.06元。对应半年末股价,A股0.51倍,H股0.41倍。对应今日收盘价,A股0.51倍,H股0.39倍。

十大股东

平安集团的股权结构较为分散,不存在控股股东,也不存在实际控制人。平安所有大股东的持股份额均不超过10%,前十大股东里为深圳国资,卜蜂集团,沪港通北向资金,两金(证金+汇金),平安的员工持股计划,以及2015为了调节指数波(救)动(市)进场的十大平准基金。

持股5%以上的股东,目前是深国资、正大集团、两金合计。

主要股东之一是深国资,深投控持股5.29%,深业集团持股1.42%。这两个公司依旧没有增减持,它们合计持股6.71%,合计已超过正大集团。

两金合计持股5.59%,持股数与去年末保持不变。没记错的话,两金是在2015年调整行情中增持平安的,老平粉应该还记得2015年8月27日那天平安强势封板。

正大旗下的卜蜂集团,近年来在逐步退出平安,2024年继续减持,持股比例从2019年的8.97%下降到5.30%。目前通过商发+其他下属子公司持股。

港股通#北向资金#相比上年末持股比例开始提升。2023H2北向资金持股比例提升至3.18%。

十大股东排名第七的是平安的员工持股计划,持股比例已达到1.93%。该计划全称为中国平安保险(集团)股份有限公司长期服务计划。长期服务计划的参与对象为平安及附属子公司的员工,历年累计参与人数超过11万人,资金来源为员工应付薪酬额度。

排名第九、十的是大成基金-农业银行-大成中证金融资产管理计划、华夏基金-农业银行-华夏中证金融资产管理计划,这两个基金持股数没有变化。中证金融资产资管计划是证金公司的专项管理计划,代表证金公司买入,也就是证金分仓。2015年救市时这个“平准基金”展露头角,这个计划一共十只分别是工银瑞信基金、南方基金、中欧基金、博时基金、大成基金、嘉实基金、广发基金、华夏基金、银华基金、易方达基金这10只基金。也就是说可能还有8只基金和第十大股东持股比例接近,但没有上榜。

注1:香港中央结算有限公司(1)作为一个单独的股东占据了第一大股东。实际上因为内地和香港的登记结算制度不同,这里的第1大股东只是未单独在香港中央结算有限公司单独登记结算(如商发通过券商等渠道统一买入的股票的机构和散户的总和。也可以理解为去掉几个H股大股东后平安的H股总和。)

注2:香港中央结算有限公司(2),也就是我每天转发港交所的沪港通渠道的 北向资金、沪股通。

小结:

这几年地球环境持续复杂。近期A股市场缩量,行情低迷。平安往年在年报后就实施的长期服务计划今年拖到发布中报还未够股,加上7月快速发可转债,让我对平安的中报其实没有太多信心。今晚看完平安的中报后算是一颗定心丸。我的心里感受,这份中报整体是好于去年,也大幅好于去年年报的。希望下半年平安能稳住,如面对环境继续复杂,不求突破,但求维持复苏态势。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。