来源:雪球App,作者: 小贝价值投资,(https://xueqiu.com/2877235635/301881509)

双汇的业务也简单,咱们接上个季度《双汇业务情况跟踪-2024Q1》,继续记录这个季度的情况,帮助理解企业。

双汇啊,以前就是个杀猪的,现在呢,也开始杀鸡了。不管杀啥,肉嘛,一部分做成生鲜卖;另一部分呢,做成火腿肠卖。这就是双汇的两大主力生意:生鲜品和肉制品。

咱们就重点聊聊这两块业务。至于预制菜、养殖这些新玩意儿,等他们业务做大了再说吧。

1. 生鲜品

生鲜品主要就是冷鲜肉,肉的味道好,营养健康,安全卫生,比菜市场的热鲜肉要好多了。冷鲜肉应该是大趋势,但现实的逻辑从来不是那么简单的。

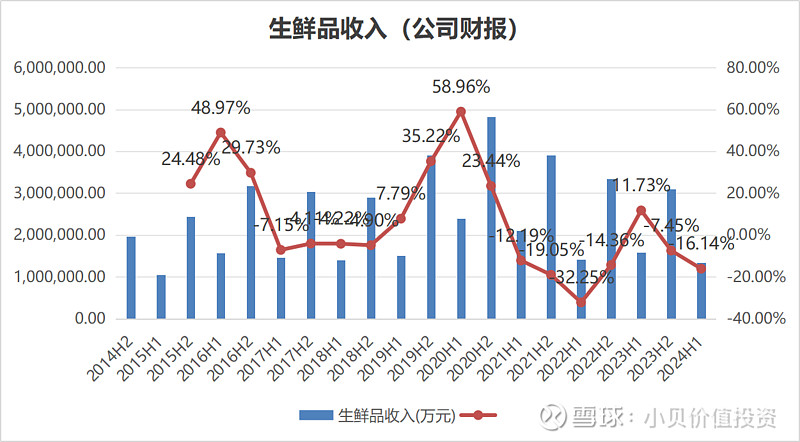

咱们看看这图,生鲜品的收入在过去几年是一路往下走的。

2020年上半年创了个历史新高,然后就开始走下坡路了。到了2024年上半年,生鲜品的收入就133亿,同比少了16%。

收入这事儿,说白了就是销量乘以价格。咱们先瞅瞅销量。

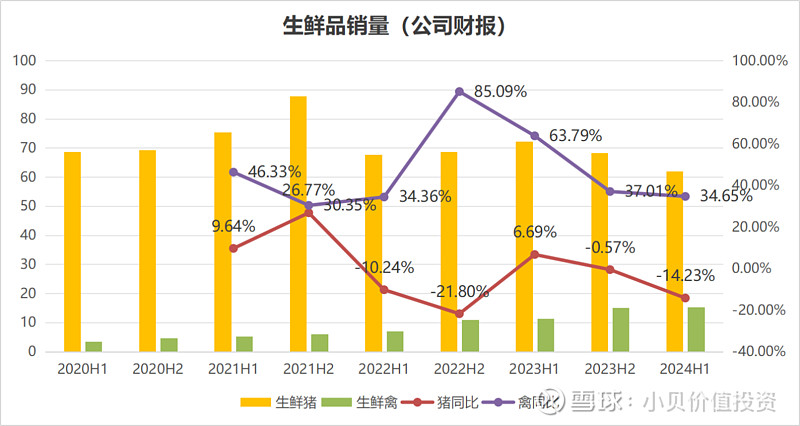

半年销量来看,这几年还算稳定。2024年上半年,生鲜品卖了77万吨,同比少了8%,但跟前几年比,其实没差多少。

这里头啊,猪肉和家禽肉(主要是鸡)都算上了。

单看猪肉,销量降了14%,大概少了10万吨。但鸡肉销量涨了35%,多了5万吨。鸡肉的增长抵消了部分猪肉的下降,所以生鲜品的总销量降的不多。

财报和投资调研说了,猪肉销量下滑是因为屠宰行业竞争太激烈,再加上猪价上涨,大家买猪肉的热情就低了。而鸡肉销量上涨呢,是因为集团禽产业的产能上来了,市场网络也铺开了。

咱们只看上半年收入,从2020年的210亿高峰跌到了现在的133亿,跌了37%,真是惨烈呀。但销量呢,从72万吨涨到了77万吨,还涨了7%。

这是咋回事呢?收入=销量×价格,销量涨了,收入却降了,那肯定是价格降得更狠。

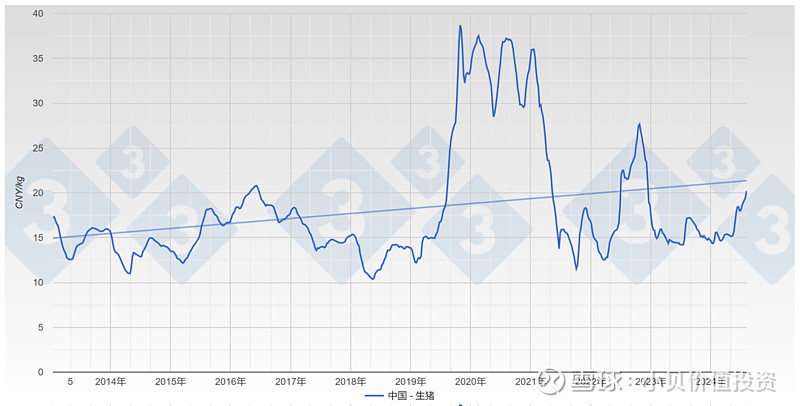

经常关注猪肉价格的朋友知道,2020年那会儿猪肉价格高得离谱,所以生鲜收入才那么漂亮。后来猪价一路下跌,最近一年跌到了谷底,最近几个月才开始反弹。

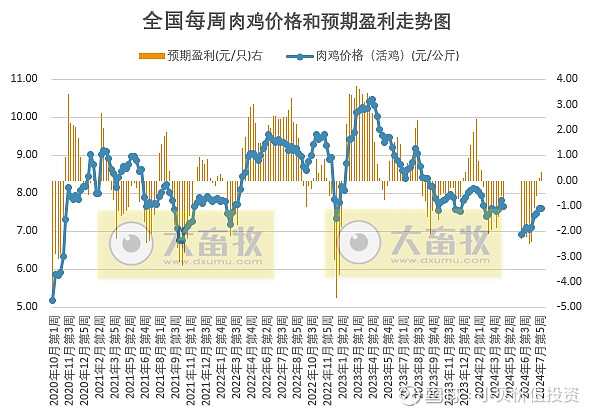

鸡肉价格也是一样,最近一年跌了不少。

所以啊,虽然生鲜品总销量没怎么降,但猪肉和鸡肉价格都跌了,而且鸡肉的比例还上升了,鸡肉价格一般比猪肉低,这整体拉低了生鲜品的收入。

总的来说,生鲜收入下降有几个原因:猪肉价格低,销量也掉得厉害;虽然鸡肉销量上去了,但价格相对低。

不过好消息是,从6月份开始,猪肉价格开始回升了,这说明市场供需状况好转了。但我更关心的是猪肉销量能不能也上来。咱们可别一看到价格上涨就高兴,价格涨了消费量可能会受影响。

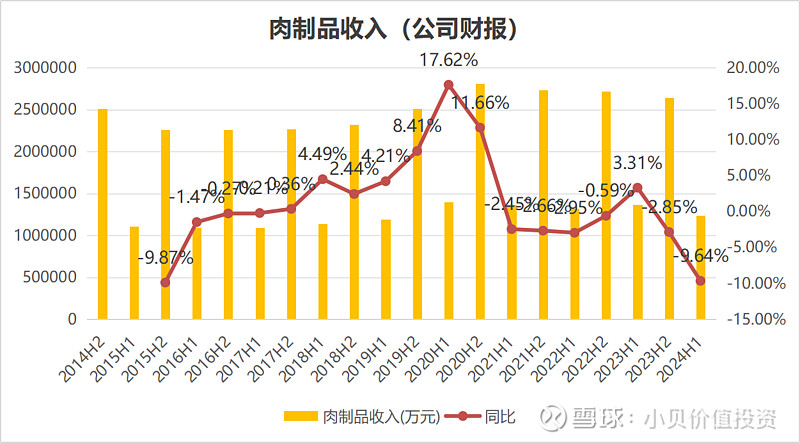

2. 肉制品

肉制品这东西,种类多得很,火腿肠、香肠、酱卤熟食、罐头等等,加起来有1000多种。

这几年肉制品的收入还算稳定,但你也看到了,从去年下半年开始,就开始走下坡路了。

2024年上半年,肉制品的收入是124亿,同比少了10%。

收入就是销量乘以价格呗,咱们看看销量咋样。

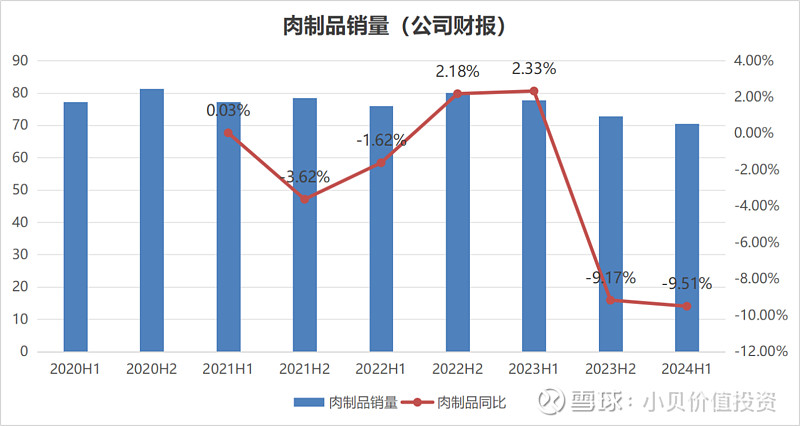

半年销量也是从去年下半年开始下滑的。2024年上半年,肉制品卖了70万吨,同比少了10%,大概少了七八万吨。

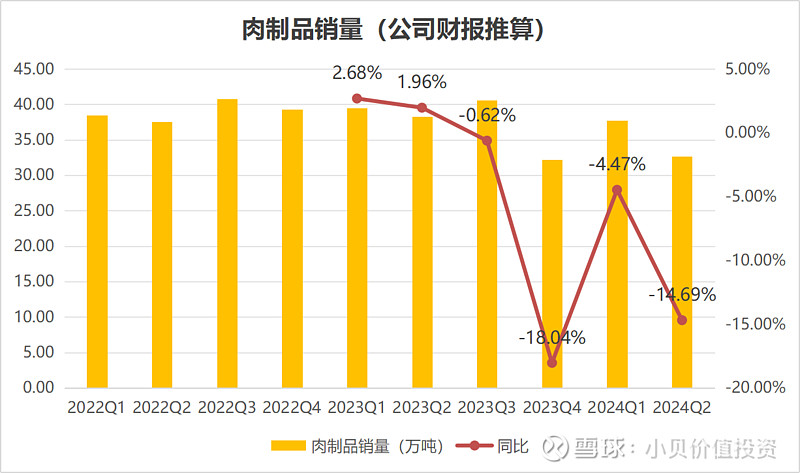

咱们再细看季度数据。

2023年Q4销量明显下滑,2024年Q1稍微反弹了点,结果到了Q2,销量又跌到33万吨,同比少了15%,跟过去几年比,差了不少。

公司在调研里说啊,主要是市场需求不行,线下传统渠道销量下滑得厉害。新渠道和线上渠道虽然增长了不少,但总体量还是小。

上半年的收入从2020年的140亿高峰跌到了现在的124亿,跌了11%。销量也从77万吨降到了70万吨,也是降了10%。所以啊,收入下降的主要原因就是销量下滑,两者几乎是同步的。

那为啥需求不行呢?为啥传统渠道销量下滑这么厉害?说实在的,需求这东西复杂得很,没有确切答案。我们只能找找合理的解释。

公司在调研里提到,2024年上半年,新渠道的开拓和网点增长,让肉制品在新渠道的销量同比增长了40%以上,线上电商业务也是两位数增长。

双汇的一个高管说啊,上半年消费降级很明显,低端产品销量上去了,非必需品卖得少了。

还有人分析说,双汇的火腿肠主要是休闲食品,现在量贩零食店、抖音、会员超市这些新渠道起来了,传统大卖场客流少了,双汇受传统渠道的影响比较大。

总的来说,消费不景气,加上传统渠道的问题,我觉得主要是经济不行导致的。以后经济好了,肉制品销量应该也会回升。

不过啊,经济啥时候能好,谁也说不准,这只是我的猜测,仅供参考。

你看京东上的火腿肠价格,4月到6月大促销,7月份才算恢复了正常。

总之啊,肉制品收入下降就是因为销量降了,特别是二季度比一季度还差,情况不太妙。我觉得主要还是消费低迷的原因。

肉制品占双汇利润的比例超过80%,如果销量能恢复,那双汇还是那个双汇;恢复不了,那就难说了。

3. 其他大事

3月份的时候,有个叫郭云龙的从伊利跳槽到了双汇,当上了副总。他出面挺多的,双汇跟华与华合作,供应链大会、便利店大会这些活动都是他去露面的,估计是负责品牌营销和渠道这块的。

财报里没提“网点倍增”计划,但还是说要加快网点扩增。喊了好几年了,还是说国内有一百多万个销售网点,到底有多少个,也没说过。

令人感到奇葩的是,经销商有很大的变化。

年初的时候,经销商还有23570家,到了2024年6月,就只剩下17305家了。但财报里却说,跟年初比,净减少了455家,降幅才2.56%。真特么乱啊。

财报里解释说,他们对业务分布区域、合作客户的业务类型以及经销客户数量的统计范围做了进一步明确,涉及经销商数量、长江南北的收入成本、直销经销的收入成本等数据。也不知道这前后到底有啥区别。

双汇作为快消品行业,渠道很重要啊,希望这次调整能有点效果,咱们得持续关注。

至于公司下半年的经营策略,听着有点假大空。

他们说要深入落实“以消费者为中心”的理念,顺应消费和竞争形势的变化,大力推进网点开拓,加快构建客户体系,开发新渠道,培育大单品,完善产能布局,提升数字化应用,加强产业协同,提高运营效率,提升企业竞争力。

总之就是一大堆高大上的词汇,努力实现全年稳步发展。咱们就等着看实际行动吧。

4. 总结

总的来看。

总的来说啊,双汇的生鲜品销量虽然整体上没怎么降,但猪肉销量掉了不少,鸡肉倒是增加了。问题是猪肉和鸡肉价格都低,所以生鲜品整体收入降了不少。

肉制品那边更惨,销量降得厉害,直接拖累了收入。而且肉制品占利润的大头,需要重点关注。

我个人感觉啊,猪肉和肉制品卖得不好,主要还是经济大环境闹的。要是经济缓过来了,销量应该能回到原来的水平。

不过啊,经济啥时候能好,销量能不能真的回来,没有人敢打保票。考验你的时候又到了。

双汇现在的情况呢,猪肉价格从6月份开始慢慢涨回来了,之前囤的低价肉能卖个好价钱。理想的话,猪肉和肉制品销量能恢复,那业绩就能回来,甚至更好。但如果恢复不了呢?那双汇可能就得改名叫“单汇”了,估值也得打折。这就是现实,咱们得心里有数。

好,就是这些了。

我是小贝,欢迎交流,共同提高。

以上是个人观点,仅供参考,不作为投资建议。

推荐阅读以下文章:

分享给朋友,投资不孤独~~