来源:雪球App,作者: 敬敬爱投资,(https://xueqiu.com/8686604540/302018483)

号外号外,听说兴业银行终于结束了连续5个季度净利润负增长了,转正了,这次是真的转正了,哈哈!!!(其实5个季度中去年二季度也是转正的,4个季度负增)。

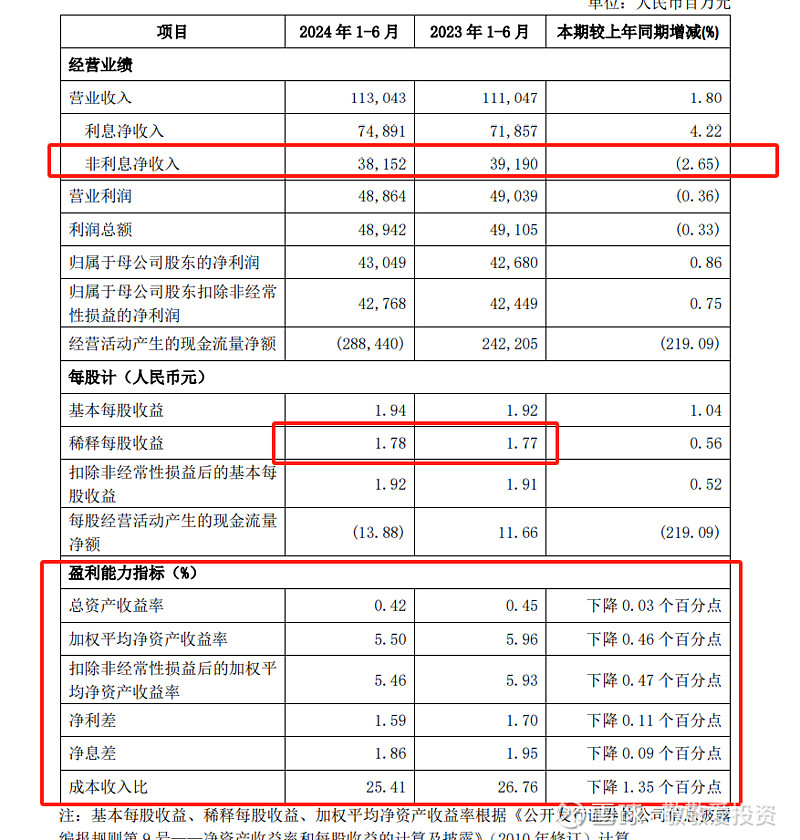

实现净利润 430.49 亿元,同比增长 0.86%,增速由负转正,环比一季度提升 3.96 个百分点。

实现营业收入 1,130.43 亿元,同比增长 1.80%。实现拨备前利润 832 亿元,同比增长 3.74%。

实际情况营业收入没脸看了,自从2022年3季度以来,连续6个季度负增长,终于在今年1季度转正后,又开始转负了。

实现利息净收入 748.91 亿元,同比增长 4.22%。得益于 生息资产增长、息差降幅控制。

1.净息差 1.86%,同比下降 9 个 BP。

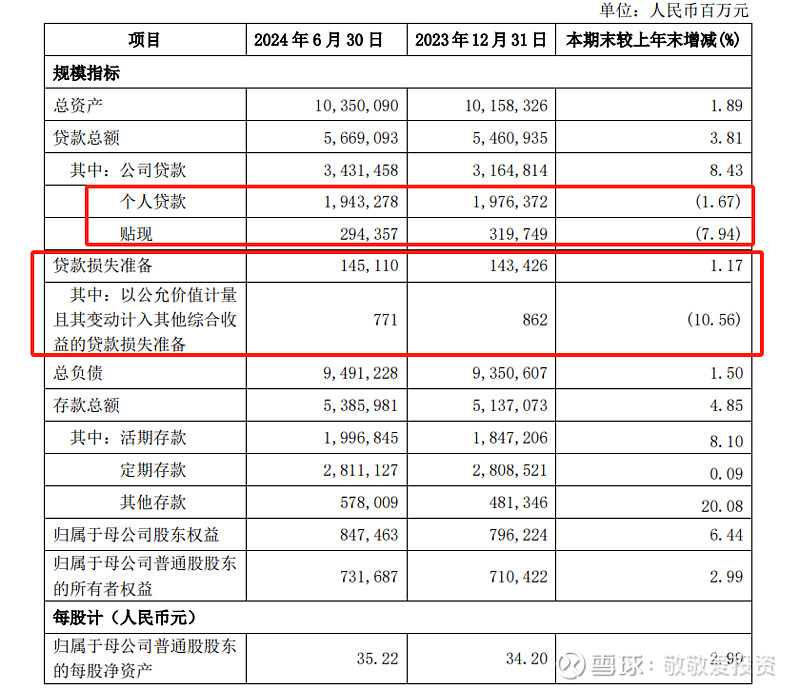

2.存款总额达 5.39 万亿元, 较上年末增加 2,082 亿元。存款付息率 2.06%,同比下降 20BP。

3.贷款总额达 5.67 万亿元, 较上年末增加 2,489 亿元。绿色贷款、科技 贷款、普惠贷款占当期贷款(不含票据)新增比重为 45.41%、 32.76%、20.37%,其中,科技型企业绿色贷款增量占当期贷款(不 含票据)新增比重为 17.3%。

实现其他非息净收入 254.07 亿元,同比增长 8.7%。

实现手续费及佣金净收入 127.45 亿元,同比下降 19.42%, 官方解释为:主要受监管降费政策、资本市场波动等因素影响。但财富、投行、托管、 FICC 等重点业务量保持稳健增长。

业务管理费用同比下降 3.02%。

减值损失 同比增长 10.20%, 同比增速较一季度回落。

一些比较关键的信息,截图来自中报原文,用红框标注出需要关注的地方:

非利息收入拉垮,导致二季度营收增速转负,净息差下降0.09个百分点,同时也在降本增效。

公司贷款正增长,个人贷款和贴现负增长。

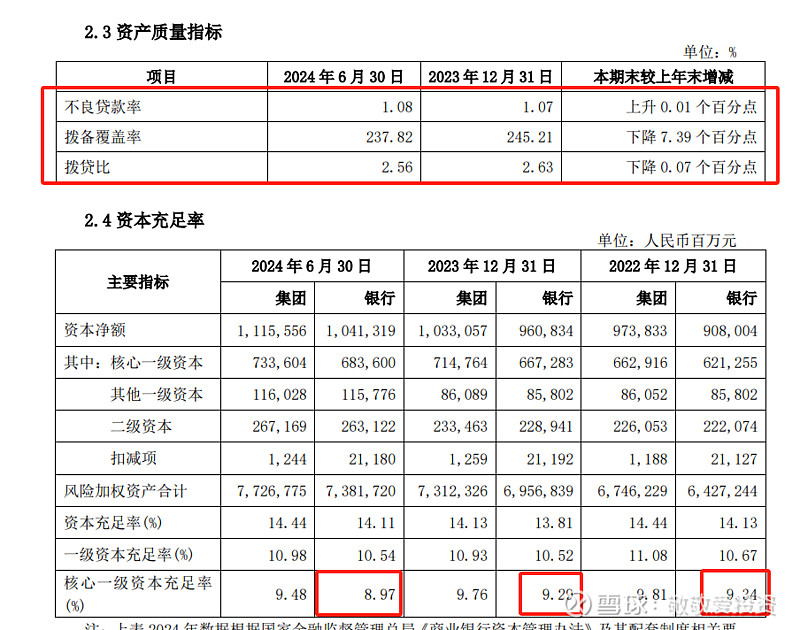

核充进一步下降比较多,不良增加,拨备下降调节利润,拨贷比继续下降。

这个数据比较好,可能也是降低拨备的原因。

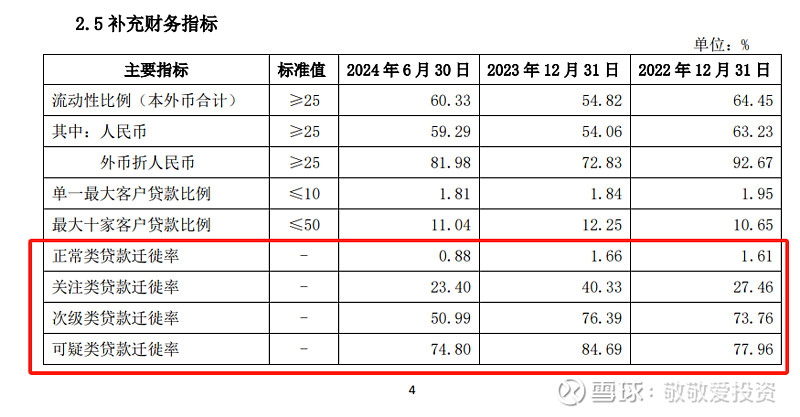

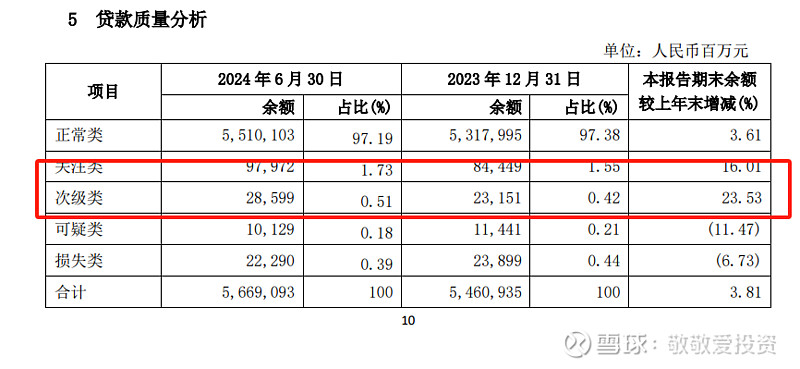

关注类和次级类还在继续上升,这个指标不太好,说明实体经济还比较差,没有出现改善。

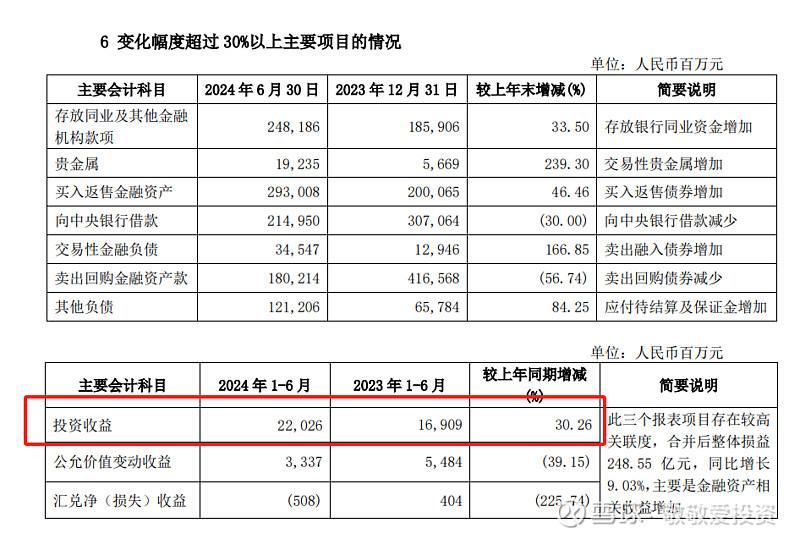

投资收益增长了30.26%,但公允价值变动收益和汇兑损失把这个会计科目的增长拉低到9.03%。

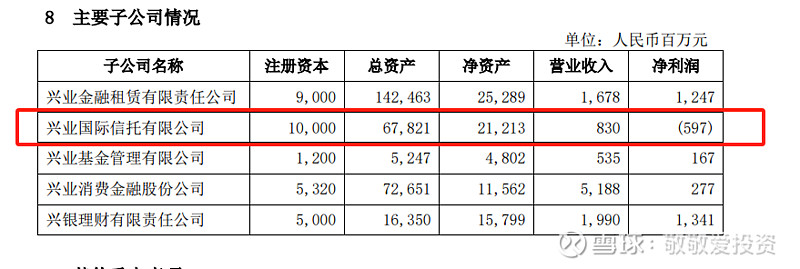

信托是唯一亏损的子公司,不过影响不大。

附录:关键指标数据

一、资产质量

1.不良贷款率保持稳健运行区间。不良贷款率 1.08%,较上 年末上升 0.01 个百分点,关注贷款率 1.73%,较上年末上升 0.18

个百分点(环比一季度略上升 0.03 个百分点)。主要受宏观经济 结构转型、房地产市场调整、零售交叉违约严格认定等因素影响。

2.拨备覆盖率小幅回落至 237.82%,较上年末下降 7.39 个 百分点。主要是前期考虑潜在风险,充分计提拨备,拨备覆盖率 由 2022 年末的 236.44%提升至 2024 年一季度的 245.51%。随着 风险下调至不良,拨备覆盖率小幅回落。

3.房地产方面,对公房地产融资余额较上年末增加 609.26 亿元,主要投向城市更新、产业园区、住房租赁等新领域。不良资产率 3.65%,较上年末上升 0.62 个百分点,拨贷比 4.95%,拨备计提充足。主要是加强对存量项目的风险评估,对部分短期内 较难满足保交房条件的房地产项目,及时下调风险分类等级、计 提充足减值损失,推动经营机构加快风险化解。

4.地方政府融资平台方面,债务余额 1,516.43 亿元,不良资产余额 45.49 亿元。融资平台不良金额较小,对整体资产质量 影响可控。

5.信用卡方面, 不良贷款率较上年末下降 0.05 个百分点; 逾期率较上年末下降 0.23 个百分点;前瞻性指标入催额同比下 降 12.65%;低风险分层客户占比较上年末增长约 4.4 个百分点。

二、客户数据

1.零售客户数超过 1.04 亿户,较上年末增长 3.20%,其中, 贵宾客户较上年末增长 3.75%,私行客户较上年末增长 7.16%。 将 61.26 万户长尾客户提升至贵宾客户, 10,878 户贵宾客户提

升至私行客户。

2.企金客户数达到 147.08 万户,较上年末增长 4.96%,企 金潜力及以上客户增长 8.17%,新开户中潜力及以上客户占比为 10.67%,存量潜力及以上客户流失率同比下降 0.4 个百分点。

3. 同业与境内主要行业的同业法人客户合作覆盖率保持在 95%以上。

三、其他经营数据

1.绿色融资余额 2.13 万亿元,较上年末增长 12.45%;人行 口径绿色贷款余额 9,151 亿元,较上年末增长 13.11%。

2.集团零售 AUM 规模达 4.88 万亿元(含三方存管市值)。兴 银理财日均管理规模 2.3 万亿元,较上年末增长 4.92%。

3.大投行 FPA 余额 4.43 万亿元。继续保持债券承销、并购 融资、资产撮合等领域的优势;在并购、银团、资本市场等领域 持续发力,保持较好发展态势。

4.手机银行有效客户数较上年末增长 6.68%,兴业管家 FAU (Financially Active User 金融活跃客户,季度登入且产生实 质交易行为)较上年末增长 35.95%,兴业生活注册客户数较上年 末增长 6.76%,钱大掌柜注册客户数较上年末增长 5.58%,兴业 普惠累计解决融资需求较上年末增长 19.75%。

【本文为敬敬爱投资原创,您的点赞和关注是我创作的动力,引用和转发请获得网站合法授权】