来源:雪球App,作者: 开新收割机kaig,(https://xueqiu.com/8772786299/301979871)

$吉利汽车(00175)$ 日前公布数据靓丽的2024年中报

今年上半年年营收突破千亿,同比增长46.6%,

股东应占盈利106亿元(有74.7亿元来自“向Horse Powertrain出資後,Aurobay Holding 不再是本集團之附屬公司,就減少於Aurobay Holding之權益及Horse Powertrain部份出售事項的估值調整,錄得視作出售附屬公司之收益及分類為持作出售的資產之減值虧損,共達人民幣74.7億元”,相当于资产价值重估产生的一次性收益74.7亿元)

扣非后股东应占盈利33.6亿元

高增长背景下,反而是平淡的数字更值得关注:

1、单车销售收入由10.1168万元提升至10.5431万元,表明产品升级换代和提升档次有效

2、毛利率由14.4%提升至15.1%,提升幅度4.86%,超过单车销售收入的增幅,表明规模效应和产品结构优化效果明显

收入结构分析:

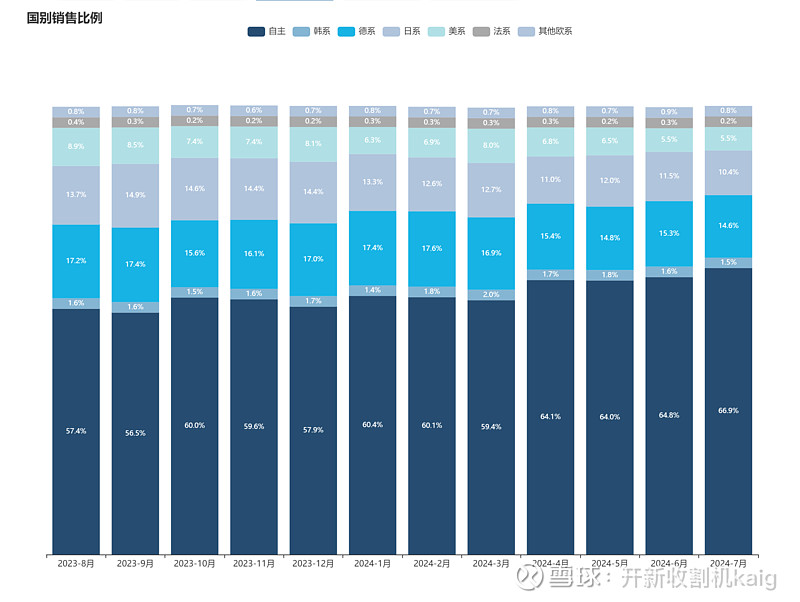

1、基本盘,吉利品牌销量增长34%,低于集团平均销量增长。

2、新能源汽车方面,虽然极氪品牌销量同比增长106%、领克品牌销量同比增长54%,整体新能源车销量占比提升至33.47%,但仍低于全国上半年新能源车的销售占比。

无论日系、德系、韩系、美系,自2023年起,

先是大面积降价换市场 ,无效后逐步减产甚至停产

合资品牌主动让出(退出)市场的敦刻尔克大撤退

预计会持续到2026年

实质上是国内汽车购置意向由油车加速向新能源汽车转化的“换代”

叠加购车主流价格区间20万降级至10万+区间的的“消费降级”

以上汽、广汽为代表的国资车厂,既有自主品牌也有合资品牌 ,合资品牌是利润的主要来源,因此在“ 换代”+“消费降级”中表现挣扎

吉利汽车等自主品牌,成功占据了合资品牌让出的市场份额,销量节节攀升

吉利汽车在香港上市,只能用港股的定价方法去衡量股价是否合理

预期2024年2200亿销售额、扣非利润70亿元,现价的预期PE为11.3

相比之下,销售额、增长情况相似的长城 汽车 港股,23年PE11.7

今年一季度营业额增长47.6%、动态PE8.12

由于长城中报未出,预期PE不会高于8.5

23年销售额相当于吉利72%、但未来挣扎的广汽集团,现价对应的23年PE5.9

由此可见,长城汽车反而存在相对低估,是港股汽车股中,合资替代的最优选择

吉利汽车虽然兼有网约车平台、自动驾驶、飞行汽车、商业航天(时空道宇)概念

可惜在港股毫无炒作价值

高于长城 汽车的估值,就是市场对吉利汽车综合潜力的认可