来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/301993988)

一、首先是半年报整体观察:

目前A股半年报披露进度大概是20%,最早的这20%肯定比剩下的80%要好点。所以我现在拿最早披露中报的这些公司,对当下整体上市公司的状况做一个分析,实际情况应该比本文呈现的内容更差。

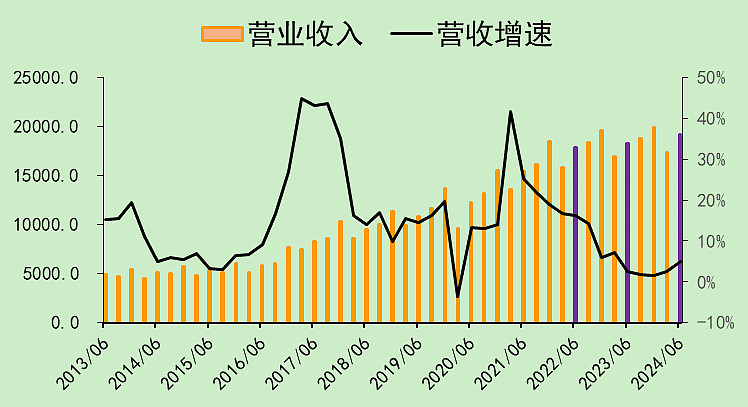

半年度已披露个股的营收增速,4.86%,不到5%。

虽然图里看起来比一季度好,但我在前面说了,这些公司有不少都是业绩比较好才会提前披露,所以这个环比上升意义不大。

这里我想说的其实是,头部的20%,营收增长不到5%,那么剩下的肯定也不到。

上市公司不到,剩下的非上市公司肯定更不会到了。

二季度GDP是4.7%。

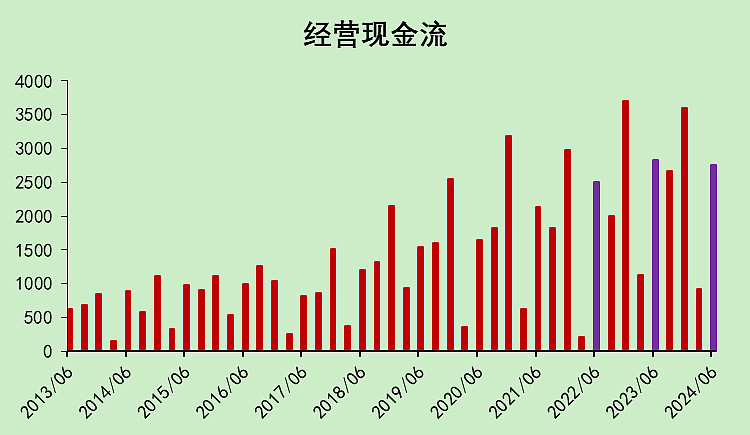

经营现金流,同比负增长,连续第三个季度负增长。

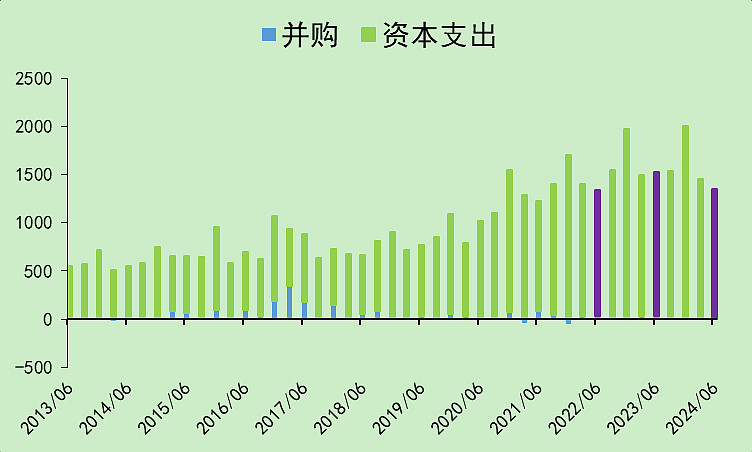

资本支出负增长,收缩投资。

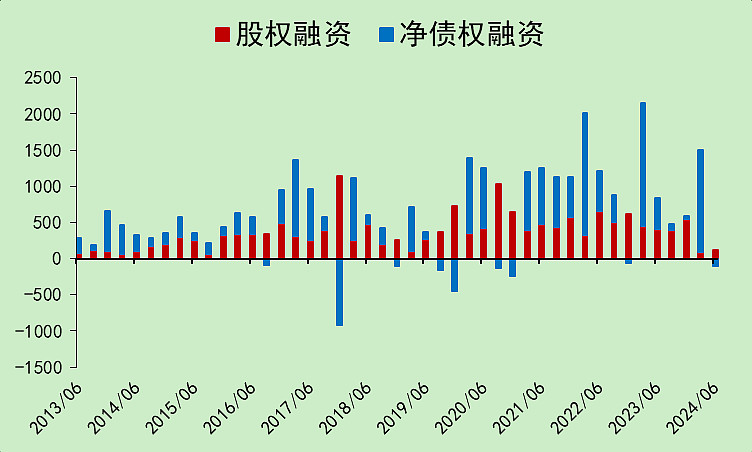

股权融资基本上没了,IPO和定增基本上不让搞了。

债权融资二季度转负,以前的二季度全是正的。

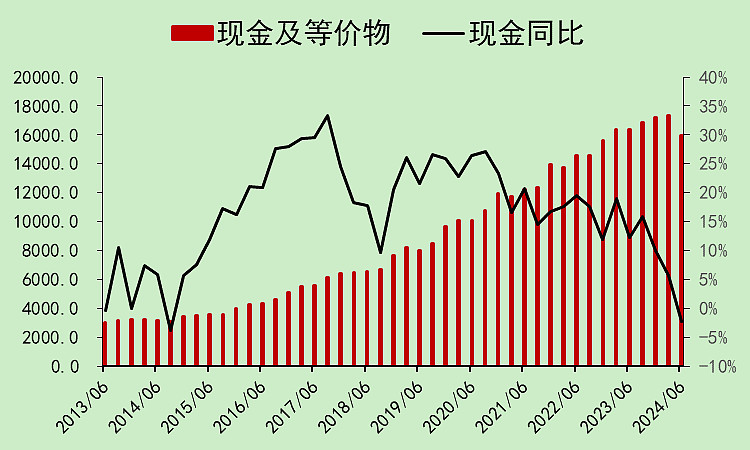

经营赚钱减少,资本支出减少(但投资现金流出增加,因为钱拿去买理财了),股权融资和债权融资减少,现金及等价物同比转负。

上一次可是2014年三季度,接下来要来大牛市吗?

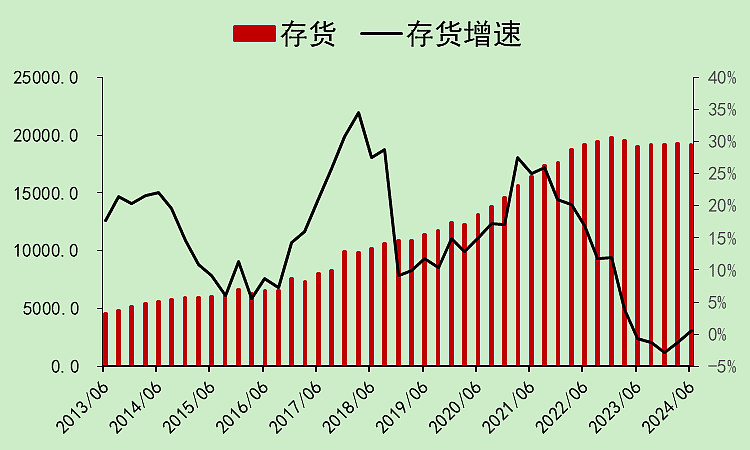

存货维持高位。

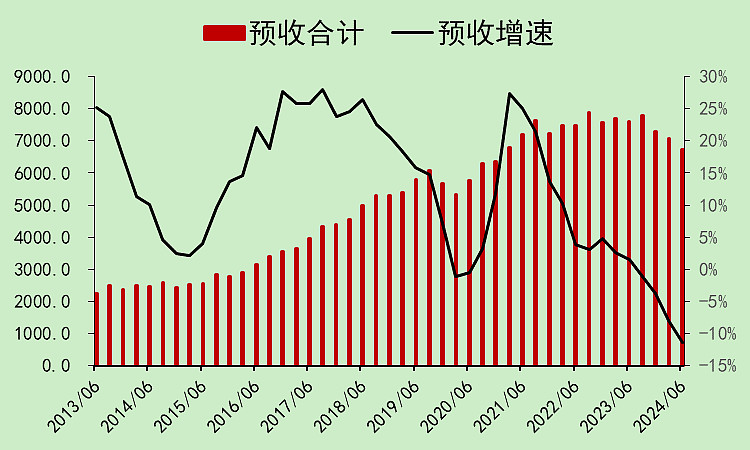

预收负值上升。

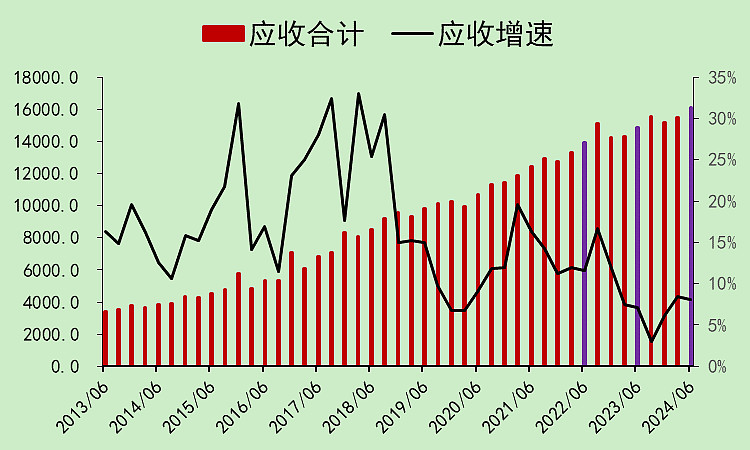

应收增速上升。

结论很简单,整体都在缩表。

二、接着说一下财政政策

现在居民和企业在缩表,唯一可以扩表的就是政府了。

目前已有的财政政策主要是“设备更新”、“以旧换新”。

另外,很多人都觉得,要让经济真的好起来,需要发钱。

但财政政策是需要钱的。

那今年发了多少债?

今年总是听到“发了很多特别国债”,“专项债发行要提速”,之类的话。

但实际上呢?

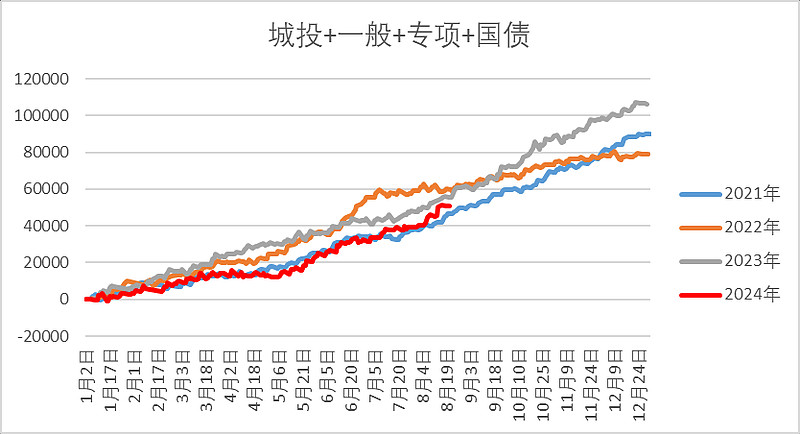

国债确实发了很多,但地方城投债、地方一般债发行都比往年少很多,地方专项债没项目也没有动力发。

虽然特别国债发得多,但还没抵消地方债的减量,所以到目前为止,发债的总金额还没2022年和2023年同期多。

钱都没有,咋搞财政政策?

另外,现在这么高的存量债务,付息压力巨大。

如果新增债务每年都差不多,那这些债务里面有很大一块是要拿去付利息的,能用来刺激经济的钱只会越来越少。

最后放张图:

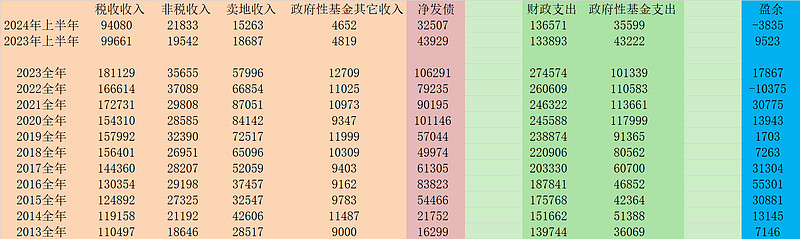

大家都知道,今年税收和卖地少了,但最关键的还是发债力度远远不够。

到时候如何破局?靠领导的智慧了。

这个问题不解决,国内各项资产很难。。。