来源:雪球App,作者: 财叔观察,(https://xueqiu.com/1514457558/301940632)

上午银行板块今天再创历史新高,上海银行、江苏银行、邮储银行、交通银行创出年内新高;中国银行、建设银行、农业银行再创历史新高。

银行股上涨,往往意味着其他中小盘股下跌。今天上午也一样,有超过3600家下跌。

所以市场对银行股屡创新高颇有微词,所以这几天,网上疯传一段话,“工行年内涨40%,贡献沪指约400点;农业银行年内涨42%,贡献沪指约62点;中国银行年内涨30%,贡献沪指约17点;建设银行年内涨31%,贡献沪指约300点;四大行年内合计贡献沪指779点,剔除四大行,A股已到2100点”。

这种说法不够准确,但能反应市场情绪。

与此同时,上午创业板指数再创2月份以来新低,上证指数也接近今2月份以来新低。网友说,四大行涨得头晕目眩。不敢买,就继续涨。

以前,很多人看不上四大行一年里面的这点涨幅,但在特殊行情下,四大行表现实在亮眼。我一位亲属,他说,他炒股的要求很低,只要跑赢银行定期存款利率就行,所以他去年几乎全仓了农行。嗯,不包含分红,去年收益率25.09%,今年以来34.62%,真是,放低预期、收获惊喜。

那么,四大行为什么这么猛?国投证券从另外的角度来剖析上涨本质。

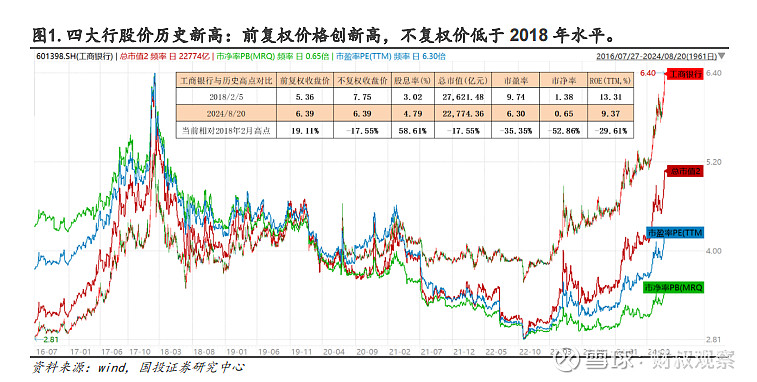

四大行股价历史新高:前复权价格创新高,不复权价低于2018 年水平。

以工商银行作为典型代表来观察,上一次历史高点出现在 2018 年 2 月 5 日,如果从前复权(考虑股息再投资收益)的股价来观察就会得出“当前四大行的股价已经创历史新高”这类的结论。

事实上,四大行拥有 4-5%的稳定股息率,2018 年至今仅股息率就能创造 30%以上的回报,而如果剔除分红再投资收益,当前工商银行的股价和总市值比 2018 年 2 月要低 17.55%,股息率要高 1.7 个百分点,市净率更是下降了 50%以上。

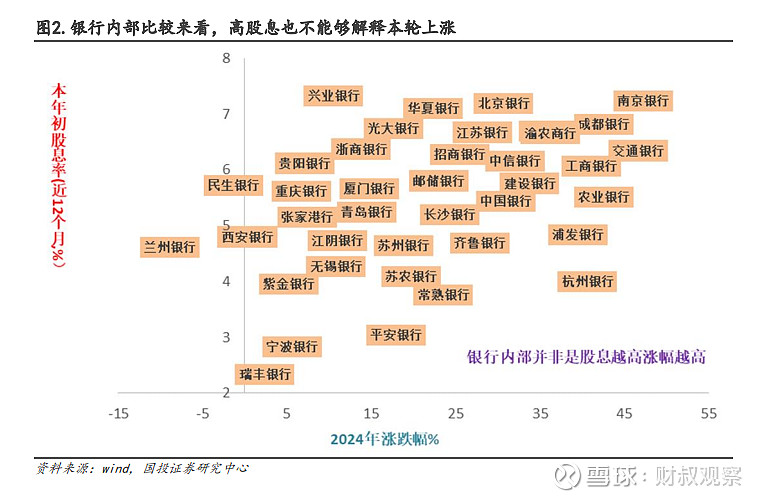

银行领涨核心推动力之一:高股息逻辑有,也不能够完全解释本轮上涨。

从银行内部来看,国有四大行的涨幅表现亮眼,但其股息率在银行板块内部处于中游水平,股息率较高和较低都有表现较好的个股,整体而言,并不能用股息率的高低来解释本轮银行的上涨。

银行领涨核心推动力之二:当前四大行股息率还在相对较高水平。

相对于 2018 年 2 月的高点,当时由于工商银行大幅度的上涨,其股息率与 10 年期国债收益率的差值一度跌至 0 以下,最低达到-0.89个百分点。而当前四大行的股息率平均在 5 个点左右,与 10 年期国债收益率之间的差距在历史较高水平,从这一点上看,四大行的股息率水平还有较大吸引力。

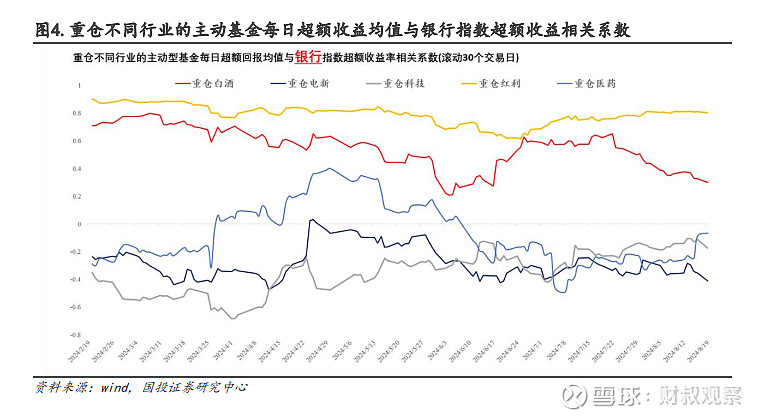

银行领涨核心推动力之三:今年除重仓股息资金外,其他主动型公募未明确流向银行。

通过我们对于不同风格的主动型公募基金调仓行为的测算结果来看,除了红利风格基金有加仓银行的迹象之外,重仓消费、电新和科技风格的基金都没有明确流向银行的迹象,这一点再次印证被动权益资金主导下银行上涨的逻辑。

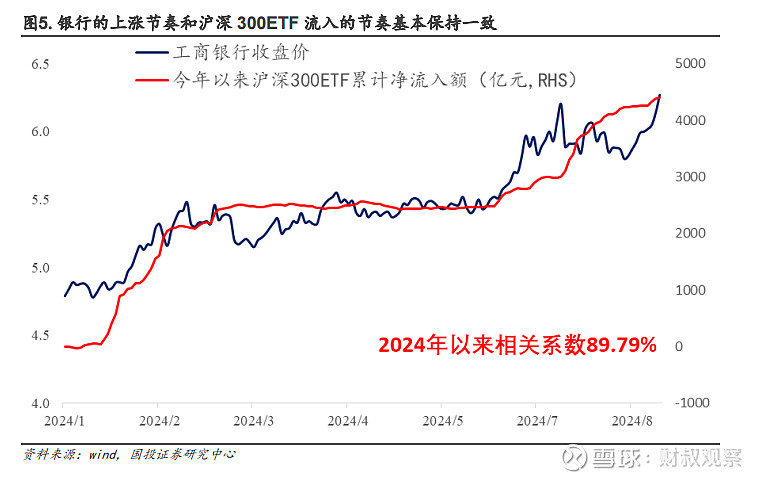

银行领涨核心推动力之四:以沪深 300ETF 为代表的被动权益资金持续入场。

今年以来银行指数上涨 19.4%,大幅领先第二名的公用事业(+7.96%),但银行上涨的逻辑并不单纯归因于高股息风格,尤其是大型国有银行的领涨是近年来以沪深300ETF 为代表权益被动式发展所带来的最直观定价现象,同时与这些标的没有明显的主动型基金抛压等交易因素相关。

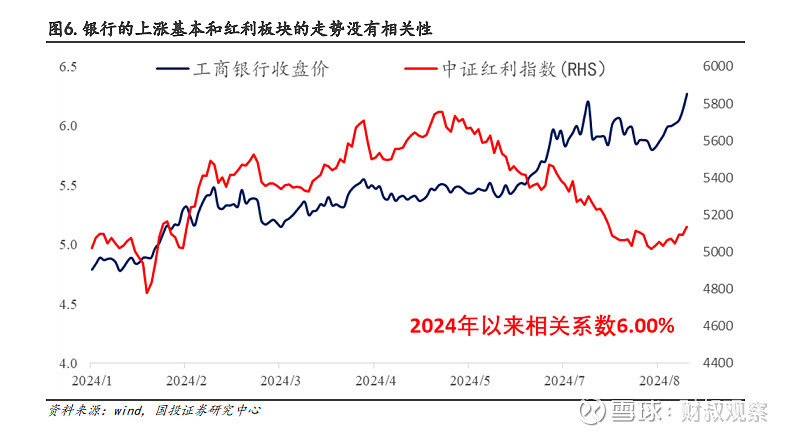

而作为中证红利指数的重要权重行业,近期银行却和中证红利指数相背离,2024 年至今来看和中证红利指数的相关系数基本接近 0。

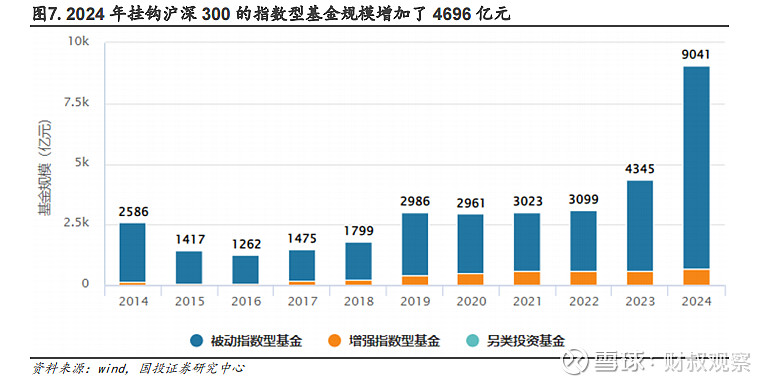

权益被动式发展大潮:沪深 300 指数型基金规模增加 4696 亿元。

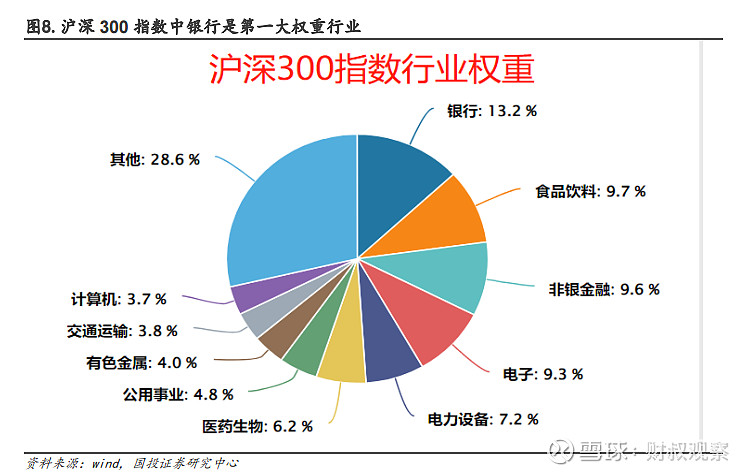

今年以来以沪深 300 为代表的指数型基金规模有创纪录的扩张,2024 年挂钩沪深300 的指数型基金规模相较 2023 年增加了 4696 亿元,同时,从沪深 300 指数的行业分布来看,银行是第一大权重行业(权重占比达到 13.2%)。而沪深 300ETF 净流入的节奏也基本和银行股的上涨节奏保持一致,这是被动权益资金推动银行股上涨的重要证据。

四大行领涨本质:沪深 300ETF 超过 10%比例超配银行+机构长期低配+没有明显抛压,可从招商银行明显不如四大行与中国建筑上涨侧面印证。

在沪深 300ETF 大规模扩张的同时,我们可以发现主动型基金对于沪深 300 中的部分行业是长期严重低配的,典型是就是银行,银行在沪深 300 当中的权重达到 13.2%,而在二季度主动型的重仓股中只占比 2.7%,低配幅度高达 10.5 个百分点。在这种情况下,主动型公募基金事实上不具备银行的定价权,因为随着沪深 300ETF 为代表的被动权益资金作为增量资金流入,银行形成了有买盘但缺乏卖盘的特殊筹码结构。

银行定价的国际比较:PB-ROE 和 PE-股息率的视角看国有银行的估值修复。

从基本面的角度来看,银行的上涨是否会面临泡沫化?我们收集了海外大型商业银行的估值、ROE 和股息率数据进行了横向国际比较,从 2023 年报数据来观察,在同等盈利能力下,国有四大行的市净率是偏低的,在同等股息率水平下国有四大行的市盈率是偏低的,而与他们的估值接近的可比海外公司,在 ROE 或者股息率的表现上又不如国有四大行。