来源:雪球App,作者: 鸡精锦鲤,(https://xueqiu.com/5278830487/301862353)

6月6日,我曾经写过半导体主题文章《投资半导体主题基金,这几个理由足够吗?》。

文章中我列举了此时看多半导体的5大理由:

理由一 景气度改善在即,股价慢于景气表现

理由二 主流机构预测乐观

理由三 中短周期新一轮景气上行已经开启

理由四 2024年是端侧AI元年

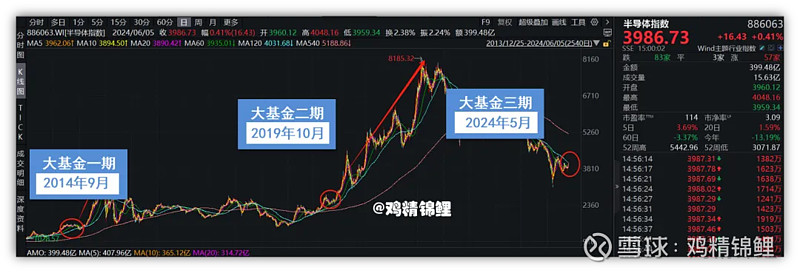

理由五 国家大基金三期

图:国家大基金一、二、三期出台节点

数据来源:Wind

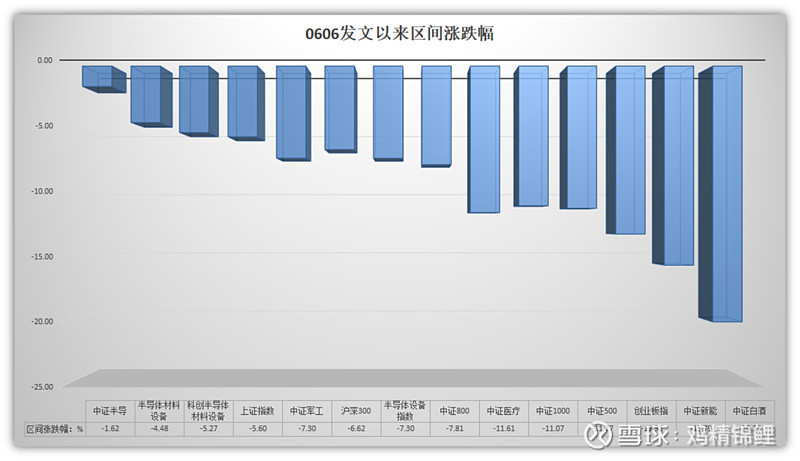

如今回头看,这两个月以来市场交易持续萎缩,但以上五个理由逻辑未变,中证半导体和半导体材料设备指数在这一阶段中表现强于大市。

数据来源:Wind 时间区间:2024.06.06-2024.08.21

01

景气度修复,设备国产替代投资Alpha高

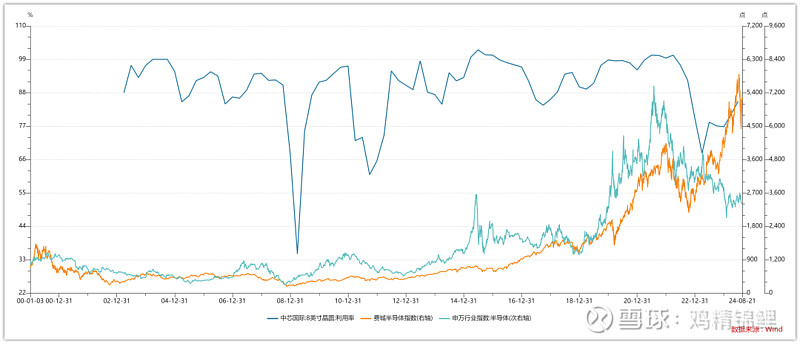

A股半导体指数在2023年经历了大幅回调,但自同年7月以来,市场已经在磨底,处于安全估值水平。2024Q1,大部分半导体行业公司业绩出现明显反转,从库存、需求、价格和业绩端来看,半导体行业周期反转趋势逐渐明确。

景气度来看,中国半导体销售额与全球半导体销售额高度同步。A股电子板块收益与行业景气度显著相关。中芯国际2024年二季报披露,以8英寸晶圆计,2024年第一季度产能利用率为80.8%,而到了第二季度,产能利用率就达到了85.2%,已经是连续多个季度回升。而且月产能在第二季度已经实现了,8英寸晶圆约当量达到83.7万。考虑到 Q3 是传统的消费电子旺季,Q3 晶圆厂营收及产能利用率有望继续增长。

数据来源:WIND

根据美国半导体行业协会(SIA)的数据,该季度全球半导体行业销售总额达到了1499亿美元,同比2023年第二季度增长了18.3%,同时比2024年第一季度增长了6.5%。具体到6月份,全球半导体销售额达到了500亿美元,比5月份的491亿美元增长了1.7%。

其中中国市场二季度同比增长21.6%,中国市场的表现,尤其是对碳化硅(SiC)和氮化镓(GaN)等宽禁带半导体的需求增长,为全球半导体行业的复苏和增长提供了有力支撑。

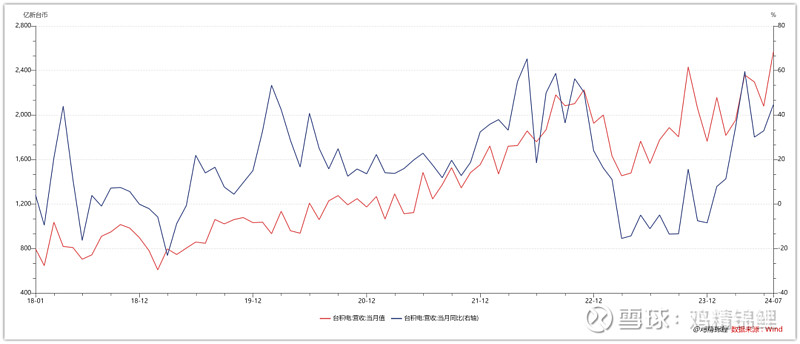

在全球半导体行业销售总额提升的情况下,台积电7月份营收2569.53亿新台币,再创历史新高。AI需求持续旺盛及普通服务器需求转好。

数据来源:WIND

在全球半导体行业销售总额提升的情况下,全球半导体公司也将结束主动去库存阶段,在众多机构连续跟踪一年之后,2024年全球半导体公司库存有望进入正常水平,并重新带动晶圆厂稼动率回暖和晶圆厂设备支出再次上行。

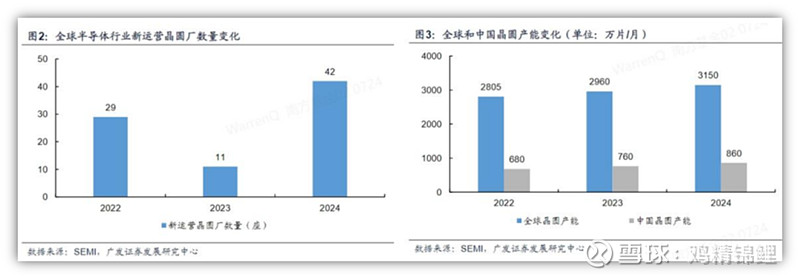

在政策和大基金的扶持下,近几年国内晶圆厂扩产加速。SEMI预计2024年全球新运营晶圆厂增加42座,而其中18个新晶圆厂项目来自中国,占全球比例超过1/3。

数据来源:SEMI、广发证券发展研究中心

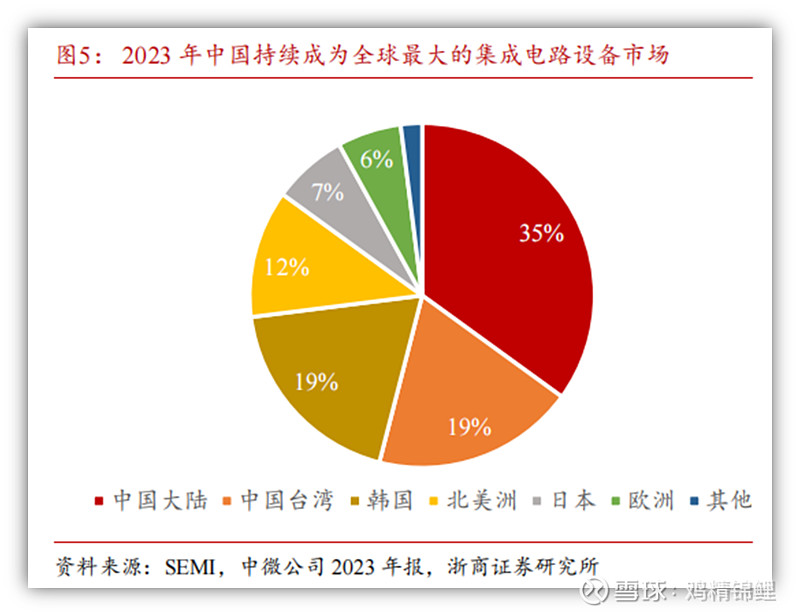

晶圆厂投资驱动的设备、设备零部件和材料国产化急待提升。其中晶圆厂80%的投资用于购买晶圆制造相关设备,其扩产将有效提振设备市场需求。而2023年中国半导体设备市场约为366亿美元,规模占全球第一。

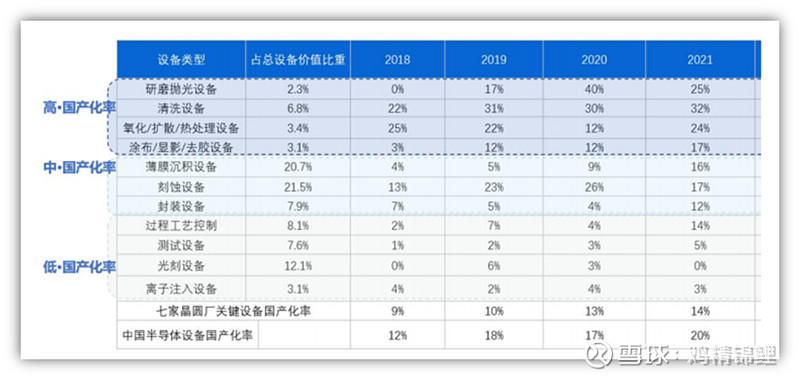

目前半导体前道设备的国产化率水平在20-30%的水平。投资价值高的集中在中/低国产化率的设备厂商。

数据来源:招标网、南方基金

资料来源:万家基金

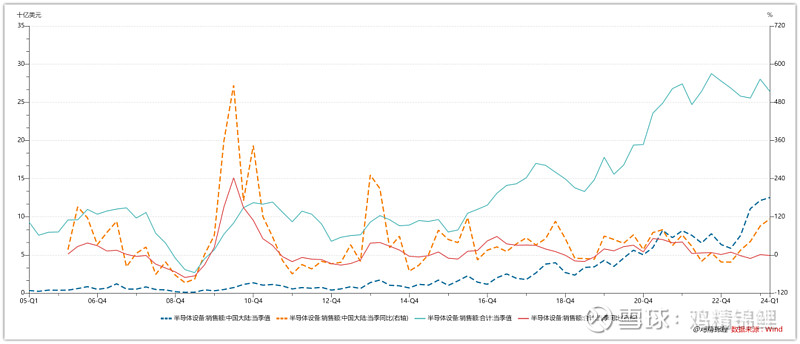

2023年以来国内半导体设备销售额逆周期扩张(下图蓝线虚线&黄线虚线),体现了自主可控快速推进中。从资本开支角度,2023-2024年逆周期扩张,2025年有望迎来周期上行和自主可控的共振。

数据来源:WIND

SEMI 也对2025年全球半导体设备市场销售规模做出预测,预计 2024 年将是行业的过渡年,而在产能扩张、新晶圆厂项目以及前端和后端对先进技术和解决方案的高需求的推动下,2025 年需求将出现强劲反弹,销售额有望达到 1240 亿美元的新高。

这也意味着全球半导体景气周期在2025年会显著恢复,对国内自主可控产业链来讲,2023-2024年受益国产化逆周期投资的alpha投资机会,2025年有望享受全球景气周期上行带来的行业beta投资机会。

02

材料国产化低,重点解决“卡脖子”

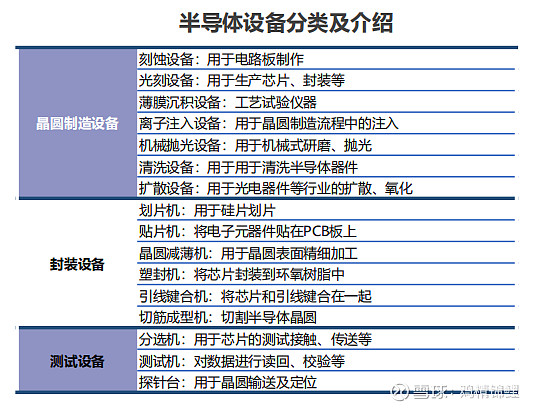

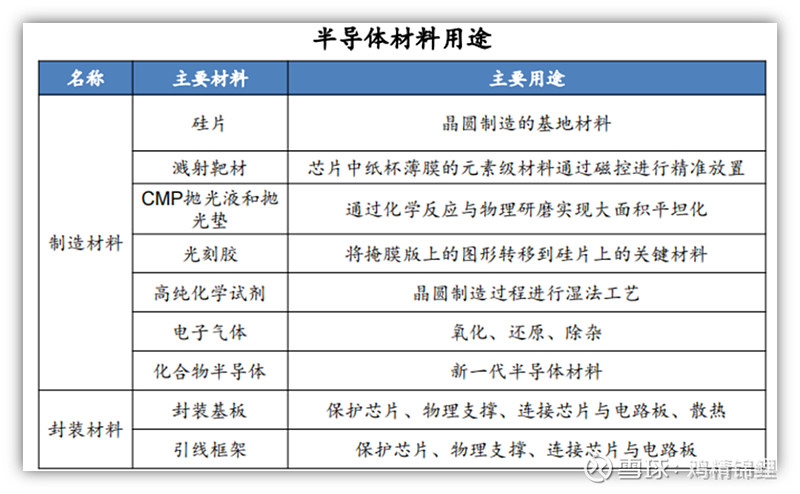

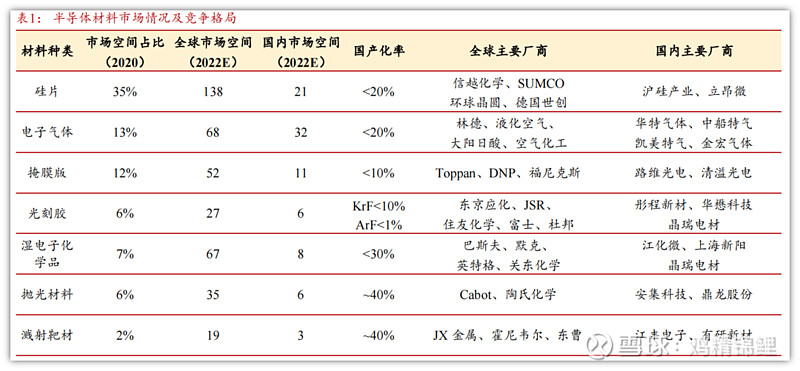

作为半导体生产的重要耗材,贯穿半导体生产的全过程,其消耗量也将跟随晶圆厂的扩产而提升。在晶圆制造工艺中,主要用料为硅片、靶材、抛光材料、光刻胶、高纯化学试剂、电子特气和化合物半导体,其中,硅片、电子特气、光掩膜版、抛光材料等用量较大;在封装测试中,主要材料为封装基板、引线框架、陶瓷封装体和键合金属线,其中,封装基板等是较为主要的材料。

资料来源:华经产业研究院,华安证券研究所

具体来看,CMP 材料、半导体用溅射靶材国产化率相对较高;硅片、电子气体、湿电子化学品部分产品实现突破;高端光刻胶、掩膜版等材料国产化率较低。

而由于细分种类多,技术门槛高,需要逐一突破等特征,国产化水平仍然低;中国是全球半导体材料第二大市场,而厂商长期以来依赖日本、美国进口,是半导体产业链国产化替代的“卡脖子”关键之一。

中国半导体材料销售额处于增长趋势且中国大陆厂商作为扩产主力,在美国制裁后推动供应链国产化的意识逐步增强,国产半导体材料厂商有望获得更多机会和更大份额增长空间。

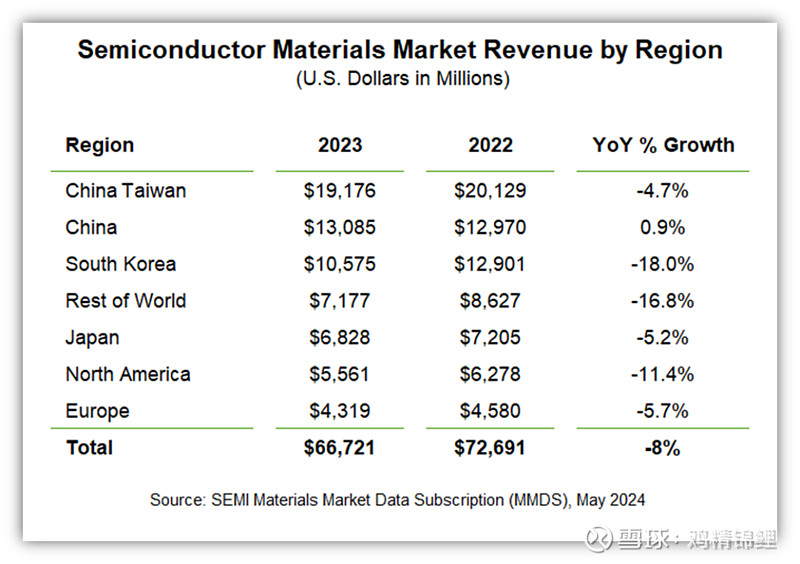

SEMI报告中国大陆的销售额为131亿美元,继续实现同比增长,在2023年排名第二(2022年销售额为130亿美元)。2023年,除中国大陆以外的所有地区都出现了个位数或两位数的高跌幅。

Note: Summed subtotals may not equal the total due to rounding.

Rest of the World includes Singapore, Malaysia, the Philippines, other areas of Southeast Asia, and smaller global markets.

Materials Market Data Subscription提供了10年的销售额历史数据和两年的预测。年度订阅包括材料领域的季度更新,涵盖七个市场地区(中国、中国台湾、北美、欧洲、日本、韩国和世界其他地区)的销售额。该报告还提供了硅出货量和光刻胶、光刻胶辅助设备、工艺气体和引线框架收入的详细历史数据。

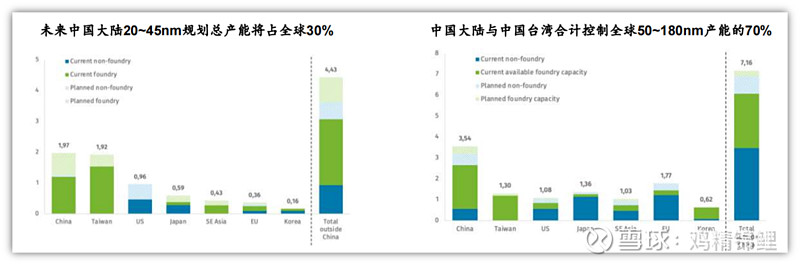

全球约60%的20~45nm制程节点制造产能位于中国大陆与中国台湾。且若算上计划投产的新晶圆厂,预计未来3~5年,中国大陆与中国台湾地区的20~45nm代工产能合计将接近80%,且中国大陆的产能将超过中国台湾。同时,在50~180nm制程节点,中国大陆目前控制全球约30%的产能,且预计未来5年内该比例将攀升至35%。随着半导体产能逐渐向国内迁徙,本土半导体材料企业有望受益于国产替代而实现快速增长。

资料来源:SEMI,华安证券研究所

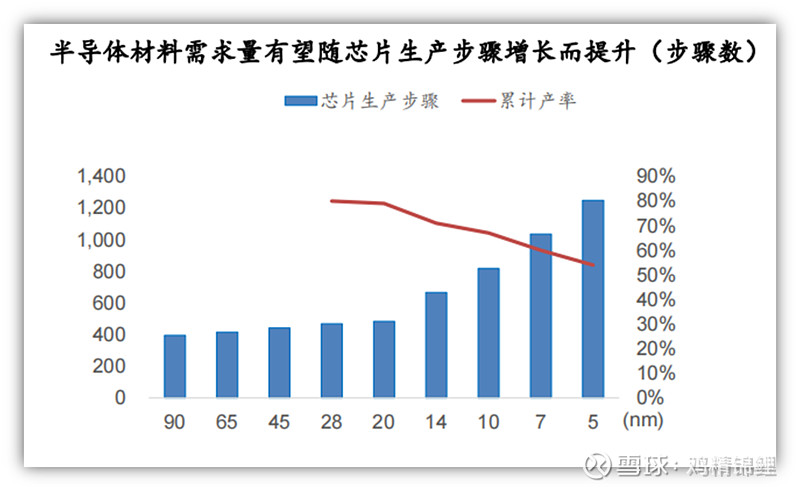

同样随着nm制程的缩减,芯片生产的步骤不断提升,将同步带动半导体材料的需求增长。

资料来源:Trendforce、KLA Tencor,华安证券研究所

在半导体行业景气度回升之际,在庞大的市场需求面前,国内成熟制程半导体制造产业链的自主可控将加速,同时保持对先进制程的追赶,在政府和产业界的共同努力下,半导体的自主可控更加乐观,国产化率将持续提升。同时对于半导体材料的突破和实现国产化,未来肯定有很长的路要走,这不但需要高度的研发投入和产业政策支持,也需要晶圆厂与上游材料厂商的密切合作与反馈试错。

资料来源:SEMI,TECHCET,Cabot,前瞻产业研究院,立鼎产业研究网,华经情报网,中船特气招股说明书,冠石科技招股说明书,安集科技向不特定对象发行可转换公司债券募集说明书,江丰电子向特定对象发行股票并在创业板上市募集说明书,浙商证券研究所

(注:美元汇率以 1:6.8 计算)

03

中证半导体材料设备指数

中证半导体材料设备主题指数简称半导体材料设备,选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映半导体材料和设备上市公司证券的整体表现。

资料来源:中证指数官网

区别于上海证券交易所和中证指数有限公司于2024年7月26日发布的上证科创板半导体材料设备主题指数,后者主要选取科创板内业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,以反映科创板半导体材料和设备上市公司证券的整体表现。

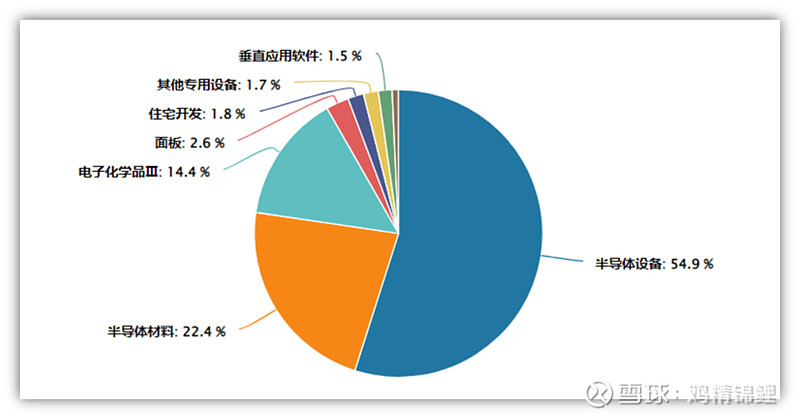

从行业分布来看,半导体设备行业权重过半,占比最高(54.9%),其次为半导体材料行业(22.4%),半导体设备和材料两个核心行业累计占比达77.3%;

数据来源:wind 截至2024.08.21

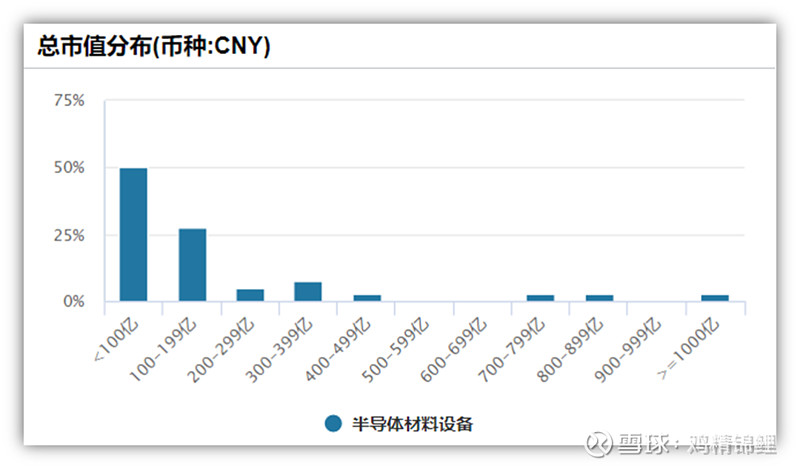

从市值分布来看,中证半导体材料设备主题指数的成份股以中小市值股票为主,50%的个股市值小于100亿元,92.5%的个股市值小于500亿元,整体呈现出中小市值成长风格特征。

北方华创是唯一市值过千亿的指数成分股。

数据来源:wind 截至2024.08.21

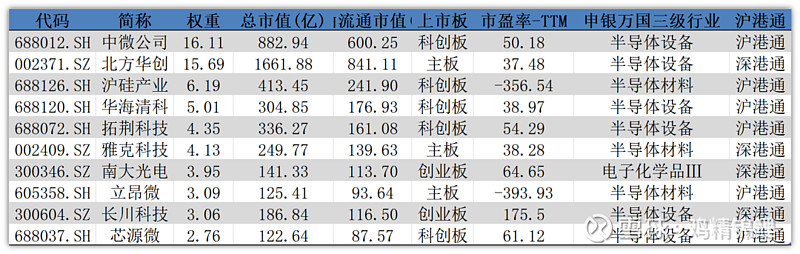

从成份股来看,前十大重仓股中有6只标的选自半导体设备公司,权重占比为46.98%。半导体材料公司权重占比为13.41%。指数前十大成分股权重合计占比达63.34%,均是大家熟知的半导体行业龙头,集中在龙头公司可以更好地把握住行业的成长机会。

数据来源:wind 截至2024.08.21

数据来源:WIND

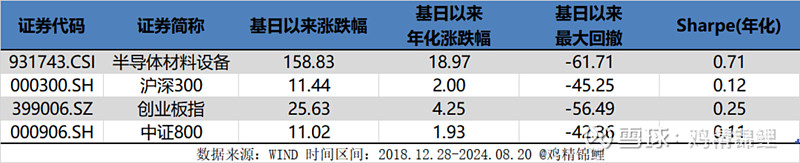

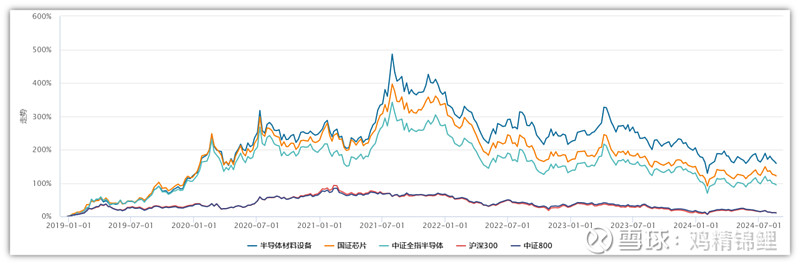

从长期表现来看,自基日2018年12月28日以来,中证半导体材料设备主题指数累计收益率为158.63%,年化收益率达18.97%;与同期代表大盘股的沪深300、代表成长的创业板指和代表中小盘风格的中证800比较,累计涨幅有很大的超额回报。而半导体行业也代表成长风格,波动大,弹性大,因此最大回撤上,也远大于其他宽基。

数据来源:WIND

从长期走势看,不管是与同类行业指数比较还是与宽基指数比较,中证半导体材料设备主题指数长期回报更优,风险收益比更佳。

数据来源:WIND 时间区间:2018.12.28-2024.08.21

数据来源:WIND 时间区间:2018.12.28-2024.08.21

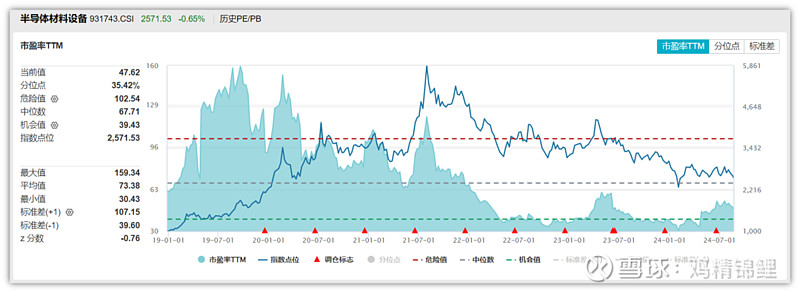

当前在估值层面,截至8月21日,半导体材料设备指数的当前滚动市盈率为47.62倍,位于上市以来35.42%分位数,安全边际较高,配置价值凸显,迎低位布局好时机。

数据来源:WIND 时间区间:2018.12.28-2024.08.21

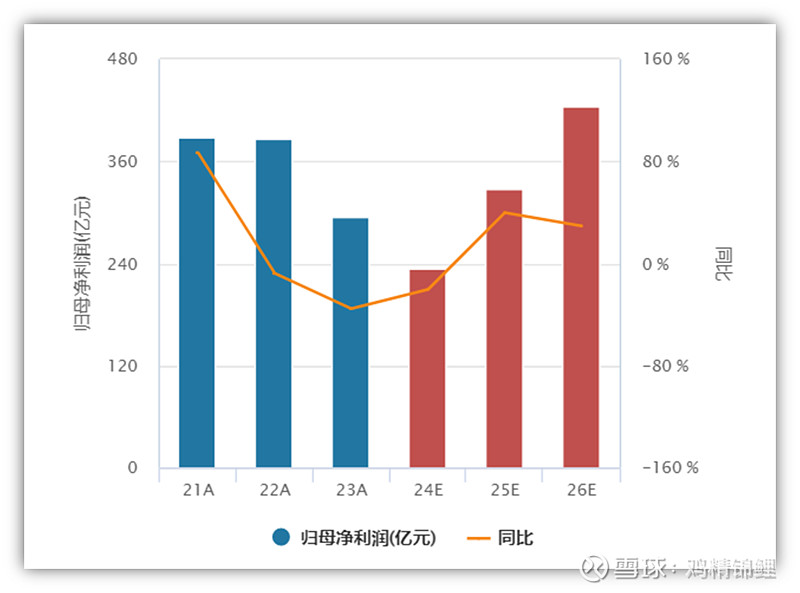

同样如前文所述,半导体设备和半导体材料在全球半导体行业景气回暖之际,2025年后将重回增长。

半导体材料设备指数净利润未来增速可观,2025年预测归母净利润达327.93亿元,同比增速高达39.66%,未来业绩成长性较好,长期配置价值显著。

数据来源:WIND 时间区间:2018.12.28-2024.08.21

投资上关注以下2点压力:

外部压力1:全球中低端制造业向东南转移对我国产业升级提出了迫切要求

外部压力2:美国加速制造业回流

投资上关注以下4点风险:

半导体行业复苏不及预期的风险:半导体设备、材料、封测直接受半导体景气周期影响。若半导体行业持续低迷,会对设备、材料、封测厂商产生负面影响。

国际贸易摩擦激化的风险:美国通过多项管制政策限制中国半导体行业发展。如果贸易战升级,将导致关税继续增加,产业链风险加剧。

技术迭代和产品认证不及预期的风险:半导体行业具有开拓客户时间长、客户粘性强的特点。如果技术迭代速度和产品认证速度不及预期,将失去先发优势和客户优势。

产能瓶颈的风险:半导体设备、材料、封测新产能的释放需要时间。如果新产能无法顺利释放,将直接影响公司业绩表现。

04

半导体设备ETF基金(159327.OF)

4.1 产品要素

1、基金名称:万家中证半导体材料设备主题 ETF

2、基金代码:159327.OF

3、场内名称:半导体设备 ETF 基金(SZ159327)

4、基金管理人:万家基金管理有限公司

5、基金经理:贺方舟

6、成立时间:2024-07-24

7、合计规模:1.91亿元(2024-08-20)

8、投资类型:被动指数型基金

9:业绩比较基准:中证半导体材料设备主题指数收益率

4.2 管理人介绍

贺方舟

3年研究及投资经验,复旦大学工商管理硕士。

曾任汇添富基金管理股份有限公司基金营运部营运经理,大成基金管理有限公司指数与期货投资部研究员等职。2022年6月入职万家基金管理有限公司,现任量化投资部基金经理,历任量化投资部基金经理助理。

现任万家180指数证券投资基金、万家上证50交易型开放式指数证券投资基金、万家沪深300成长交易型开放式指数证券投资基金、万家沪深300成长交易型开放式指数证券投资基金发起式联接基金、万家国证新能源车电池指数型发起式证券投资基金的基金经理。

目前管理6只基金,管理规模12.71亿元,是一位新生代基金经理。

数据来源:WIND 时间区间:2018.12.28-2024.08.21

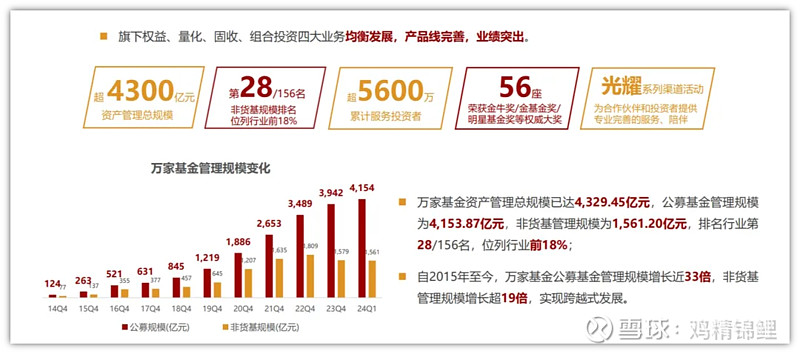

万家基金管理有限公司——21年老牌公募基金管理公司,综合实力雄厚,行业排名领先,旗下权益、固收、量化、组合投资四大业务均衡发展,产品线完善,业绩稳健优异。凭借卓越的长期业绩,公司荣获近50座“金牛奖”、“金基金奖”、“明星基金奖”等行业权威大奖,蝉联2017、2018年度金牛基金管理公司奖,荣膺2020年度金基金·TOP公司奖。通过“光耀万家”、“光耀计划”等系列活动,全面打造渠道服务品牌,在引导投资人逆势布局、长期持有,改善投资人持基体验方面发挥了重要作用。

图:21年老牌公募基金 9年来实现跨越式发展

规模、客户数据来自万家基金,非货基规模排名来自银河证券,截止2024.3.31。金牛奖由《中国证券报》评选,金基金 奖由《上海证券报》评选,明星基金奖由《证券时报》评选,以上为公司自2002年以来获奖总数。

图:揽获基金业权威奖项大满贯

金牛奖由《中国证券报》评选,金基金奖由《上海证券报》评选,明星基金奖由《证券时报》评选

风险提示

本报告基于基金产品合同、招募说明书以及基金经理管理产品的历史公开信息进行分析,不构成任何推荐和投资建议。基金投资收益将受到证券市场调整而发生波动,投资者应结合自身风险偏好与风险承受能力予以关注。