来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/301892889)

【珍酒李渡2024h财报点评--业绩很不错但被股权费用抵消】

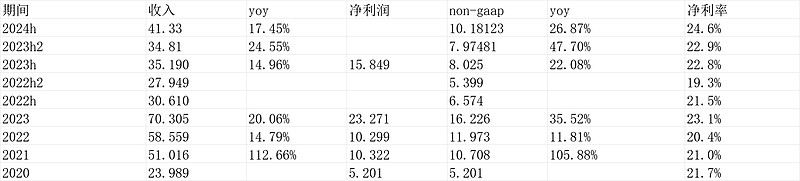

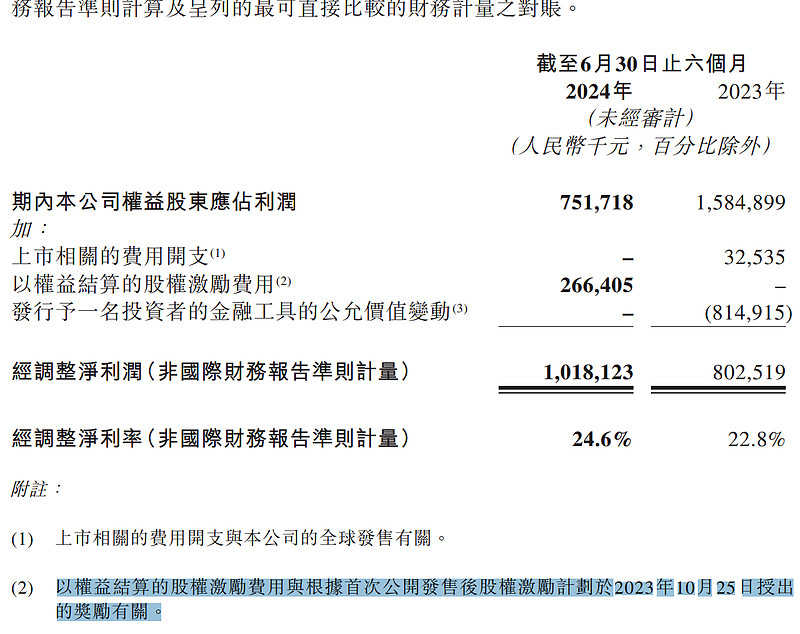

珍酒2024h总体业绩是不错的,收入41.33亿,yoy17%,营业利润“毛利-销售-管理”12.5亿,yoy25.88%;但是,好的利润被股权激励费用所抵消,上半年高达2.66亿这个多了点,这也是nongaap利润10.18亿yoy26.87%,但净利润就只有7.52亿,差别就是这个股权积累。

定性分析就略过,看以前写的,大意是珍酒的品质很好,产品产出方式复刻茅台,地理位置也是最黄金的地段,之后产品走中高端路线满足长期好酒的需求,之后酱香型总体还是在吃其他香型份额。公司的产能2030年到10万吨增加好多倍。这些。

2024h财报直接看表:

1.一目了然的利润表

收入增长17%比去年还是略降速的。

利润前边说了。

2.业务分类及毛利率情况存档

产品分类:

档次分类:

销售模式分类:

估值我觉得是便宜的,nongaap的ttmpe12倍多,gaap可能15-16倍吧。。未来看10年年化增长7%应该是很低的预期了。

从股权激励费用明确说“以權益結算的股權激勵費用與根據首次公開發售後股權激勵計劃於2023年10月25日授出 的獎勵有關。”看起来不和经营直接相关,也验证了我前边“一目了然”利润表里边股权激励费用并没有被揉在销售费用管理费用里边,说明这可能算一次性的。

这个意义上,可以用nongaap净利润算pe,那就是12倍。

(以上观点,不一定对)$珍酒李渡(06979)$