来源:雪球App,作者: 散户老沈,(https://xueqiu.com/8037580983/301855937)

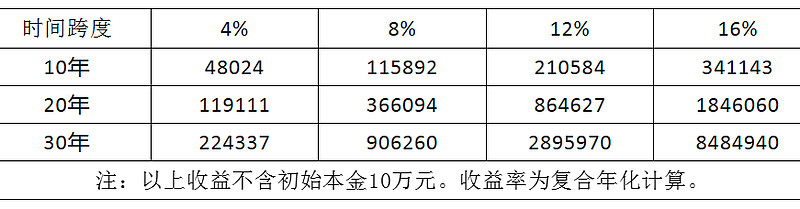

投资者在有价证券市场初始投入10万元本金。经过不同的时间跨度,叠加不同的收益率水平,回报的结果将会如何?欲知详情见下表。

这张表格是老沈画的一块大饼。数据无误,计算准确。能不能吃到嘴里取决于两点:1、投资时间的长短,2、复合收益率的高低。

关于时间,老沈从未去多想过,因为投资将伴随我的余生。这份生意既没有职业年龄的限制,也没有过高的专业知识要求。当然投机除外,那些高明的技术分析不适合老沈这样既懒又蠢的人。如果只是基于好价格买好公司这句简陋的话做投资,那么老少皆宜,童叟无欺。

关于复合收益率,投资者可以通过深入跟踪公司,深刻理解其赚钱模式,筛选出优秀的生意后经过定性和定量分析计量得出合理的区间。从上面的表格我们可以清楚的看到,复合收益率每高出一点点,长期下来的最终回报就会高出很多。即使是10年时间纬度,如果达到12%,本金从10万变成310584元,达到16%则由10万变成了441143元。随着时间的推移,每多出1%的回报差异都是巨大的。

我们从这张表格也清醒的认识到,最终的回报不是由市场波动的价格决定的。正如巴菲特说的:我们投资的价值,不取决于经常失去理智的市场报价,而是企业本身的价值。

所以我们潜心研究公司,不会浪费时间去研究市场。我们一直不停止的勘探,正是要发现和证实那些能够一直创造价值的公司。根据企业内在价值的定义,说白了我们就是在寻找那些能够源源不断产生现金流的公司。并且在这些价值高度确定的公司中优选多出1%,努力再多1%收益的公司。根据文首的表格,1%的复利威力何其巨大。

昨天核电行业相关上市公司发布消息:中广核获批6台百万千瓦压水堆核电机组,中核获批2台百万千瓦压水堆机组及1台高温气冷堆。受此巨大利好消息刺激,两核今天开盘股价大跌——市场总是让人啼笑皆非。我们为什么还要把大好时光浪费在对市场的分析上?

我们的目光应该聚焦于公司而不是市场。

中核2023年报中有这样一段数据:

截至2023年12月31日,公司控股核电在运机组25台,装机容量2375.0万千瓦;控股在建及核准待建机组15台,装机容量1756.5万千瓦,核电装机容量合计4131.5万千瓦。公司控股新能源风光在运装机容量1851.59万千瓦,包括风电595.15万千瓦、光伏1256.44万千瓦,另控股独立储能电站65.1万千瓦;控股新能源在建项目972.75万千瓦,其中风电275.48万千瓦、光伏 697.27 万千瓦,另控股独立储能电站在建65万千瓦。

我查了一下,23年最后审批的徐大堡和金七门均已开工。根据核电站常规60个月建设周期,在建15台应在2029年全部投产。则未来五年中核装机容量(不含新能源)将提升到4131.5万千瓦。装机增长率为:

1756.5/2375=74%

假设我们不考虑:1、未来电价的可能上涨。2、国产化和规模化带来的建设成本可能下降。3、利率下行期财务费用的减少。4、公司精细化管理带来期间费用的下降。5、新能源装机增长。6、核能多用途利用的增益。审慎性的仅把核电装机增长率当成利润增长率,则5年复合年化增速为11.7%。保守匹配19倍市盈率。见下表。

核电是最稳定的基荷电源,不考虑配合电网人为调峰因素,核电发力稳定性等同于煤电,时长高于煤电,清洁性远胜于煤电且略高于水电,但稳定性和时长均远高于水电。带有间歇性,发力时长短的风、光电自然更不用提。基于核电上述生意特征,上面这张利润增速与PE的匹配表用于核电企业的定量分析是最为天衣无缝的。

假如我们以24年预测的115亿利润(因为漳州1号未能如期发电、福清4号停堆大修因素可能不及预期)为基数保守测算29年合理股价为:

115*1.74/205.26*19=18.52元

乐观而合理的把新能源增长、核能多用途增收加上去,利润或可翻倍至230亿。即届时合理股价为:

230/205.26*19=21.29元

画饼不能充饥,吹牛到此结束。

今天茶馆六楼提问:当前11元的中核到底贵不贵?

老沈的回复是:环肥燕瘦,由你的审美观而定。如果你11元买进中核,是希望下个月12元能卖出在市场上赚一笔外块,那你有可能得逞,也有可能如意算盘落空,还有可能悲惨的被套。如果你是对着我上面画的这张大饼准备和它耳鬓厮磨相守5年甚至更久,那很可能岁月静好,未来可期。现代诗人海子有首大家熟知的诗:

从明天起,做一个幸福的人

喂马,劈柴,周游世界

从明天起,关心粮食和蔬菜

我有一所房子,面朝大海,春暖花开

投资,还是投机?你关心的又是什么?菜市场卖菜的小商贩关心的是每天能卖出多少青菜,他不会每天想着把他的摊位高价转让出去——这个想法很奇葩不是吗?但股市中每天都有人想高价转让他的摊位和生意。

我们买入或卖出公司的唯一依据是价值,而不是股价相比之前跌了多少或涨了多少。没有价值作为参照物,可能每一个价位都让你不甚满意。几个月前中核的股价大跌到了8.52元,那个价格很巧,正好是这次社保定增的价格,不过那个时候我们可不知道。茶馆中很多朋友面对大跌很惊慌,于是我当时特意把中核的价值测算过程发在我的知识星球上,用以说明那个价格针对当时的内在价值并不高。并且在3月13号发表了《种树指南》这篇文章,再次阐述了我当时审慎的安全边际估值如下:

我们在3月份就已很清晰很保守的测算了它的内在价值,但8.52元的股价在当时依然让一些朋友手足无措。那么现在11元多了,当时让你惊恐的8.52元放在现在应该是让你疯抢的价格了吧?其实前后只相隔了5个月。正如我放在这篇文章开头的表格,决定我们未来回报的是时间和持续稳定的收益率,而不是波动中的股价。

如果中核现在11元的股价让你很为难和困惑,我帮你问问巴菲特。以下这两段话摘自《巴菲特1964年致股东信》,我凭着模糊的记忆翻了十几封,终于把它找了出来。我非常愿意一个字一个字的重打一遍:

“上半年,我对我们的买入情况非常满意。在我看来,投资的90%是买入,所以买入顺利,我特别满意。在低估类中,我们的合伙基金现在是三家公司的最大单一股东。这些股票,我们买入的价格远远低于产业资本所能给予的估值,我们还会按这样的价格继续买入。其中一只,从18个月前,我们就一直在买;另外两只,都是从大约一年以前,我们一直在买。在今后一年,两年,甚至更长时间,我们不干别的,就继续一周接一周地耐心买入这些股票,这也很正常。

象前面说的这三只股票,在我们持续买入时,最好是公司一直在取得实质的进步,例如,盈利改善、资产价值提升,但股票的市场价格毫无反应,这种情况是我们最愿意看到的。我们的短期业绩不会从中受益,特别是在市场上涨时,但是我们觉得很踏实,我们必然会从中获得更好的长期业绩。我们就这么一直买,最后不是外部因素激发股价上涨,就是我们以低廉的价格获得公司的控股权,这两种情况我都喜欢。”

从巴菲特这段话中,老沈发现了一点蛛丝马迹,我用下划线把它标出来了。巴菲特在这封信里无意中展示了他买股票的优雅姿势:耐心、从容的分批买进。

关于分批买股策略,我之前在茶馆也说过几次。明天的股价涨跌无人可以预测,股价处于合理位置时,我们也可以买一点,继续跌可以再买一点,这样做的好处是可以平滑你的买入成本,拓宽持仓的安全边际。当然涨多了也可以抛出一些,这样反复的耐心收集股权,直至买足额你的持仓计划。另一种情况是股价处于极度低估时,则应大手笔的买进。最后一种情况就是股价较高估时,投资者应持币耐心等待或者另择良木而栖。上述三种情况的唯一参照物都是这家公司的内在价值几何。

分批买进的一个弊端是交易费用的摩擦成本较高。因为交易佣金有一个5元起步价的规则。茶馆给大家沟通了一家A股万1免5和一家港股万0.8免5的券商。有需要开通的朋友可在茶馆群内联系老沈。

每节省1%费用或每增加1%收益,根据文章开头的表格列示,最终的回报差异是巨大的。努力多赚1%也正是我们对茶馆成份股加以主次区分的一个重要原因。油气电中的海油、两核、川投、华水都有12%左右的长期较为确定的收益率,是成份股现阶段的主线。运营商和四大行当前仅有不足8%的年化,仅作为补充。当然它们在股价跌出较高价值时,也是值得考虑的。

今天六楼聊天时,一位高校的老师说:“一期一会,珍惜当下”。茶馆中的文人墨客太多了,让老沈这个伪文化人聊天时倍感压力啊。

“一期一会”源自日本的茶道文化。大意是我们一生中与很多人可能只有一面之缘,难得的一面,我们应该好好珍惜。

在我们的投资生涯中,有很多的中国好公司,偏偏是这几只被我们相中了,买进了。如果我们好好珍惜,或许也会带给我们富足的一生。

一期一会,世当珍惜。