来源:雪球App,作者: 江喜陀A,(https://xueqiu.com/1637072440/301848609)

一、经营概况:

苏利股份发布2024年中报,实现营业收入10.42亿元,同比增长1.62%;归属于上市公司股东的净利润649.59万元,同比下降83.86%,扣除非经常性损益后的净利润604.74万元,同比下降85.22%。

2023年第二季度实现营业收入5.57亿元,同比2023年第二季度营业收入4.73亿元增长17.76%、环比增长14.85%;实现归属于上市公司股东的净利润961.43万元,同比减少46.91%、环比扭亏为盈;折合单季度EPS 0.05元。

二、产销量规模增加,部分产品市场需求有所回升。

2024年上半年,公司产销量同、环比均实现良好增长,公司主营业务中农药及农药中间体实现营收5.54亿元,毛利率13.72%;阻燃剂及阻燃剂中间体实现营收3.56亿元,毛利率14.33%。

产量方面:2024年上半年,农药及农药中间体实现产量18318吨,同比增长45.40%;阻燃剂及阻燃剂中间体实现产量10549吨,同比增长96.04%。2024年第二季度,农药及农药中间体实现产量10440吨,同比增长49.85%,环比增长32.54%;阻燃剂及阻燃剂中间体实现产量6316吨,同比增长124.29%,环比增长49.21%。2024H1农药及阻燃剂产量较2023H1有所增长,主要系百菌清原药、农药制剂、十溴二苯乙烷及溴化聚苯乙烯产量增加。

销量方面:2024年上半年,农药及农药中间体实现销量16388吨,同比增长42.54%,平均售价3.38万元,同比下降37.75%;阻燃剂及阻燃剂中间体实现销量10301吨,同比增长70.74%,平均售价3.46万元,同比下降16.63%。2024年第二季度,农药及农药中间体实现销量9601吨,同比增长42.54%,环比增长49.21%,平均售价3.07万元,同比下降37.75%,农药及农药中间体平均售价降幅较大的因素是新投产项目导致的产品结构有所变化所造成的单价降低;阻燃剂及阻燃剂中间体实现销量5966吨,同比增长70.74%,环比增长37.62%,平均售价3.40万元,同比下降16.63%。

从价格上看,受行业周期性波动及市场供需变化的影响,公司上半年主要产品特别是百菌清、十溴二苯乙烷、溴化聚苯乙烯等的销量和市场需求有所回升,但目前农化产品整体市场价格仍处于相对低位。

三、在建工程项目持续推进,贡献公司长期成长。

公司在建工程规模继续扩张,截至2024年6月30日达到历史高位16.04亿元,在建工程/固定资产的比例为110.62%。2023年10月27日,苏利宁夏一期项目投产,氨氧化项目已顺利达产,试产产品品质已整体处于行业领先水平,未来随着量产能力和产能规模的不断提升,将提升公司整体产能规模。此外,苏利宁夏二期项目以及参股公司大连永达苏利的一期项目建设亦按预定计划推进,苏利宁夏二期丙硫菌唑2000t/a和霜霉威盐酸盐2000t/a项目已完成主体厂房建设,今年8月初进入设备安装阶段,产品争取分批在24年底进入试生产;2024年3月14日,百力化学北区二期啶酰菌胺1000t/a项目投产,“溴回收”项目15000t/a已完工并转固,中间体对氯苯硼酸500t/a项目稳步推进,预计 8 月底试生产;2024年5月18日,大连永达苏利项目投产,一期项目已取得《药品生产许可证》,部分产品已进入试生产阶段,CDMO很有前景,多家CDMO上市企业的平均净利率为20%,公司的技术储备足够;2024年下半年,公司将继续推动百力化学北区二期、苏利宁夏二期建设工作。

四、母公司及参控股子公司经营方面

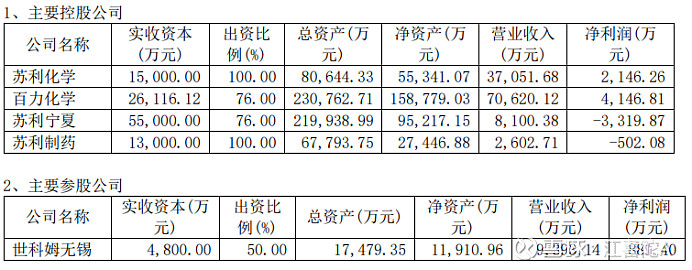

公司主要控股公司营收均实现稳步增长,其中存量产能苏利化学、百力化学为主的营收、净利润均同比增长,苏利宁夏、苏利制药(永达苏利项目)营收增长、亏损有望收窄。

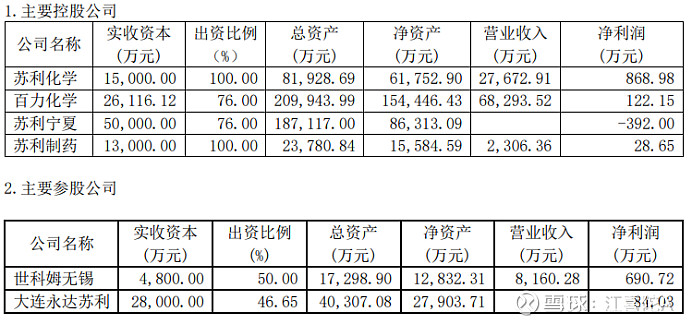

2023上半年参控股公司情况:

2024上半年参控股公司情况:

五、主要产品价格:截至发稿,苏利股份主要产品百菌清价格2.1-2.2万元/吨,自5月份以来涨幅较大,涨幅约30%;嘧菌酯14.5万元/吨,在底部企稳阶段;啶酰菌胺40万元/吨,在底部企稳阶段;丙硫菌唑13.5万元/吨,在底部企稳阶段;十溴二苯乙烷4.4万元/吨,较年初涨幅约10%。$苏利股份(SH603585)$