来源:雪球App,作者: 闷得而蜜,(https://xueqiu.com/5672579962/301806401)

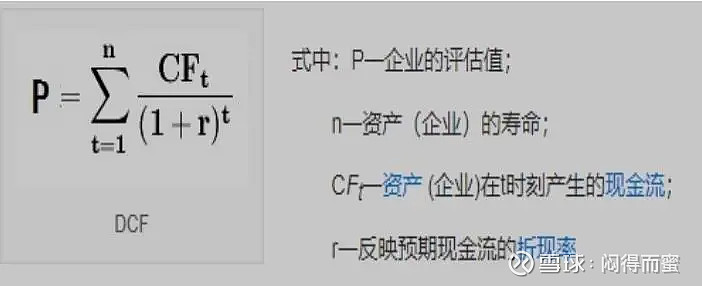

铜缆互联产品,不管英伟达的铜背板演进一代,还是两代,基本不可能持续演进三代,这一点全球应该有广泛的共识,有明确的生命周期终点。这种类型的资产,完全适合用DCF模型,精确测算内在价值。

有两种不同的潜在可能性:

可能性1:Rubbin在2025年底发布,切换到OIO全光互联,一年时间NPI,铜缆的生命周期到2026年底结束。

可能性2:Rubbin的下一代在2027年底发布,切换到OIO全光互联,一年时间NPI,铜缆的生命周期到2028年底结束。假设在2027、2028代际中,这家公司可以获得50%的增量。

下表对应10亿FCF当量的市值(未考虑地缘政治等因素,也为考虑当前大盘流动性紧张和风险偏好因素。8%折现率属于高质量资产,非常理想的假设,实际应用时应考虑10~15%的折现率):

以2025年为准,可能性1的PE-TTM=2.4倍;可能性2的PE-TTM = 4.5倍。这就是快周期行业,资产创造价值的最大弊病,可以用数学公式精确描述(明白PE的深刻内涵了吧?)。能够把未来算死的行业,参与博弈的价值几乎为零,因为一切都是已知的,无须讨论。

对应到实际的某家上市公司,乘以一个系数就可以了。

神宇股份在铜缆互联业务板块,如果高峰期能够实现8亿自由现金流,系数为0.8,那么估值p = 25*0.8 = 20亿;或者 p = 45*0.8 = 36亿。

沃尔核材的铜缆互联业务板块,如果高峰期能够实现16亿自由现金流,系数为1.6,那么估值 p = 25*1.6 = 40亿;或者 p = 45*1.6= 72亿。

我这个表格,可以作为速查表。

(两家上市公司的自由现金流均为假设,不代表真实业绩,仅仅作为演算的案例)

(本文仅作为投资方法的交流探讨,不构成投资建议。敬畏市场,敬畏常识,市场有风险投资需谨慎)