来源:雪球App,作者: 奶牛的天空,(https://xueqiu.com/1707706450/301733128)

一、中报亮点

沪农商行推出中期分红政策,且将中期分红率提高至为33.07%(2023年报分红率为30.1%),此次中报的分红率提升具有里程碑式的意义。

二、估值情况

截止2024年8月20日,A股PE(TTM)=5.51、PB=0.57、股息率5.45%(按2023年报分红情况计算)。

三、规模成长及核充情况

银行的规模成长和分红率受到核心资本充足率和净资产收益率的制约,核充不足银行就会有再融资风险。该行净资产收益率和四大行差不多,2024Q2为5.95%(未年化),风险加权资产同比减少为2.33%(该行依然在进行规模扩张,此次加权资产同比变化是得益于商业银行资本管理办法);核心资本充足率14.68%,非常优秀。

四、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保净利润正增长。

1.收入情况:2023年营业净收入为133.3亿,同比减少3.53%。从明细构成上来看,利息净收入同比减少2.61%,手续费佣金收入同比减少17.44%,损益收入同比增长2.61%。

2.费用支出和其他收支情况:费用支出同比增长0.91%,费用控制较好;其他收益同比增加5.2亿,表现优秀。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润同比增长0.04%,表现较好。

4.信用及其他资产减值损失情况:合计额同比减少31.26%。释放了拨备保利润,这么做也无可厚非。丰年增加计提增厚拨备,荒年释放拨备平滑利润,周而复始,长久经营。

5.各项指标对净利润的贡献情况:

该行通过信用及其他资产减值损失贡献来稳住归母净利润增长,表现不错。

五、利息净收入分析

利息净收入同比下滑2.61%,其中生息资产增长7.21%,净息差下滑9.3%。表现还可以,该行通过规模扩张稳住了息差下行的影响。该行的负债端表现较好,Q2同比减少7BP,可以看出该行的存款业务竞争方面是有优势的,后续就是等生息资产收益率见底了。

六、多视角看银行资产质量

资产质量是银行投资的生命线,中长线投资者需要持续关注资产质量变化。下图是一个资产质量情况评估简化版,只要能把这张图里的数据分析好,资产质量评估基本上就过关了。

1.贷款质量的存量指标横向比较:该行不良率0.97%、关注率1.23%、不良+关注率2.2%,逾期率1.31%、重组贷款占比0.46%、逾期+重组贷款占比1.77%,这些指标表现都还可以。

2.贷款质量的存量指标纵向比较:环比表现还可以,已经稳住局面了。

3.贷款质量当年变化指标:正常类贷款迁移率同比环比表现一般,新生逾期率在农商城商行里也还算行。

4.拨备覆盖指标情况:拨贷比为3.61%>逾期+重组1.77%,不良率+关注率2.2%。可以覆盖住2项,表现不错。

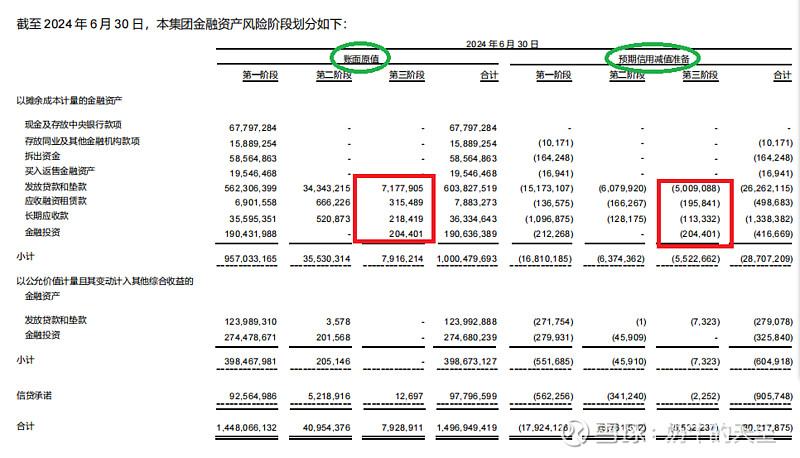

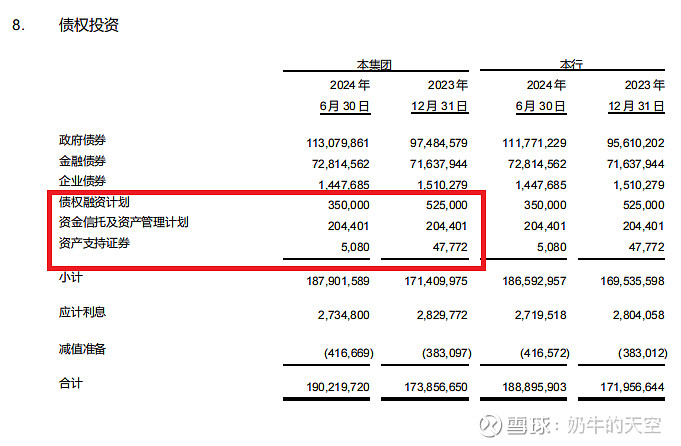

5.金融投资情况:通过上图红框可知,该行金融投资二、三阶段的资产不多,且拨备可以盖住三阶段的资产,风险可控。其实从该行的金融资产投资方向上也可以看的出来,该行金融投资资产是不太会出问题的,因为非标投资占比很低(下图红款部分)。

6.资产质量小结:资产质量风险可控。

七、总结

核心资本充足率方面,Q2核充14.68%,非常优秀,已经是第一梯队的标准了。

资产质量方面,整体资产质量风险可控,其中金融投资资产质量在农商城商行里绝对是属于比较优秀的。

净利润方面,同比增长0.62%,稳住了净利润。

息差方面,负债成本已经同比减少了,后续要等资产端见底。

估值方面,股息率5.45%(按2023年报分红情况计算)。

优势项:核充够高,有提高分红率的能力。

(本文仅代表作者个人观点,不作为任何投资建议;如文章中涉及公司觉得本文有不妥之处,可以联系我进行删除)#星计划创作者# #今日话题# #星计划达人# $沪农商行(SH601825)$ @今日话题 @雪球创作者中心