来源:雪球App,作者: 爱学习的多吉,(https://xueqiu.com/3647296401/301701361)

昨天老唐发了周总结,从各方面的数据分析来看,我们今年上半年的经济情况实在不容乐观。

隔着屏幕传来的阵阵寒意不由得都让多吉瑟瑟发抖。

万幸的是在这么糟糕的大环境下,多吉持有的贵州茅台,分众传媒,腾讯控股,上半年公司的业绩都是双位数的增长,这还要啥自行车呀。希望天佑我中华,让我们的经济快速的好起来吧!

上周腾讯控股发布了半年报, 老唐总结五个字是 :高 质 量 成 长

先看看腾讯半年报的基本数据:

第二季度单季:

营收:1611亿 同比:8% 环比:1%

毛利:859亿 同比:21% 环比:2%

权益持有人应占利润:476亿 同比:82% 环比:14%

非国际财报准则权益持有人应占利润:573亿 同比:53% 环比:14%

上半年合计:

营收:3206亿 同比:7%

毛利:1698亿 同比:22%

权益持有人应占利润:895亿 同比:72%

非国际财报准则权益持有人应占利润:1076亿 同比:53%

2019年12月31日腾讯每股股价是:336.3港元,2019年全年腾讯权益持有人应占利润:933,非国际财报准则权益持有人应占利润944,当天腾讯市值:3.6亿港元。

2024年8月19日,2024年上半年腾讯权益持有人应占利润:895亿,非国际财报准则权益持有人应占利润:1076亿,目前腾讯每股股价是:372.6港元,市值3.48万亿。五年快过去了,刨去分红,腾讯这几年股价没咋变,但是当下腾讯的盈利能力已经翻倍了,目前多吉持有腾讯60%的仓位,现在就等着市场啥时候让腾讯的股价翻倍啦。

老唐说过:

公司盈利能力是否更强大了,这是衡量投资者选择投资对象的标准。而股价是否涨了,这是投资者无法控制,只能承受的部分。

投资者只是相信更强大的真实盈利能力,在资本的逐利天性下,必然会体现为市值的增长。

我们再看看老唐说为什么腾讯是高质量的成长,上半年腾讯的

营收:3206亿 同比:7%

毛利:1698亿 同比:22%

权益持有人应占利润:895亿 同比:72%

非国际财报准则权益持有人应占利润:1076亿 同比:53%

腾讯的利润增幅>毛利增幅>营收增幅。它说明了什么呢?老唐解释说:

看完整份报表和业绩说明会后,我们会发现:本期毛利增幅远超营收增幅,是因为营收的增长里,一方面是高毛利产品或服务的增长,一方面是低毛利产品或服务的缩水。

二者对冲后,营收增幅不大,但毛利增幅很大。这就是高质量增长的体现之一。

财报显示增长的部分有:

增值服务:6%,

网络广告:19%,

金融科技及企业服务4%。

增值服务:

增值服务业务收入同比增长6%,达到了788亿元人民币。这一增长主要得益于《PUBG MOBILE》的强劲表现以及Supercell游戏的人气提升,使得国际市场游戏收入增长至139亿元人民币,按呈报及固定汇率计算,增幅均为9%。同时,国际市场游戏总流水的增速显著超过收入增速。此外,本土市场游戏收入也实现了同比增长,增幅为9%,达到了346亿元人民币。

网络广告:

二季度网络广告业务收入同比增长19%,达到299亿元人民币。这一增长主要得益于视频号及长视频的收入增长驱动。然而,由于部分互联网服务公司的广告预算缩减,移动广告联盟的收入同比下降。

具体来说,腾讯的广告业务增长主要来自于视频号及长视频的贡献,这表明腾讯在这些领域的布局和发展取得了积极成效。尽管移动广告联盟的收入有所下滑,但总体广告业务的增长依然强劲,显示出腾讯在广告市场的竞争力和适应能力。

金融科技及企业服务:

二季度的金融科技及企业服务收入同比增长4%,达到504亿元人民币。金融科技服务收入增速放缓至个位数百分比,主要因为商业支付收入增速进一步放缓,反映出消费支出缓慢增长。

同时,由于风险管控措施的提升,消费贷款服务收入下降,而理财服务收入则实现了双位数百分比的增长。企业服务业务收入实现了十几个点的增长率,这主要受益于云服务业务收入的增长,包括企业微信商业化的提升,以及视频号商家技术服务费的增长。

收入成本:

收入成本同比下降4%至人民币752亿元,主要得益于长视频内容成本及直播收入分成成本的减少,以及云项目部署成本的优化。

具体来说,长视频内容成本和直播收入分成成本的减少,反映了公司在内容制作和直播业务方面的成本控制措施取得了成效。同时,云项目部署成本的优化也表明公司在云服务方面的投入和管理更加高效。这些因素共同作用,使得公司的收入成本在二季度实现了同比下降。

毛利:

毛利同比增长21%至人民币859亿元,这一显著增长主要得益于多个高毛利率收入来源的增长,包括本土市场游戏收入、视频号广告收入、小游戏平台服务费以及视频号商家技术服务费。

此外,长视频业务及云服务业务的毛利增长也对整体毛利增长起到了推动作用。因此,毛利率由去年同期的47%提升至53%。

老唐认为:

认为未来很长一段时间,腾讯营收里高毛利产品的增长速度,会超过低毛利产品的增长速度,从而必然导致未来毛利增速,能够持续超过收入增速的结果。

按照公司管理层在本期业绩说明会上的表述,这种营收结构持续向高毛利产品或服务转换的现象,毛利增速超过营收增速的状态,将会持续多年。

再看看腾讯的投资资产:

老唐说:当下腾讯持有8920亿的股权以及718亿净现金(现金及类现金资产4121亿,减去有息负债3434亿)。

8920亿股权里,上市公司股票市值5645亿,非上市公司股权账面价值3274亿。

我们找一下财报里的资料,多吉认为标红的都是腾讯的投资资产,我们来算一下它们的价值。

联营公司的投资 :2630亿 ,上市企业投资:1385亿 非上市企业投资:1244亿

附注:於二零二四年六月三十日,於聯營公司的投資(由直接及間接持有的上市股權權益構成)的公允

價值約為人民幣3,227.78億元(二零二三年十二月三十一日:人民幣3,515.94億元)。

合营公司的投资:72.2亿,比2023年12月31日合营公司的投资79.7亿。是减少的。

以公允价值计量且其变动计入损益的金融资产:2068亿,

计入非流动资产

上市企业投资:118亿,非上市企业投资:1826亿,理财及其他:124亿。

计入流动资产

上市企业投资:0.01亿,理财投资及其他:88.63亿

以公允价值计量且其变动计入其他全面收益的金融资产:2534亿,

计入非流动资产

上市企业股权投资:2332亿,非上市企业股权投资:182亿,理财投资:19.86亿。

计入流动资产

理财投资:8.5亿

其他金融资产:11.4亿

上市企业股权投资:3228+118+2332=5678亿

非上市企业股权投资:1224+72+1826+182=3304亿

腾讯股权投资:5678+3304=8982亿

艾玛呀真不容易基本和唐师对上了。

那我们再看看2023年腾讯股权投资的情况:

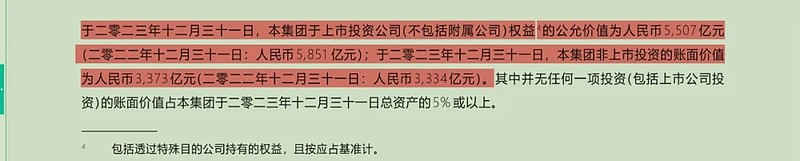

上市投资公司的公允价值:5507亿

非上市投资账面价值:3373亿

腾讯股权投资:8880亿

和去年比投资资产只有1.15%的涨幅,基本就没怎么涨。老唐解释说:

按照管理层的表述,投资部分将是一个自我维持的组合,说人话就是不往里面追加投资了。

原因大家都懂,和老唐实盘自2022年9月起,就不再往境内实盘里追加资金是同一类型的思考。

投资部分主要就是持有,变现,回馈股东及投向部分优中选优的投资目标(不一定是财务上的考虑,有些可能是处于战略协同考虑)。

2022年老唐说了什么?我找了一下:

为了分散某些我们不得不承受的系统性风险,我考虑在知天命之年,再次鼓起勇气去尝试看看外面,拓展拓展研究范围。

这其实是一件悲哀的事,是早就应该做的事。只是自己英文底子薄,人又懒,一直有意无意地抗拒和拖拉。

最近发生的一些事情,让人没法再懒,终于要考虑面对了

这么一看今年腾讯的投资资产没咋增长就全解释通了。对于我们资产体量比较小的普通投资者来说,这个系统性风险真的不太好把握,是买标普500或纳斯达克指数基金呢?还是买点金砖搁家放着呢?目前多吉也没有好的办法,请明白的大佬能给咱解个惑。

目前多吉的前七的持仓:

腾讯控股:61.51%

洋河股份:17.26%

贵州茅台:6.61%

恒生ETF:5.61%

分众传媒:3.51%

中国平安:1.95%

格力电器:1.52%

今年收益:13.27%