药明合联发布的中报显示其业绩表现强劲,超出市场预期。新增项目数大幅增长,未完成订单同比增长105%,显示新签订单增速依然强劲,未来1-2年业绩增速至少可以维持高双位数到三位数。虽然有提案影响,但北美地区营收占比仍大幅增长,增速最快,说明其业务并未受到明显影响。

🤩 **业绩超出预期,未来增长潜力巨大**:药明合联中报显示其业绩表现强劲,超出市场预期,新增项目数大幅增长,未完成订单同比增长105%,说明新签订单增速依然强劲,未来1-2年业绩增速至少可以维持高双位数到三位数。

目前药明合联是一个未来1-2年有高双位数到三位数增速,对应今年20倍pe,明年10倍pe的XDC龙头公司。

🚀 **北美地区增长强劲,业务不受提案影响**:虽然有提案影响,但北美地区营收占比仍大幅增长,增速最快,说明其业务并未受到明显影响,这说明药明合联的业务具有较强的抗风险能力,未来发展前景依然光明。

提案影响北美地区在提案后继续大幅增长,目前营收占比49.4%,相对去年同比增长124%,中国地区增速22%,欧洲地区增速35%。被所谓提案制裁影响“抢单”的北美地区,恰恰是增速最快的。

🤔 **空头话术分析**:空头可能继续用一些话术来唱衰药明合联,例如“这是药明系最后一年吃饱饭”“美国地区营收大幅增加,依赖度更高,一旦脱钩会产生大量产能闲置和裁员,或将一无所有”“增长这么快,却不分红,赚的是假钱”“一定是提案落地前客户为了祖父条款抢先锁定大量订单”“业绩好有什么用,套牢盘多,股价高开低走,说明不及预期”“都是低价抢单”“一季度没影响不代表二季度没影响,一二季度都没影响不代表以后没影响”等等。但这些话术缺乏实际依据,投资者应该理性看待。

空头后续可能话术我这人心善,见不得空头词穷,已经帮他们想好了话术:“这是药明系最后一年吃饱饭”“美国地区营收大幅增加,依赖度更高,一旦脱钩会产生大量产能闲置和裁员,或将一无所有”“增长这么快,却不分红,赚的是假钱”“一定是提案落地前客户为了祖父条款抢先锁定大量订单”“业绩好有什么用,套牢盘多,股价高开低走,说明不及预期”“都是低价抢单”“一季度没影响不代表二季度没影响,一二季度都没影响不代表以后没影响”。

来源:雪球App,作者: 金融街行藏,(https://xueqiu.com/2864315423/301716362)

1.表观业绩

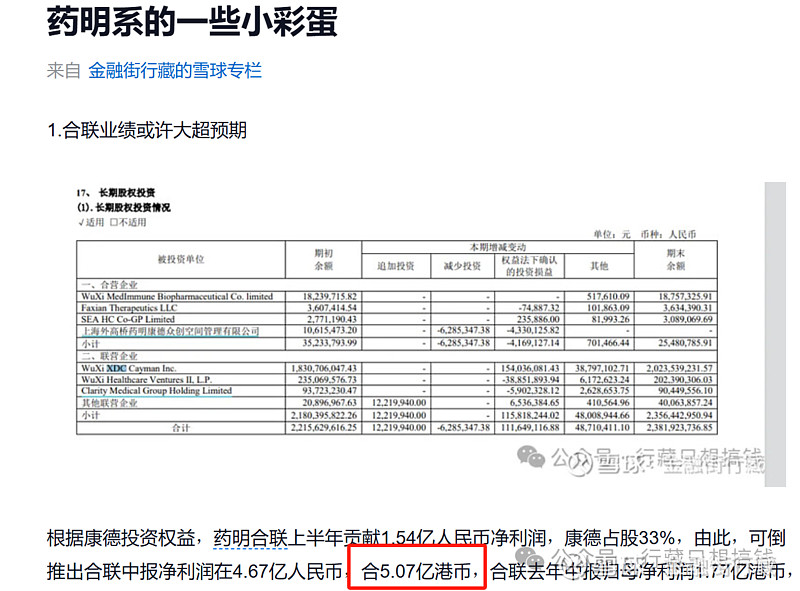

之前市场一致预期增长48%,花旗预期57%,客观地说,康德中报后的涨幅是部分兑现了超预期的预期,所以我认为合联出中报前市场实际隐含一致预期是57%,更接近花旗的预测。

我之前预期如上图,推测利润5.07亿,实际经调5.33亿,增长175.5%,归母4.88亿,增长146.6%。

表观业绩比我最乐观的预期还要乐观。

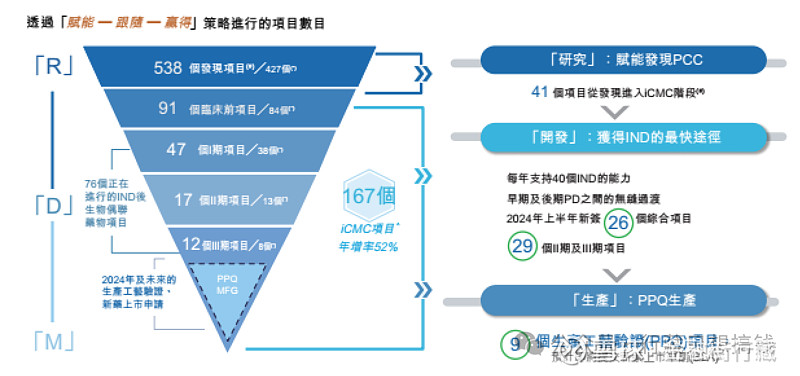

2.新增情况

项目数增长如上图,未完成订单从4.1亿美元增长至8.4亿美元,同比增长105%,说明新签订单增速依然很猛,展望未来1-2年业绩增速至少是可以维持的。

这就意味着目前药明合联是一个未来1-2年有高双位数到三位数增速,对应今年20倍pe,明年10倍pe的XDC龙头公司。

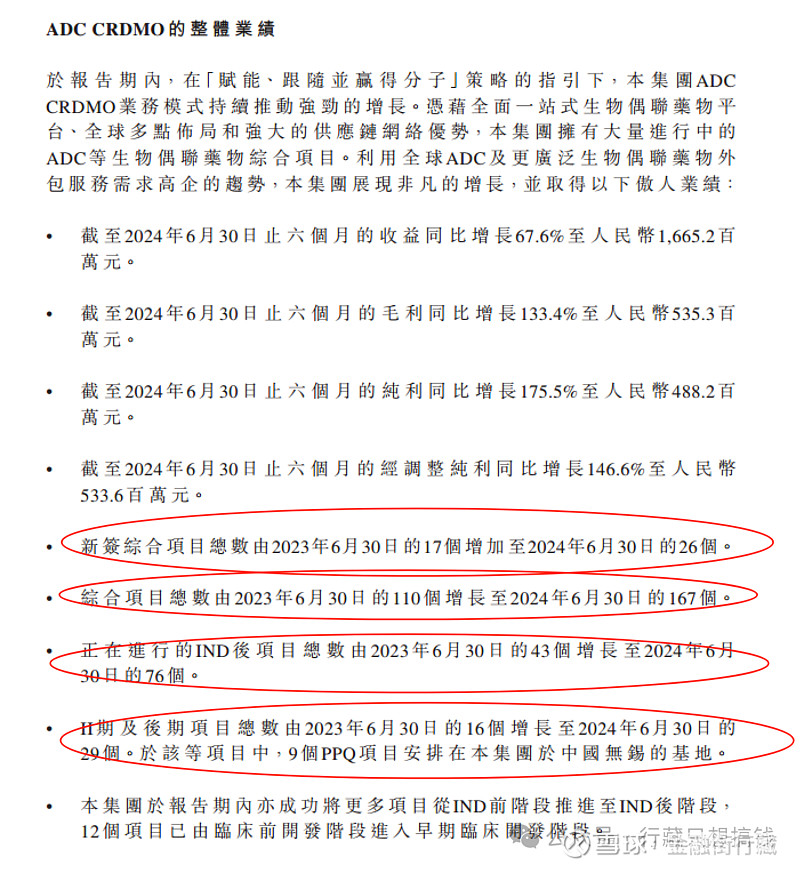

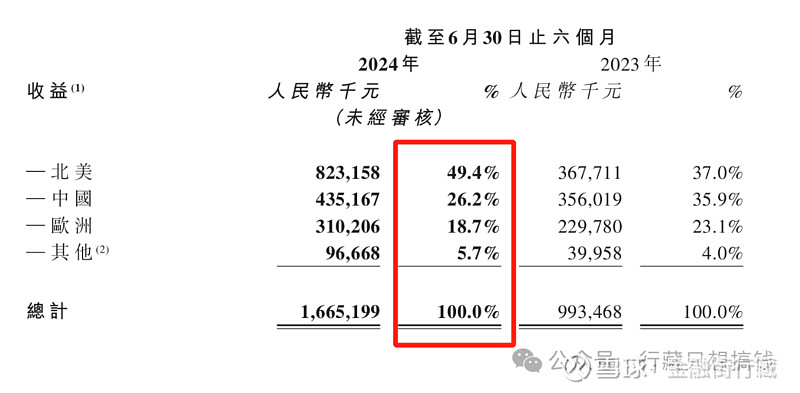

3.提案影响

北美地区在提案后继续大幅增长,目前营收占比49.4%,相对去年同比增长124%,中国地区增速22%,欧洲地区增速35%。

被所谓提案制裁影响“抢单”的北美地区,恰恰是增速最快的。

4.所谓裁员

员工数同比增长72.2%。

5.空头后续可能话术

我这人心善,见不得空头词穷,已经帮他们想好了话术:

“这是药明系最后一年吃饱饭”

“美国地区营收大幅增加,依赖度更高,一旦脱钩会产生大量产能闲置和裁员,或将一无所有”

“增长这么快,却不分红,赚的是假钱”

“一定是提案落地前客户为了祖父条款抢先锁定大量订单”

“业绩好有什么用,套牢盘多,股价高开低走,说明不及预期”

“都是低价抢单”

“一季度没影响不代表二季度没影响,一二季度都没影响不代表以后没影响”

$药明合联(02268)$ $药明生物(02269)$ $药明康德(SH603259)$