来源:雪球App,作者: 重组专家,(https://xueqiu.com/1107378837/301698843)

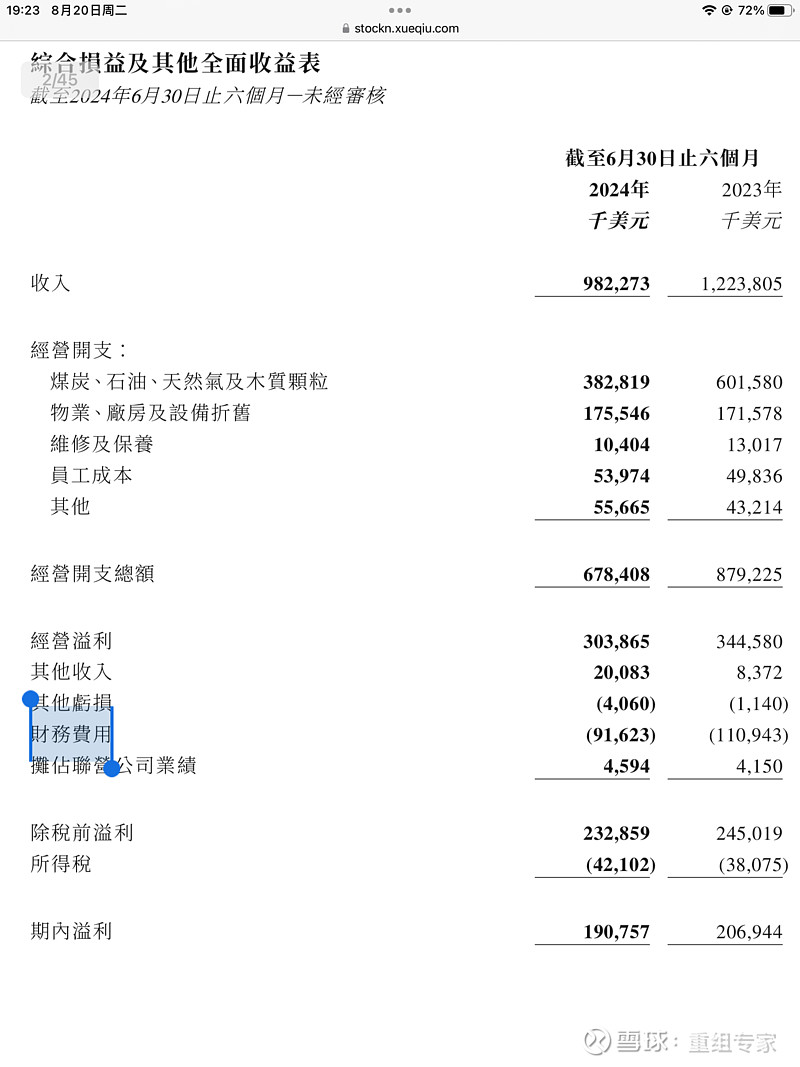

$中广核新能源(01811)$ 每股约0.34港币的中期收益,同比仅下滑8%,符合预期。其中财务成本的下降,功不可没。。

广核新半年业绩ROE超过10%,无论三峡、华润、龙源等等,行业无人能及,遥遥领先,未来随着巨量新增风光装机的投入使用,新能源运营端利润率再想增长,估计很难。所以放慢一些脚步,适当再提升一些股利支付率,这才是正道。

🎉 **财务成本下降是业绩稳定的关键**: 中广核新能源半年报显示,每股收益约0.34港币,同比仅下滑8%,符合预期。其中,财务成本的下降功不可没,这在一定程度上抵消了其他成本的增加,使得公司整体业绩保持稳定。

🏆 **ROE超10%,行业领先**: 中广核新能源半年报的ROE超过10%,远超三峡、华润、龙源等同行,展现出公司在行业内的领先地位。这得益于公司多年来在风光发电领域的深耕细作,积累了丰富的经验和技术优势,并拥有庞大的风光发电资产。

📉 **利润率增长或将放缓**: 随着未来巨量新增风光装机的投入使用,新能源运营端的利润率增长或将放缓。这是因为新增装机的成本相对较高,而电价却难以大幅上涨,导致整体利润率下降。

📈 **适当提升股利支付率**: 为了保持股东回报,中广核新能源可以适当提升股利支付率。这将有利于提高股东信心,并吸引更多投资者关注公司。

💡 **未来发展方向**: 中广核新能源未来应继续加大风光发电领域的投资,并积极探索新的业务模式,例如储能、氢能等,以实现持续稳健发展。同时,公司应注重成本控制,提升运营效率,以保持行业领先地位。

来源:雪球App,作者: 重组专家,(https://xueqiu.com/1107378837/301698843)

$中广核新能源(01811)$ 每股约0.34港币的中期收益,同比仅下滑8%,符合预期。其中财务成本的下降,功不可没。。

广核新半年业绩ROE超过10%,无论三峡、华润、龙源等等,行业无人能及,遥遥领先,未来随着巨量新增风光装机的投入使用,新能源运营端利润率再想增长,估计很难。所以放慢一些脚步,适当再提升一些股利支付率,这才是正道。

AI辅助创作,多种专业模板,深度分析,高质量内容生成。从观点提取到深度思考,FishAI为您提供全方位的创作支持。新版本引入自定义参数,让您的创作更加个性化和精准。

鱼阅,AI 时代的下一个智能信息助手,助你摆脱信息焦虑