来源:雪球App,作者: 芝士财富,(https://xueqiu.com/3609236100/301667730)

昨晚领导们核准了5个核电项目,涉及11台核电机组,创历史新高,所以今天核电板块高开2%,虽然但是后面也不能免俗的跌了。

核电也是基荷能源,所谓的基荷能源是指那些发电平稳可靠的能源,水电火电也是。

跟其他能源比,核电的平均利用小时数遥遥领先,因为它不依赖天气,按去年数据,核电平均利用小时数7670小时,是风电的3.45倍、火电的1.72倍、光伏的5.96倍。

虽然核电站造价高,固定成本高,投资回收期17年左右,时间较长,的那架不住人家耐用,真算起全生命周期内的发电成本来,未必会输给火电风电光伏的(水电比不过,水电站动辄就是百年的设计寿命)。

现阶段我国核电发电量不到5%,规划是2035年占比10%,是领导们明确鼓励发展的行业。

但不好的点在于,核电不是完全的市场化,不是我中核集团、中国广核觉得能赚钱就多盖多建的,它都得政府核准。

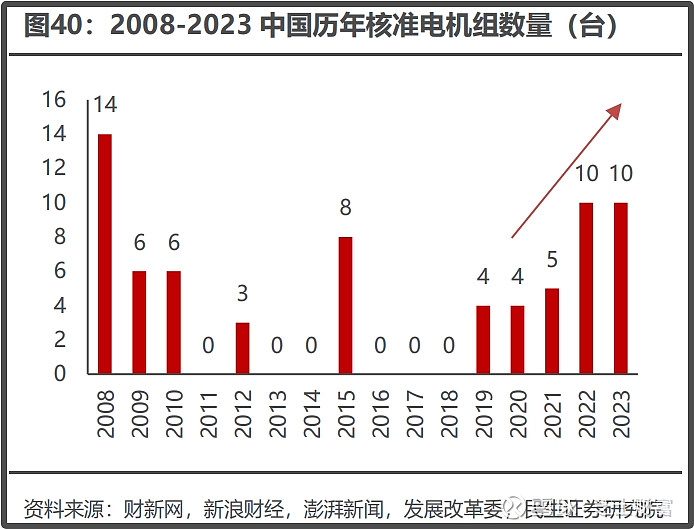

今天股价涨就是因为今年核准数量超预期,此前说的是十四五期间按照每年6到8台进行核准,然后第一年,也就是2021年核准了5台,但前年、去年超预期核准了10台,今年11台。

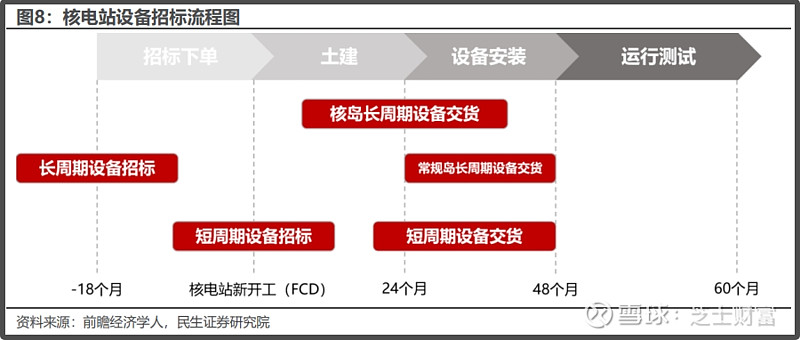

同时核电站的建设周期也比较长,从浇灌第一桶混凝土FCD到运营要花4到5年时间,

前年不是批准了10台核电机组吗,我挨个查了它们的FCD时间,

其中,核准当年FCD的有3台,2023年FCD的有4台,今年FCD的有3台,也就是说最早的可能也要明年才能发电,才能贡献业绩。

所以你说这行需求有增长吗?有,行业格局也很稳定,中国核电、中国广核双寡头垄断,但它的核准要仰仗政府鼻息,建设周期又拖的很长,哪怕这三年核准数量很多,但落地到财报上可能需要很久。

核电运营商只适合那种超长线资金,例如社保这类去投,前些天中国核电计划定增140亿,社保就认购了120亿。

看好核电产业的,我觉得设备厂商的确定性更高些,因为大家可以根据各个机组的FCD时间去算设备的密集交付期是哪年,设备厂商的尾款通常都是在交付以后才确认成收入的。

哦我说的确定性是说设备厂商的业绩相对确定,至于三年后的市场炒什么我可不知道。