来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/301621460)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

光伏一体化巨头晶澳科技的可转债近期呈现加速下行趋势:

目前市场普遍对于可转债价格显著跌破90元的公司都异常担忧,因为担忧其流动性问题或者说是否会有债务危机。

今日我们就深挖一下晶澳科技的具体情况:

首先晶澳科技近期可转债价格击穿90元一线,确实表明,市场对其财务状况的担忧加剧。

目前可转债到期时间接近5年,隐含到期收益率约为27%,年算数平均约为5.4%。

怎么说呢,这个算数平均年化利率5.4%相较于现在的收益率水平而言,实属不低了,但似乎也没有特别特别夸张。。。

当然这个得要做固收或者可转债的专业人士发表意见了!

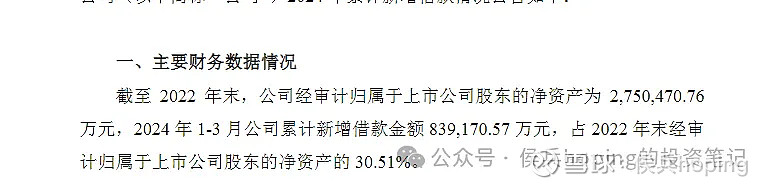

今年晶澳科技有息负债呈现持续而大幅攀升的情况,不得不引起重视!

晶澳科技年初发布公告称,公司新增借款金额约84亿,且均为银行借款。

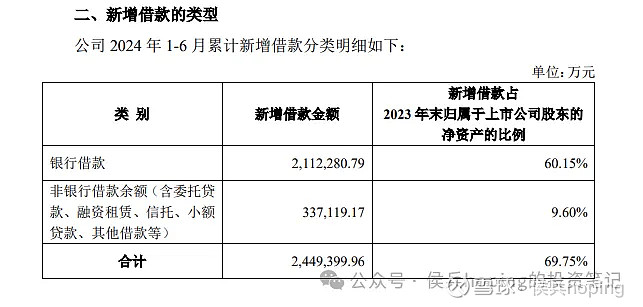

晶澳科技又在今年7月6日公告,上半年新增借款244亿左右,也就是说2024年Q2新增借款合计160亿左右,新增借款金额环比接近翻倍。

上图显示晶澳科技长期借款持续大幅攀升。

在2023年Q4晶澳科技只有长期借款+短期借款共计25亿元左右,但在2024年的有息负债迅速攀升,至2024年Q2,有息负债增加244亿,略显浮夸。

2024年上半年晶澳科技业绩预告亏损8-12亿元,而第一季度亏损4.8亿元,二季度亏损3.2-7.2亿元,环比基本持平。相比硅料及硅片环节而言,组件一体化企业亏损金额相对低调不少。

而2024年第一季度除隆基绿能以外(硅片亏损较大),晶科能源、天合光能,均录得盈利。

市场分析人士认为:晶澳科技在N型转型的过程中,发力尚晚,N型产能爬坡中,成本控制没有做好,需要提升所致。

我们知道此前晶澳科技一度以卓越的成本控制能力的形象出现于资本市场,号称“小隆基”,但当下似乎差强人意了。

而晶澳科技固定资产在一体化四巨头中,居首,高达426亿,高于隆基绿能的377亿和晶科能源的389亿。

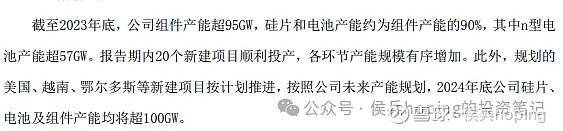

5月22日,晶澳科技在其投资者交流纪要中披露:

公司2024年规划产能达到100GW(硅片电池组件),可谓庞大,且20个项目在2023年持续投产。

似乎考虑到资金压力陡然增大,2024年7月10日,晶澳科技公告“延迟项目投产一年”。

晶澳科技面临的失落,也许只是缩影。