来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/301570860)

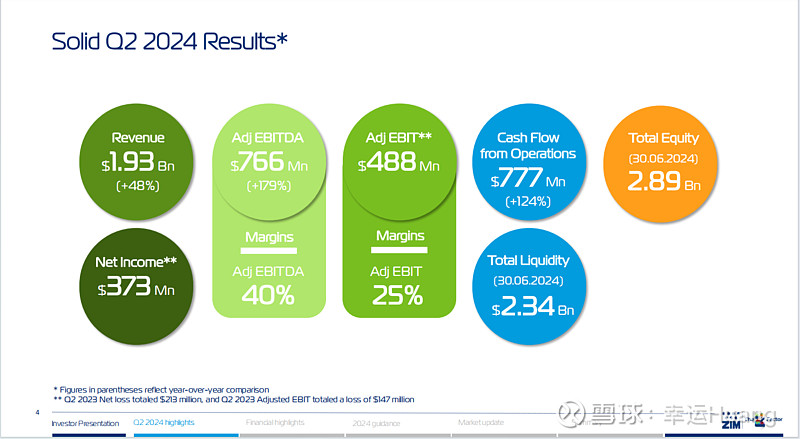

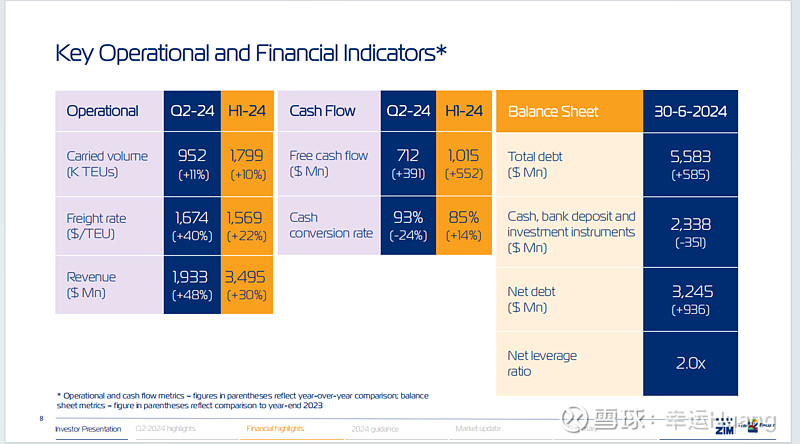

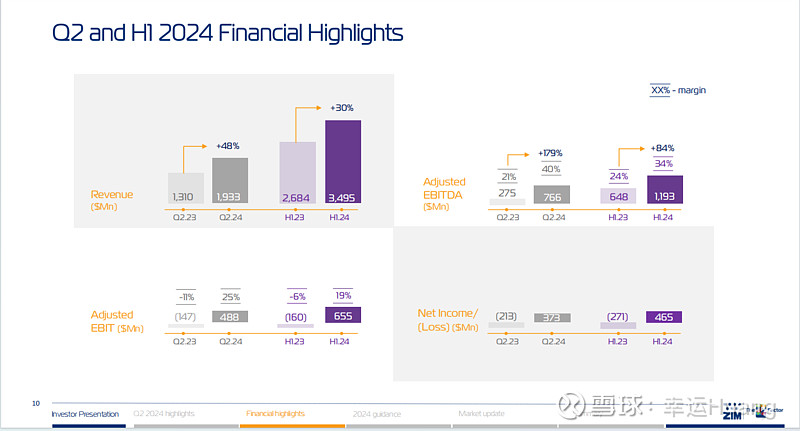

2024年二季度,ZIM承运箱量达到创纪录的95.2万TEU,同比增长10.7%;单箱平均运费为1674美元,同比增长40.3%;实现营业收入19.3亿美元,同比增长47.6%;息税前利润(EBIT)为4.7亿美元;税前利润为3.7亿美元;净利润为3.7亿美元;调整后的EBITDA为7.7亿美元;调整后的EBIT为4.9亿美元;调整后的EBITDA和EBIT利润率分别为40%和25%。2024年二季度经营性现金流达到7.77亿美元.

业绩远超行业分析师预期(国外的分析师并不比国内的强多少, )

)

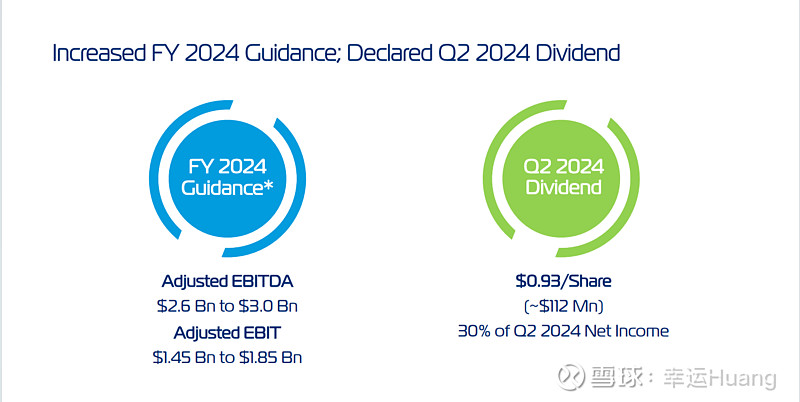

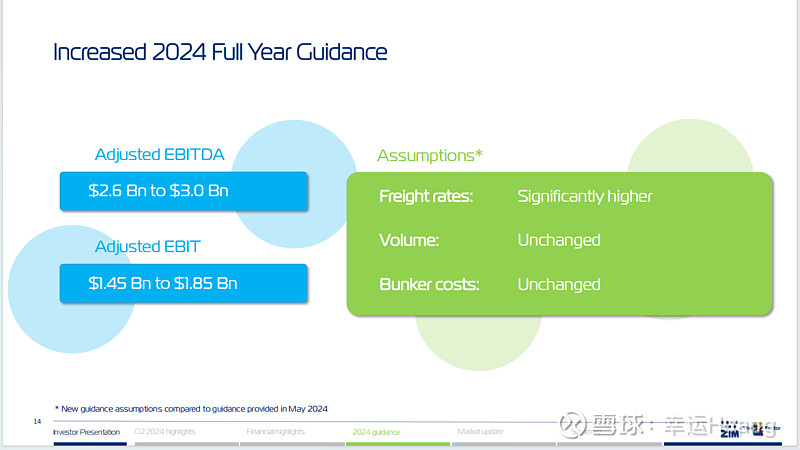

与此同时,ZIM大幅上调2024年全年业绩指引,预计全年调整后的息税折旧摊销前利润(EBITDA)达到26亿至30亿美元,EBIT为14.5-18.5亿美金。且宣布Q2派息美股0.93USD,分红率30%。

ZIM总裁兼首席执行官Eli Glickman表示:“我们对第二季度强劲的业绩感到满意,突出表现是出色的战略执行,导致了创纪录载箱量,同比增长11%。ZIM扩张运力和优化成本结构所采取的措施继续推动了强劲的财务业绩。ZIM利用差异化战略和敏捷性,同时利用持续的市场优势,创造了3.7亿美元的净利润。与优先向股东分红的政策一致,ZIM宣布了每股0.93美元的股息,总计1.1亿美元,占第二季度净利润的30%。”

他补充道,“二季度,ZIM受益于增加公司在跨太平洋航线的现货市场敞口的战略决策。这使ZIM能够在运价比预期更高的市场中获得显著的增长。ZIM预计,在红海危机持续的供应压力以及当前有利的需求趋势的推动下,ZIM2024年下半年的业绩将好于上半年。因此,ZIM大幅上调了2024年全年业绩指引。”

Eli Glickman先生总结道:“虽然市场基本面仍显示运力供应增长明显超过需求,但ZIM相信,ZIM已经建立了一个有韧性的业务,拥有一支经过更新的船队。ZIM有望在2024年实现两位数的载箱量增长目标,并为推动未来的盈利增长做好充分准备。”

一、营收、货量、单箱运费

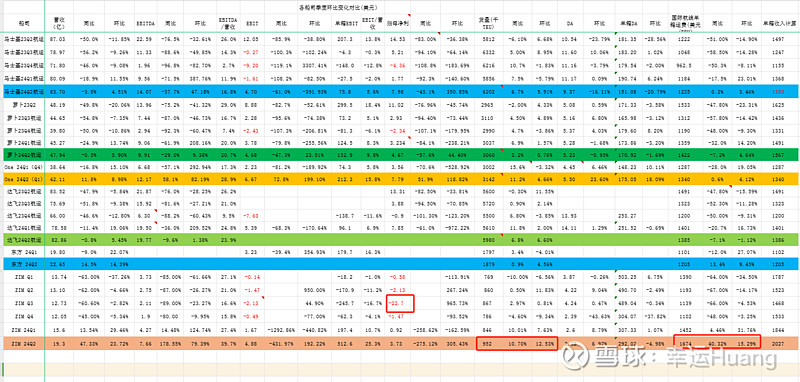

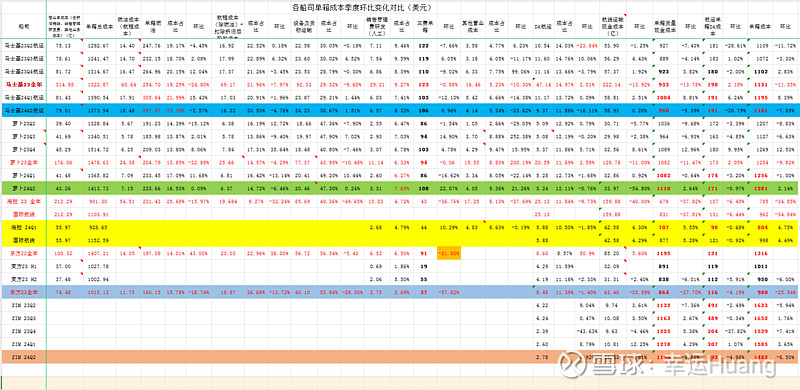

以星Q2单箱运费1674美金/TEU,环比涨幅15.29%同比上涨40.32%,表现最佳;货量95.2万TEU,同比上升10.7%环比上升12.53%,同样表现最佳,自然营收19.3亿同比上升47.33%环比上升23.72%,依然是最佳。

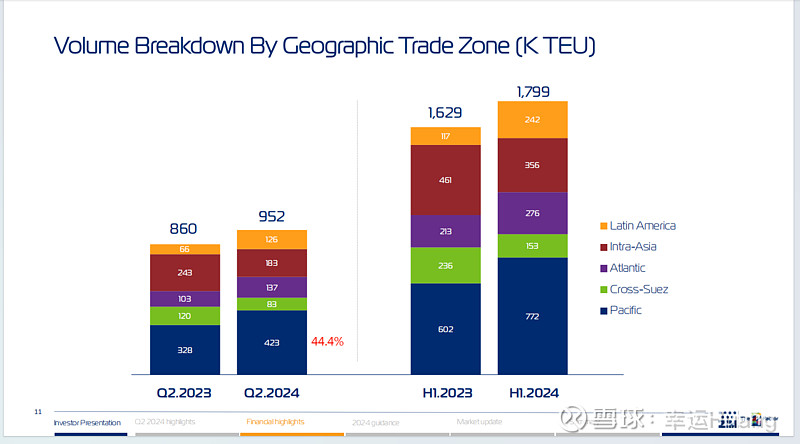

数据很清楚,以星货量占比中的最大头就是美线占44.4%,其次是亚洲区域、拉美和跨大西洋,欧线占比较小。而且货量环比同比方面涨幅最大的也是北美线和拉美,表现较差的亚洲区域则货量是同比环比下降的。此外,以星一直以来是以即期为主长协非常少(有新闻说美线长协占比35%左右,有可能会更小),所以以星属于受即期运价特别是美线运价影响很大的一个弹性十足的小票,今年业绩较好不足为奇(特别是去年Q3进行了超大额高达20.63亿美金的计提减值变相降低了今年的成本拉低了去年的基数),长期而言由于成本太高投资价值远低于海控,只有投机做周期的价值(今年暴赚依然不够去年亏的)。

二、EBIT、单箱EBIT和净利润

Q2调整后EBIT盈利4.88亿美金,EBIT利润率为25.3%,单箱EBIT盈利高达512.6USD/TEU。远高于几大综合性船司,应该是仅仅比长荣的略低(长荣欧美主航道占比70%,且长协占比估计也不算太高)。

(图表转自 航运界)

公司财务费用开支较大为9300万美金(负债中绝大多数为租赁负债),所得税200万美金较低,净利润为3.73亿美金

三、折旧摊销和单箱DA

以星Q2的折旧为2.78亿美金,同比去年的4.22亿大幅下降(23Q3的财务大洗澡,资产减值20.6亿美金功不可没),但是环比继续上升6.92%(自有运力占比仅为8.8%,运力增长且租船市场涨价),单箱DA环比下降4.98%至292USD/TEU.估计依然是业内最高的单箱DA,MSC有可能可与之一战。

Alphaliner23.4.10日 23.7.2日数据以星运力60.58万TEU,其中租赁57.7万TEU,占比95.3%

24.4.1日数据以星运力69.2万TEU,其中租赁65.3万TEU,占比94.4%,在手订单14.4万TEU,占比现有运力的20.8%。

24.6.30数据以星运力74.72万TEU,其中租赁68.15万TEU,占比91.2%,在手订单5.74万TEU,占比现有运力的7.7%。

以星Q2新船下水较多,运力同比增幅23%,环比增幅8%,这也是其货量表现较好的原因。

以星目前有32.44亿的长期租赁负债(23Q2为27.79,24Q1末37.17)和16.45亿的短期租赁负债(23Q2为13.8,24Q1末15.35亿),合计48.9亿美金约350亿RMB对应了约68.15万TEU的租赁运力。

而海控Q1租赁运力136.74万TEU(含海发的58万),对应的租赁负债约313亿.

四、单箱成本拆分

没有公布明细项,只有营运成本总值

即使经过财务大洗澡但仍然逃脱不了业内已分析船司(三傻没算,MSC和达飞也算不了)成本最高的命运,但是Q2的单箱成本同比下降,环比下降6.5%跟one和马士基的趋势基本一致,萝卜环比微升2.14%是成本表现较差的。

五、其他内容

以星成长引擎:致力于将战略投资聚焦于能够重塑行业的颠覆性技术,这些技术不仅与ZIM的核心航运业务紧密相关,也涵盖了供应链和物流生态系统的创新领域,尤其是那些推动可持续性的前沿技术。ZIM的目标是通过这些投资显著提升为客户提供的产品与服务。这些投资虽然资本需求有限,但它们拥有实现重大回报的巨大潜力。

“在这个季度,我们从ZIM增加公司在跨太平洋贸易中现货市场敞口的战略决策中受益。这使我们能够在一个比预期更长时间的高费率环境中获得显著的上涨空间。我们预计2024年下半年的业绩将比上半年更好,这得益于红海危机持续的供应压力,加上目前有利的需求趋势。” 所以以星对其2024年度的业绩预期进行了显著提升,目前预计实现调整后EBITDA介于26亿至30亿美元,调整后EBIT介于14.5亿至18.5亿美元。相比之下,公司先前的预期为调整后EBITDA介于11.5亿至15.5亿美元,调整后EBIT介于0至4亿美元。这一调整反映了公司对市场前景的乐观态度及其业务强劲增长的信心。

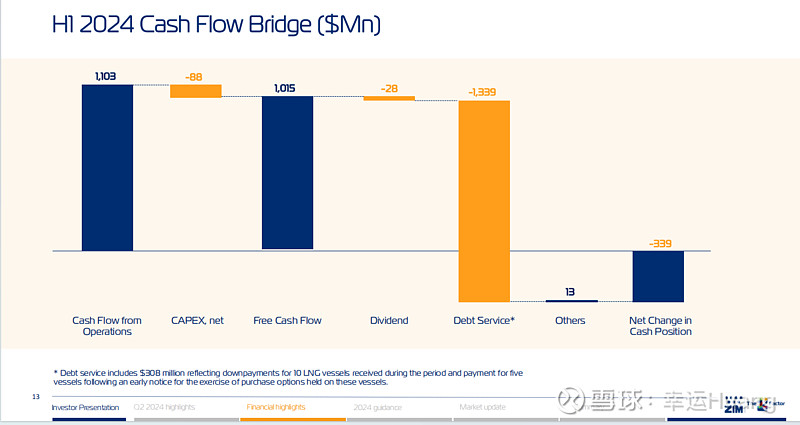

以星Q2的自由现金流为流入7.12亿,因为租赁负债支付款项在筹资现金流中为4.8亿(24Q1为6.37亿美金)有所下降,算入后实际自由现金流为流入2.32亿。Q2末现金及现金等价物为8.9亿美金(24Q1为6.88亿)总算开始回升了。

总负债55.83亿,现金及现金等价物加投资工具余额为23.38亿,净债务高达32.45亿美金(仍在上升)净杠杆率为2倍.

去年业绩太糟,全年亏损,基数很低背景下看起来半年同比数据靓丽,符合机构的审美,

上半年虽然有净现金流入,但是由于支付了10艘LNG船的首付款和另外五艘船的付款,实际现金等价物进一步减少。

Q1,Q2不断上调全年指引,按照这个指引下半年调整后EBIT为7.95亿—11.95亿,环比上半年增幅21%—82%。(长协占比高的船司下半年环比增幅会高于即期占比高的船司)

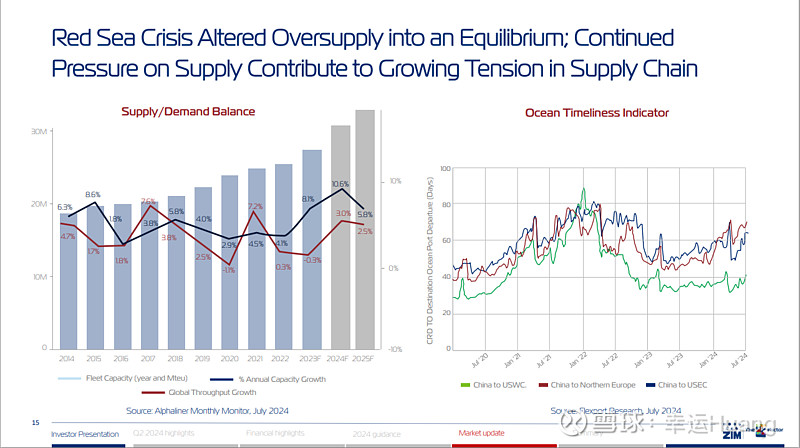

红海危机将供应过剩转变为平衡;持续的供应压力导致供应链紧张局势加剧

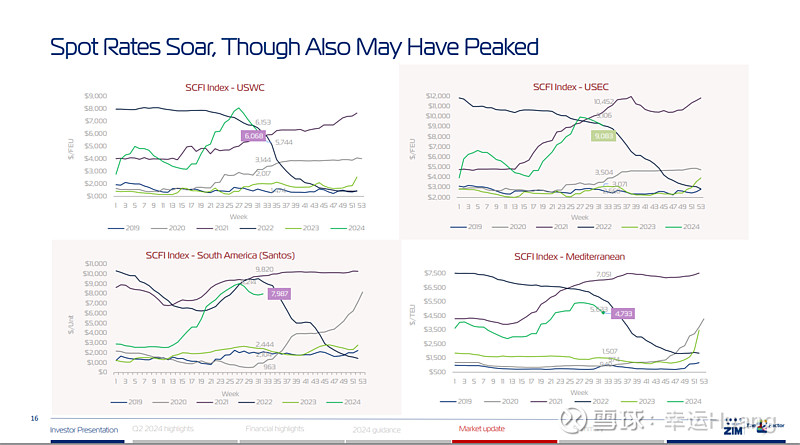

现货价格飙升,尽管也可能已达峰值

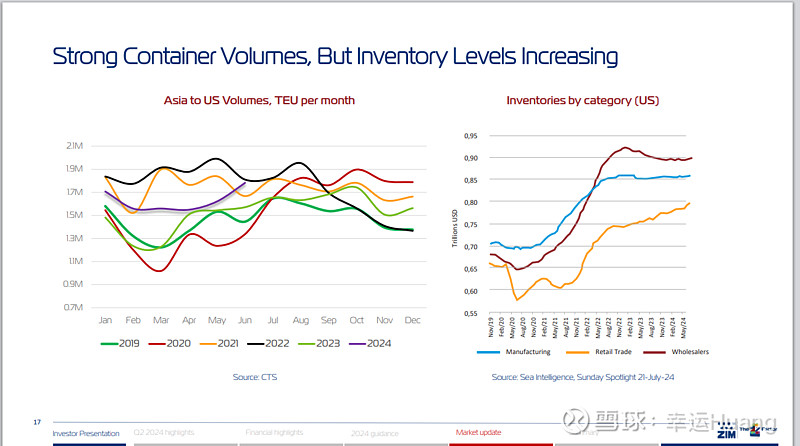

集装箱货量强劲,但库存水平上升

股市走势挺猛,哪管天长地久只在乎朝朝暮暮

参考信息: