来源:雪球App,作者: 人生是历练,(https://xueqiu.com/1344684945/301583614)

投资决策过程中,很多人喜欢按着计算器算业绩,并依此为依据去线性推断股价目标,相信不少人都遭遇过估值陷阱。

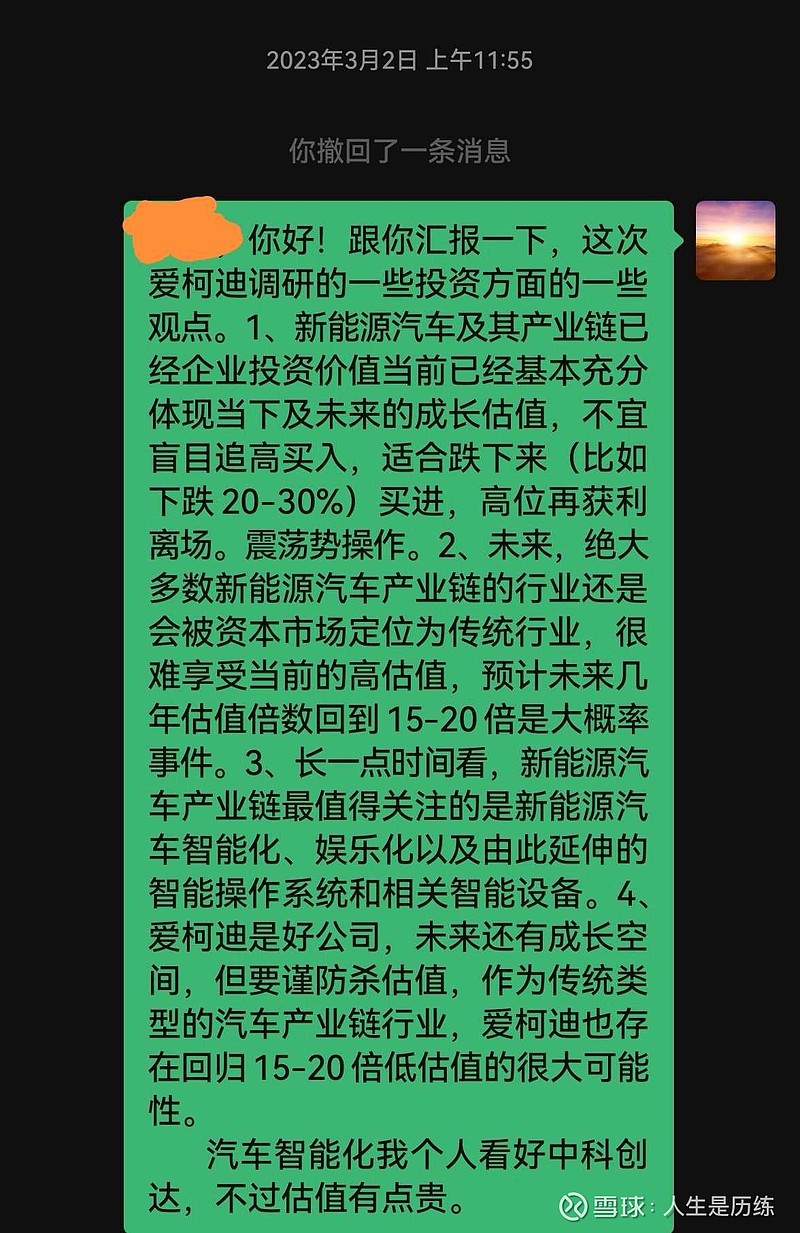

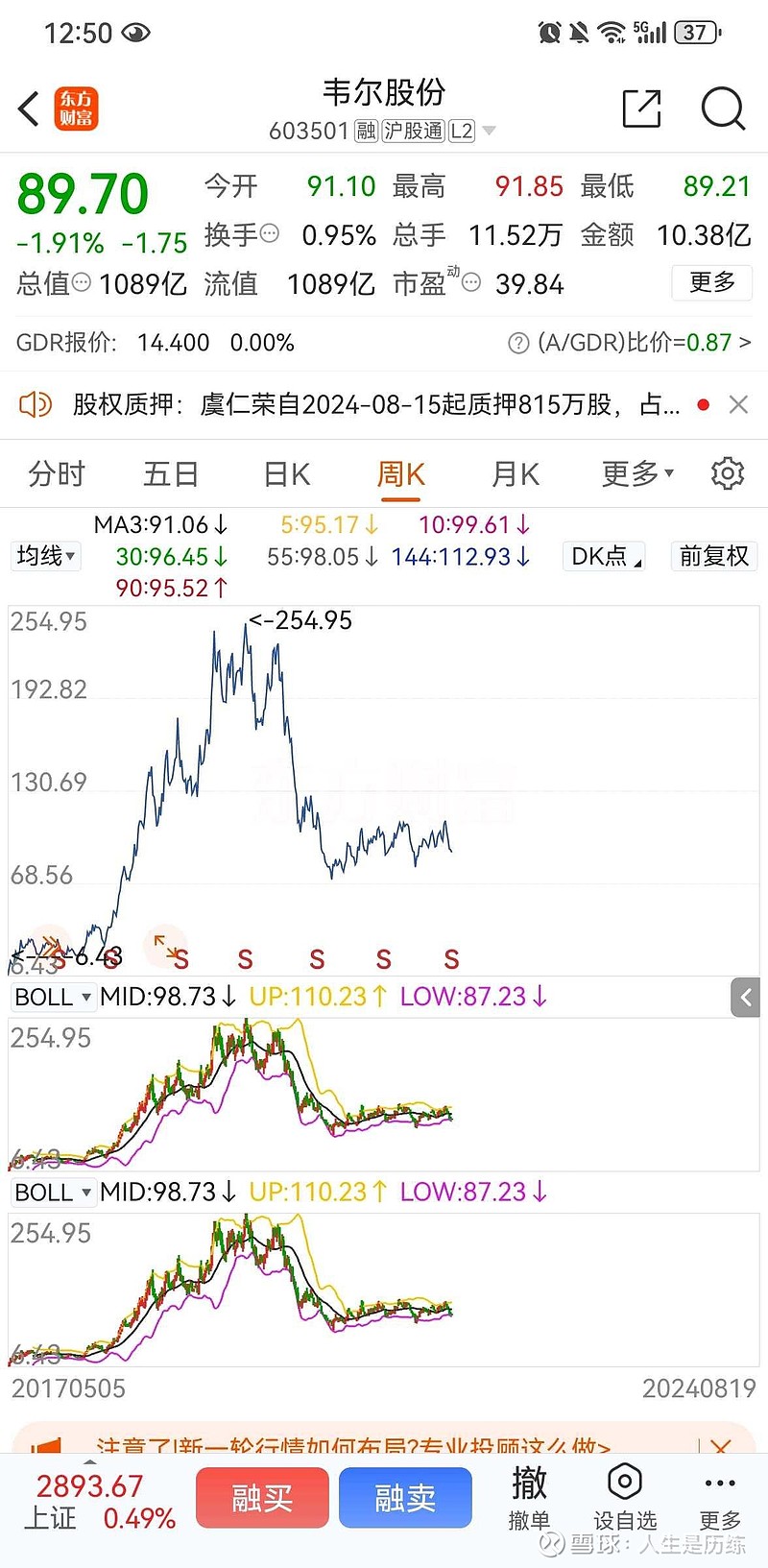

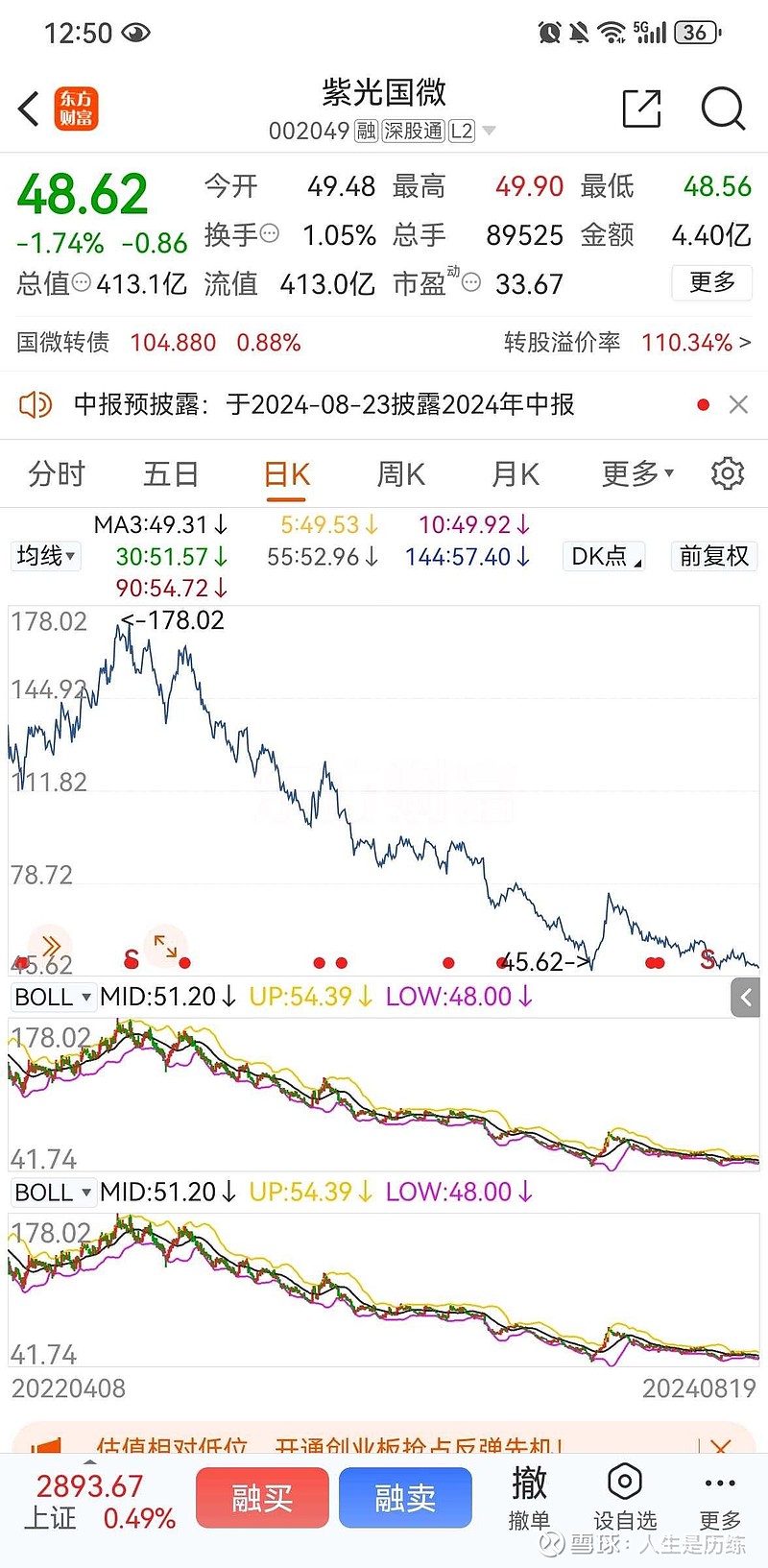

2023年3月份本人调研爱柯迪,当时也非常认同公司的发展前景,但最担心的还是估值PE下行风险,所以对爱柯迪一直观望,作了回避。如今受大盘影响,爱柯迪以不到15倍PE在交易。其实很多中国制造业,在国内过了高速经济发展期的今天,十几倍市盈率也不算低估,只能说合理。很多周期股也是在行业繁荣期以10倍或者不到10倍市盈率交易,这也是正常,周期股里成长型的紫金矿业2022-2023年还曾经以10倍PE交易呢!今天发帖说牧原股份高估,有人说未来300-400亿利润,我想真到那时候,也许合理PE是8-10倍交易了,那市值回到4500-5000亿的峰值还是很难。还有芯片股,过去认为这个行业公司都是美丽的朝阳,青春的靓女,但现在真发展起来了,投资者又觉得他更象埋头干苦活的大叔了,PE自然就下来了。相信随着行业进一步发展壮大,芯片股未来PE向类似制造业的20倍看齐是完全可能的。

这就是股票投资经常遇到的估值陷阱,变化的是人心,对过去充分预期过的行业公司,在给估值倍数时需要更加谨慎。投资没有固定的模式,我们能做的永远只能是战战兢兢,如履薄冰。帖文仅仅为记录本人投资思考历程,不为相关股票投资建议或指引,据此操作风险自负!$爱柯迪(SH600933)$ $紫金矿业(SH601899)$ $紫光国微(SZ002049)$