来源:雪球App,作者: 水之炼金术士,(https://xueqiu.com/1730100758/301561738)

H1盈利数据基本是此前预告的顶额,归母净利润67.2亿,扣非净利润21.8亿。卖矿的钱没到账的前提下经营现金流净额达到218.5亿,同比+55.35%,经营情况越来越好。(吐槽一句,国电的利润不人工还原一下已经看不出经营状况了)

减值部分大兴川水电站8.42亿+信用减值4.9亿合计13.32亿。

中期分红每股9分,当前收盘价计中期股息1.63%,略超预期,全年股息希望能有2毛。

项目建设情况上半年获取8.4GW,核准备案6.7GW,开工4GW,投产1.77GW。在建工程上升至1066亿,较从23年底增加173亿。

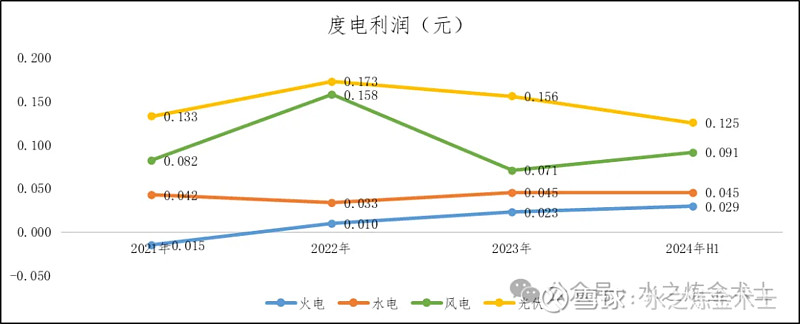

分版块看,发电量口径的度电利润如下(H1水电还原了大兴川的减值),火电度电利润快3分了,水电、风电比较稳定,光伏下降趋势明显:

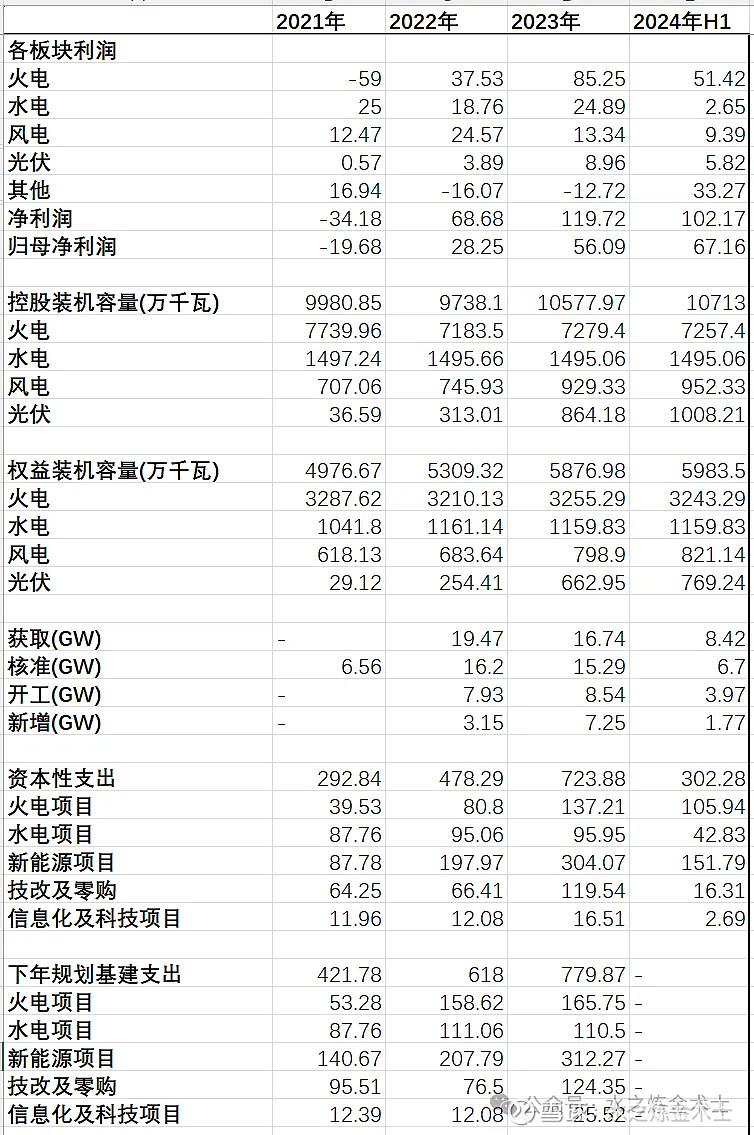

还有些数据就不分析了,贴这里,有需要可以自取: