来源:雪球App,作者: 凤凰投资山庄,(https://xueqiu.com/1746253987/301506150)

这次的金蝶交流会个人感觉收获颇丰。过去几年,国内的SAAS企业都在经历着痛苦的转型,所以大家看到的从一次付费到按照订阅进行付费,公司的收入表现必然要经历一次痛苦的转型期,但我们欣喜地看到,金蝶目前无论是现金流还是利润,都即将迎来重要的拐点。

目前来看,公司年底前的经营性净现金流保守估计可以达到9亿元,预计到2025年公司将实现盈利。由于云SaaS业务收入后置、费用前置的特点,公司实现盈利也意味着其发展的重大拐点!未来两三年,公司有信心保持收入端约20%左右的复合年增长率,费用端是很低个位数的增速,随着费用率的大幅度下降,公司的利润增速将非常可观!

我们看到,公司中期收入增速为11.9%,而云服务业务的持续高增长增速为17.2%,占集团收入的87.2%,毛利率从61.9%提高到63.2%。

同时,我们看到评价SaaS公司的重要指标之一,即云订阅服务年度经营性收入(ARR)的增速达到了24.2%,合同负债同比增长28.2%,都保持了非常好的增速,金蝶云苍穹和金蝶云星瀚的净金额续费率达到97%,而金蝶云星空净金额续费率则达到95%,星空云的经营利润率甚至达到了20%。可以看到无论是ARR还是合同负债都保持着非常不错的增速,合同负债意味着公司的预收款,合同负债的持续增长意味着公司的粮仓里的粮食在不断增加,其远大于消耗;从净金额续费率来看,我们可以看到公司的客户粘性还是非常好的,无论是大型企业还是中型企业,都有别于市场的认知。我们从下图可以看到金蝶的中型企业其实往往是各个细分领域的龙头企业和各种有特色的专精特新企业。

可能大家提到软件企业还会担心公司是否是牺牲了一定的销售回款和信用来提高收入规模,金蝶的应收账款是多少呢?仅为1.68亿!相比较于收入,这是远低于国内软件企业的一个数值,大概是同行的十分之一。这也证明了公司在行业里的竞争力和壁垒!

同时公司提到的数据也进一步验证了我的观点,SaaS公司的各种费用和成本前置完成后,其边际成本增速将会非常低,公司2021年人效从36万提升到了23年的接近50万,未来收入增速和费用增速的剪刀差带来的就是公司利润的快速增长。

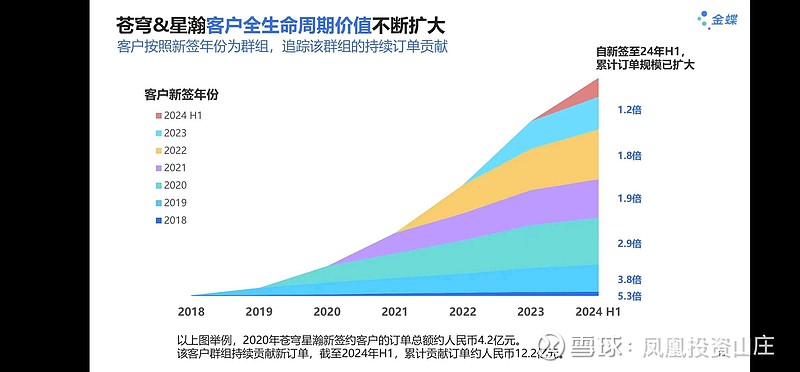

上图的数据其实也是公司客户壁垒和粘性的真实体现,我们可以看到在历年的签约客户里,客户累计订单随服务年限的增长,累计订单持续增长,因此收入不仅来自于新开发的客户,还来自于老客户的持续的新需求。

此外,金蝶这两年在大型企业市场的综合竞争力也越来越强。今年上半年,金蝶在央企、国企及500强企业领域取得显著进展,成功签约和中标多家行业领军企业,比如中国石油天然气集团、中国航空集团、东风汽车、通威股份、北控水务、龙湖集团、招商蛇口、海化集团及岭南集团等。随着央国企信创替换的需求在未来3-5年逐步释放,金蝶在大型企业市场的增速大概率还会进一步提升。

同时随着AI的不断发展,未来TO B的软件行业也将持续通过AI 重新定义能力!未来的软件公司会变成智能系统运行商,其中改造现有软件实现智能化升级和重构应用架构和模式是重点的方向,金蝶目前正在全力拥抱AI技术,并不断迭代AI和工作流的结合,而且这些新的能力一定是可以大幅度提升客户的效率的,客户也愿意提高付费!

总体上看云saas企业都处于值得持续关注的位置了,尤其是如果公司还是行业龙头更值得关注!

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。