来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/301454674)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

一体化与专业化的十字路口,孰是孰非?

有人支持一体化。

而当下更多的人则是否定一体化。

甚至有人认为一体化只是“经营加杠杆”。

也有传言说,TCL中环沈浩平的“辞职”的原因有可能就是因为和大股东理念不同:专业化还是一体化的战略认知不同。

如今光伏主材的经营者们,要深刻考虑一体化与专业化道路的战略选择了!

一、专业化还是一体化面临什么样的难题?

1、高额固定资产投资的难题

通威股份在包头及保山项目上,各投资140亿元,各对应20万吨硅料产能。

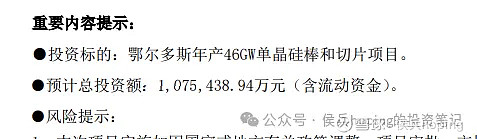

隆基绿能投资46GW硅片项目总投资为107亿元。

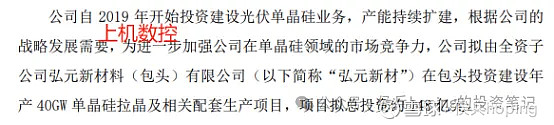

上机数控投资40GW拉晶产能,总投资为148亿。

而电池环节单GW设备投资为1.5亿-4亿(不同路线)。

而组件环节的单GW投资仅不足1亿元,为轻资产环节。

综上,如果需要完成100GW的四大主材环节的垂直一体化至少需要投入(简单计算,不要在意数据的偏差,主要看逻辑):

。。。共计830-960亿,加上铺底流动资金等合计近1000亿。

100GW的一体化产能需要资金达到1000亿之巨。

对于光伏一体化巨头来说压力都是十分明显的,而固定资产投资最高的通威股份仅为669亿(2024年Q1)。全产业链的100GW产能压力不可谓不大!

2、专业化还是一体化,要考量下游客户的“立场”

某一体化组件巨头曾经与三四线电池企业签订供应协议时强调:

电池企业不得进入下游组件环节,如进入,则本协议无效。

隆基绿能的“化友为敌”,也表明了全面一体化最大的障碍是下游客户的“立场”。

通威股份大本营硅料环节,下游客户几乎很少大量涉及硅料环节,导致通威股份的垂直一体化相对“压力”小一些。

而TCL中环,则恰恰相反。

这就导致了通威股份垂直一体化的“肆无忌惮”和在“左右摇摆”后选择了垂直一体化。而TCL中环仅仅将电池组件作为很小的版图,而不敢大规模扩张。

3、术业有专攻,如是而已?

每一家巨头企业都有自己的“核心”产业优势。

但,同样每一家企业都有自己的“短板”,或现阶段如此。

这就决定了“一体化”是一个“技术活”。全面一体化的前提是,你每个环节,都要做到行业出类拔萃才可以。这一点,我早已说明。而这一点就决定了光伏一体化的门槛之高以及发展路径不会一帆风顺。

但当下90%以上的光伏企业并不具备这一能力。当然,我很想把这个比例说得再高一些。

在没有对短板进行补足的前提下,简单粗暴的一体化,确实会成为自己的负担,甚至因为一体化而反噬自己的核心业务(因为你的一体化,你的客户不再购买你的产品,同时一体化会恶化你的资产负债表结构)。

二、一体化的“羊”与“狼”

光伏一体化最大的障碍是企业的资金实力和技术能力、成本控制能力。在光伏主材各环节都需要大量资金投入的背景下,以现有光伏企业的资金实力,任何一家都不具备碾压优势。所以,就算一体化也是有侧重的一体化,或者不完全的一体化。

但这仅仅是资金实力不够所致下的战略选择,而非真正意义上巨头企业难以跨越的门槛!

就像巨头的一体化,也是亦步亦趋的。

但有些企业显得急躁得很,阿猫阿狗都可以放肆一体化,最终会成为“放大经营杠杆”下的周期牺牲品。当然,这些牺牲品最终由谁买单,不言而喻了。

但这并不意味着逆流趋势,反而是加速行业出清的“恶果”。

一些企业的一体化是主动的,而大部分企业则是被动的。

通威股份、TCL中环曾经在一体化道路上左右摇摆,只是通威股份最终选择了“强力一体化”,而TCL选择了“放弃”。

一体化的开端其实是:下游组件企业向上的垂直一体化。

有人说不对!因为隆基绿能是由硅片(上游环节)向下游环节的垂直一体化。

我说的开端,是事物发展的本质,而不是一种“巧合”。

隆基与通威的“同床异梦”甚至“分道扬镳”,直接原因始于隆基绿能大举进入电池环节,而通威则是电池专业化企业的龙头霸主,视为第二主业。

作为通威肯定要思考:如果每个组件大厂都发展自己的电池产能,那他这个电池老大,还怎么混?

于是乎,始于隆基组件向上扩张(电池环节),开启了“光伏合纵格局”变化的开端。

彼时,下游组件大厂对隆基多年进入组件环节,也耿耿于怀。无奈,隆基与中环是硅片双霸主,而彼时中环仍弱,别无选择。而全球电池老大通威则是隆基绿能当时坚定的盟友。电池采购的硅片,你懂的!

所以,一体化的开端其实是:下游组件企业向上的垂直一体化。

当然你也可以说,一体化的开端是:长期占据超额利润的硅片巨头向下的一体化。但我认为这并不是核心边际变化。

总之,就是隆基绿能打破了这个宁静,也拉响了垂直一体化的号角。

按照这一路径发展,其实组件巨头向上拓展产业链,对于上游企业来说都是可怕的。如果自己不向下垂直一体化,有可能就面临下课的风险了。

有人说,并不是啊?

TCL中环坚持专业化道路,近几年市占率一路奏凯啊!

TCL中环在某种意义上来说,天时地利人和。

但并不代表一直会如此。

虽然理论上来说,下游向上的垂直一体化会导致上游客户失去市场份额和客户。但近年的光伏行业产能过剩与新进入者较多,导致专业的硅片环节仍“受宠”。其次硅片环节属于资产最重的环节(拉晶与切片合计),巨头们刚刚制定了“波澜壮阔的一体化战略”,就遇到了“内卷加剧”的情况,而纷纷按下暂缓键,望洋兴叹!

硅片环节已经亏现金成本,再投资硅片短期已无意义。而各企业现金流和资产负债表吃紧导致对硅片环节扩张尤为谨慎。

所以说,TCL中环不仅仅在过去几年垂直一体化趋势下未失去份额,反而因为某些公司“垂”后失去份额而变得更具有竞争力了。

但事务发展的本质,并不会因为短期“产能过剩”以及战略合纵的短期“媾和”而改变,更像是德国闪击苏联之前的平静。

就在大多数企业都在选择垂直一体化时,你说这不是趋势?

我们并不能因为大部分企业不具备一体化的实力,而否定一体化的趋势。我也同样不认为,大部分企业选择的一体化趋势,是“羊群效应”。因为存活至今的这些光伏老将们,都是深谋远虑的“社会精英”。

三、一体化与专业化的十字路口

恕我直言:

这几年,匆忙一体化的企业,一半以上都将消失。

留给专业化企业的生存时间,也会因为疯狂一体化带来的内卷加剧,加速淘汰而变得越来越紧张。

也恕我直言:

目前硅料和硅片环节的亏破现金成本导致“逆”一体化趋势,是周期错配的结果,而得不到一体化不行的“结论”。

一体化最终加剧了行业龙头的竞争力和门槛,视为光伏行业突破内卷的最终形态。

否则光伏乱战,难休矣!

未来光伏一体化巨头的门槛是千亿级别。

某些光伏巨头不是不愿意进入硅料环节,而是对重资产投入捉襟见肘的当下,要做更重要的战略选择。

“高筑墙,缓称王!”

所以,面对一体化与专业化的十字路口,各家应该审慎考虑自身战略,并窥测行业发展的本质趋势。

面对硅料及硅片环节持续亏现金成本,给了暂未全面一体化的企业以喘息之机,但经过此次激烈竞争的两大环节,“红利”维持不过两年尔尔。这两年,是一些光伏巨头和二线龙头的喘息时刻,应该极为珍视,并待时调整战略!

如果硅料及硅片两大垂直龙头翻身向下,那种气吞万里如虎的感觉,也许会有些压抑吧?

但当下各公司的日子都不太好过,所谓十字路口,从短视的观点来看,似乎毫无必要了!

如果要立于不败之地,除了一体化外,就是在专业环节的技术上做到引领!

随着各巨头企业经过此次淘汰赛后的实力与日俱增,“一体化”所需要的技术和资金实力,也许将不再成为最主要的障碍了!

一些光伏巨头手握大量资金,等着“鱼死”下场,而否极泰来后的“高额盈利”将继续催化行业大势的发展。某巨头的收购虽然略显“着急”,但“L牙可见”了。一体化的浩浩趋势,只可能放缓,而不会改变。

就像多年前,隆基还只是硅片巨头,通威还只是硅料龙头,天合还只是组件巨头。。。

转眼间,他们似乎早已蔚然成荫。

再多说一句:

当下要么大亏现金成本,要么江湖乱战份额难测,所以某些环节的强弱区分不强,反正都是大亏!有些企业没做,反而亏得少一些。有些企业虽然技术和成本好,但是量大也亏得多。有些抢单激进,造成利润反而会显得好一些。。。

这种错配需要时间上化解,所以最近特别在意资产负债表上的管理优势,因为此时盈利端并不明显了。有人拿这个去判断企业一体化或者竞争强弱,其实有失偏颇的。

话不多说,这一话题过于复杂!仁者见仁,智者见智吧!大家可以在讨论区畅所欲言,百家争鸣!

光伏巨头的巅峰对决,是一场大戏。

值得玩味的商战游戏!

我将在2024年光伏中报发布后,依据本系列的核心观点结合上市公司财报表现状况,做分类点评!欢迎跟踪!

未完待续!