来源:雪球App,作者: 钟华守正出奇,(https://xueqiu.com/2164183023/301468695)

近期国家统计局公布了7月份社零总额37757亿元,环比增长0.35个点,较6月份略有回暖。今年以来,确实感觉到消费者购买力和消费信心普遍不足,纯纯的消费淡季下,各种大促也没翻出多大浪花来。

尽管如此,新冠的反复倒是彻底加深了人们的保养意识,保健品越来越受到大家的重视,所以好奇去看了下国内做保健品的公司,今年表现平平,但有一家公司顶住压力逆势增长非常吸睛。

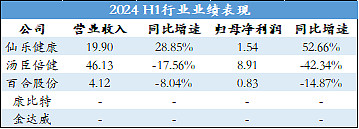

公开信息来看,$仙乐健康(SZ300791)$ 是一家做营养健康食品代工的B端企业,上半年营收19.9亿元,同比增长28.85%;归母净利润1.54亿元,同比增长52.66%。

这个成绩怎么样后面会做具体分析,先po结论:半年度业绩逆势增长,收入增速和盈利能力都得到较大提升,且全盘来看,未来业绩增速能保持较强的续航能力,但BF的亏损和毛利率低的问题仍然需要重点关注,Q3能不能打平亏损很关键。相比于其他厂家,仙乐的剂型涵盖丰富,软糖、软胶囊壁垒较高,全球化发力也取得阶段性成果——海外收入占比近年迅速提升,当前市值58亿,股价24.75,处于历史地位,17倍的PE挺实惠的,值得关注。

期中的“优等生”

简单看一下几家保健品公司上半年的成绩单:

行业上市公司不多, 从已披露的三家头部企业来看,情况不是很理想,老大哥$汤臣倍健(SZ300146)$ 的半年报也非常坦诚的解释了外部环境以及内部经营的压力,这里就不展开讲了,只能期待逆境中汤臣倍健能尽快调整战略,毕竟作为行业标杆影响力还是非常大的。

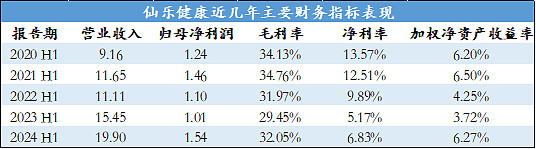

单看仙乐的表现,2020年上半年实现营收9.16亿逐步增长至今年同期19.9亿,5年时间营收增长117.25%,年化复合增长率16.79%;净利润从2020年上半年的1.24亿增长至今年上半年1.54亿元。

尽管今年在中间两期盈利受疫情和BF影响后,迅速做出了调整。但问题还是存在的,比如BF的修复进度比业内预期要慢,今年已结束去库存周期进入中美销售深度整合和产能释放阶段,但BF二季度增加了一次性费用以及人才、项目储备的管理费用,看来这顿大餐还需要时间好好消化。另外,还有一个被诟病的点是,代工行业整体毛利率不高。

总的来说,营收净利增长步伐一致,成长性不错。净资产收益率虽然不高,但呈增长态势,看得出盈利能力在不断改善。

小小一粒软糖,跑出百亿市场

扒一扒半年报的产销库数据,软糖的表现当之无愧的C位出道。今年上半年产/销/库同比增长47.72%/52.18%/18.96%,说明公司的在手订单相比去年增长不错。从利润构成来看,软糖上半年贡献营收4.86亿元,同比增长60.55%;且依旧是毛利率水平最高的剂型,47.79%的毛利率,同比增长6.21%,支撑软糖成为贡献收入的中坚力量。

如今,年轻群体跑步迈入养生大军,从需求端激发了行业的多样性,不仅是外在包装和内在功能,形态上也层出不穷。从这一点看,仙乐健康的产品矩阵非常能打,有软胶囊、营养软糖、饮品等核心剂型,片剂、粉剂、硬胶囊等基础剂型,以及植物基软胶囊、益生菌晶球等创新剂型。怎么说,子弹很全,看你想往哪里打。

这里顺带提一句,据欧睿国际研究,软糖早已成长为美国保健品市场第一大剂型,为美国市场未来主要增量剂型;在我国软糖市场未来三年增速也将超30%,在英国、北欧、东南亚等国家软糖市场需求也增速较快。博思数据的报告里统计了2023年全球功能性软糖市场规模大约为14.05亿美元,预计2030年将达到24.92亿美元,2024-2030年CAGR为8.6%。

确实软糖这个剂型可以玩的趣味性很多,包装也很便捷,揣兜里随手一颗就像吃零食一样,很符合目前营养补剂食品化的行业趋势。从这个角度看,仙乐健康的软糖有机会撬动更大的市场。

东边不亮西边亮

纵观全球保健品知名企业,一如NBTY、GNC、Doppelherz的发展历程,外延并购实现全球扩张是企业迅速打开全球市场的有效路径。

仙乐健康早在上市前开始布局全球化,2016年收购德国Ayanda、2023年8.7亿完成收购美国CDMO厂商Best Formulations,目前已逐步搭建起以中国、欧洲、美洲为核心的全球协同产品开发和生产服务体系。从财务报告来看,今年上半年美洲地区实现收入7.29亿元,同比增长65.42%,我简单拉了一下各地区这两年的业务表现,可以看到美洲区继23年营收同比增长93.04%以后,今年上半年依然保持了不错的增长势头,营收占比也在不断提高,整体来看,公司海外收入保持高速增长,且营收占比已达60%左右。

半年报也提到,美国作为全球营养健康食品第一大市场,2024年市场规模预计超过630 亿美元。根据CRN调查,去年美国有7成消费者在使用膳食补充剂。随着疫情长尾影响的逐步消减,海外市场的逐步复苏,越来越多的国际品牌把目光投向具备全球化布局实力的中国厂商。

仙乐健康通过中美销售整合实现了部分客户交叉销售并开拓软糖业务,欧洲事业部深挖客户需求,植物基软糖BloomDays™在英国首次实现植物基产品销售。

相信随着积极的品牌建设和业务拓展,仙乐健康有望进一步提高公司的全球知名度,加深于全球供应商的合作,继而接触到更具差异化的生产技术和原料、更经济的生产成本等等,从而提升生产效率和产品竞争力打开增长空间。

自带药企光环的“降维打击”

再扒一扒这家公司的历史,仙乐健康前身是广东仙乐制药有限公司,从1993年的软胶囊业务起家到千禧年转型做保健品代工业务再到现在成为大A营养健康食品CDMO龙头,血液里流淌多年的药品生产基因造就了严格规范生产、保证产品质量的经营风格,直至开拓保健品代工业务,质量与创新研发也始终一脉相承。

看下这几年真金白银的研发投入,绝对值在不断增长,占比也是逐年提升的。“创新科技”作为公司两大核心战略之一,是仙乐健康成为B端龙头的重要助推力。

一来,中、美、欧五大研发中心可以基于本土消费洞察进行不同的剂型、功效以及流行趋势研究并实现成果共享;二来博士研发团队的硬实力加持,最大程度满足客户的创新需求,这对C端客户来说自带“永远走在市场前沿”的吸引力。

仙乐健康的自主研发一直讲究多线作战,应用开发基于客户需求角度提供定制化产品开发;产品创新则聚焦剂型研究,提升产品竞争力;此外E立方仿生增效技术平台的建立并取得多项发明专利,在业内还是产生了不小的影响力;技术研究这一块很好理解,主要面向行业内的前沿技术,通过前置性布局来完善公司的技术覆盖和专利布局。具体的业务半年报讲的挺全乎,这里顺带表扬一下公司这两年的定期报告,对业务和经营的阐述逻辑很清晰。

这里也简单分享一个个人观点,保健品属于辅助型功效,主要是帮助身体机能保持健康状态,并不像发烧的时候吃退烧药那么立竿见影。因此保健品行业想要留住消费者,必须要深刻的市场洞察、理解消费者需求、喜好,甚至是猎奇心理。另外一方面,行业内的原料都来自国家规定的清单,这一定程度上限制了行业的多样性,对于玩家来说,如何避免趋同、打造差异化优势是贯穿整个行业发展的议题。对于这两点,自主研发或许是最优解。

行业的风吹到哪里?

行业如何,通常从各类展会论坛里能捕捉到一些讯息。

从今年上海的HNC健康营养展,就明显感觉出和食品饮料行业其他展会品牌商云集的场面不一样,更多见到的是中上游供应的TOB企业。用行业媒体的话来讲,行业仍处于“工厂时代而非心智时代”,“品牌红利尚未完全释放”。

尽管营养健康食品行业规模持续增长,2024年全球规模预计超1990亿美元,且未来三年将保持 6%的稳健增速,这个数字到2027年将达到2250亿美元,具体到中国地区2024市场规模预计逼近400亿美元。听起来很美好,但并不意味着全产业链的热火朝天。

近年来兴趣电商的兴起带动了一波新锐品牌的崛起,对中小品牌来说,包袱轻,顾虑小,最适合迈开大步向前跑,叠加消费群体年轻化带来的消费需求升级,各种专攻细分赛道的品牌如雨后春笋接连冒出来,维矿、鱼油已经是基本操作,中式滋补、口服美容、减肥等已经玩儿出花了。

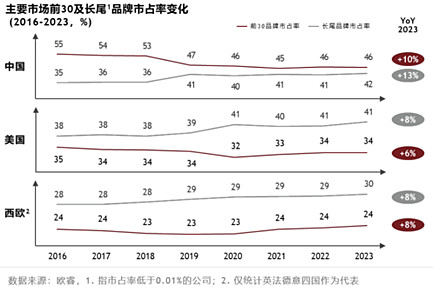

新潮品牌的异军突起使其较头部品牌的市场份额持续提升,外头还有一帮跨界的想分杯羹,仙乐健康半年报里给出了欧睿对行业市占率的整理,看得出C端品牌集中度近年不断下滑,外来者不断涌现,但这对代工企业来说却意味着不小的机遇。

一方面行业趋于规范,落后玩家逐步出清,同时消费者认知水平和观念提升,倒逼品牌商不断提高产品质量和进行功效等方面的迭代升级,因此利好拥有具备规模效应、研发能力、生产能力、品控优良的综合性供应商。

另一方面,全球营养健康食品的代工规模增长良好,比起海外厂家,中国本土企业血脉里流淌的“中国制造基因”叠加全球化扩张带来的全球供应链响应能力,可谓buff叠满,更容易提升市场份额。

对仙乐健康这样重视研发,覆盖多种剂型益生菌产品的全链路、一站式解决方案服务商,机会就在眼前。

业绩的持续性?

最后简单聊聊投资者最关注的问题,仅代表我个人对于仙乐全年业绩能否实现股权激励和员工持股计划的判断。

营收方面,参考股权激励计划的考核目标,2024年营收不低于43.1249亿,对应的同比增长率大约是20.4%,上半年营收增长28.8%已经超额完成任务。虽说上半年营收数值不到全年目标的一半,但从前两年情况来看,仙乐下半年营收都是高于上半年的。基于今年上半年的良好表现,完成股权激励第一期的考核目标应该没什么悬念,机构一致预期也给到了43.49亿,高于目标。

再来看看利润,参考员工持股计划中2024年净利润目标值4.005亿元,因为这块还涉及到股权支付费用,毛估这块费用差不多一千来万吧,那实际需要实现的归母净利润就是大约3.8~3.9亿元,对应的同比增长率大约在38~39%左右。

在美国子公司Best Formulations亏损的情况下,上半年仙乐的归母净利润同比增速能达到52.6%还是挺不容易的。不过这一块儿我觉得问题也不大,收购Ayanda之后欧洲地区业绩仍稳定增长,仙乐的海外投后整合能力已经得到力证了。特别机构交流的时候,公司提到BF目前处于产能爬坡期,下半年新业务产能逐步释放、订单逐步交付,以及BF更深一步的整合,仙乐毫无疑问是能够实现全年利润目标的,再参考一下机构一致预期的归母净利润数值是3.9924亿元,也是高于目标的。

看了眼公司的半年报机构交流,总结来说几种优势剂型都能保持不错的增长,饮品明后年有望恢复高增速。仙乐这波来势汹汹,雄心勃勃,但市场的厮杀只会更加激烈,希望公司能经受住洗礼,接住这波富贵。