来源:雪球App,作者: ETF海龟,(https://xueqiu.com/2150600161/301361026)

现阶段的市场到底应该投成长还是投价值,应该做轮动还是买一个宽基,市场的风格是在哪边?这些问题汇聚起来,主要就是两个分化,

第一个就是到底投大盘还是投小盘的这样的一个市值上的分化。

第二个,到底我是应该买行业龙头,还是去买更有成长性的一些行业的第二、第三梯队的公司,去博0到1的机会。

结合这两个分化,我们找了一些相应的依据。

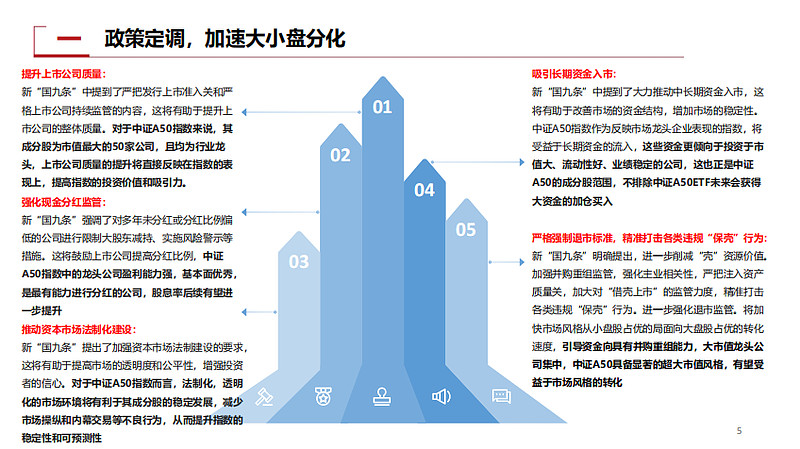

第一,政策方面,影响整个股市最大的,不可绕过的就是国九条了。我们从国九条里面提炼出了五条相关的内容,其中有四条内容都很明显,是指向大盘有利的。比如提升上市公司质量、强化现金分红、推动资本市场的法制化建设和长期资金入市。

这四点逐个来看我们可以看到,如果我们要提升上市公司的质量,那肯定是选择一些本身质地就比较优质的公司,这样它们提升的效果会更好。从这个角度来说,以中证A50指数为代表的这些市值最大的公司,往往都是行业龙头,所以它们在质量方面相对来说应该是比较优秀的。

第二现金分红的监管也提到,必须要有分红能力才会要求要做分红。哪些公司有分红能力呢?显然也是大盘股。

第三关于资本市场的法制化建设,自然也是对于一些过往经营比较规范,不太容易出现一些风险事件的公司,这一块的话,肯定也是行业龙头和大盘比较有这个特点。

第四点长期资金入市,我们要考虑到这些成分股它能不能容纳这些金额比较大的,像险资,包括最近国家队的一些资金,这一块肯定还是这些偏大盘的公司有这个容纳能力。

这四条都是一个指向,就是说大盘是更好的一个投资方向。对于小盘方向,国九条里面对于违规饱和的一些行为,对于退市标准的一些严格的认定。这一块明显的也是对于小盘做了一些限制。虽然说也提到,不是说小盘股都是ST,ST都是退市,但是整个方向上我们看到是一个比较趋严的监管环境。所以从政策来看我们觉得,大小盘的分化其实是比较明显的。

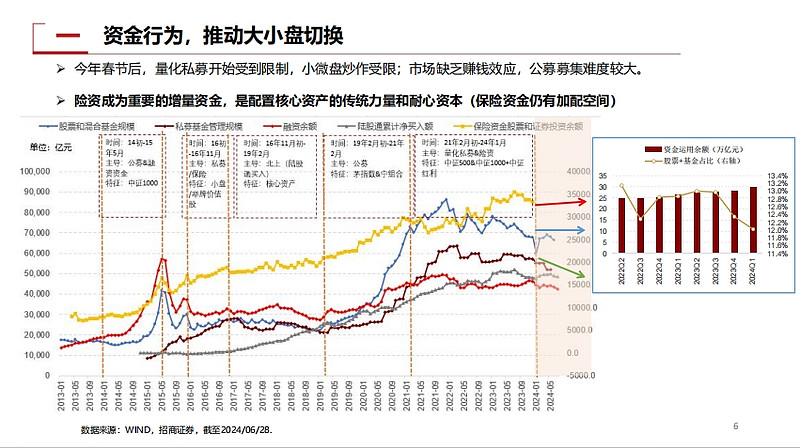

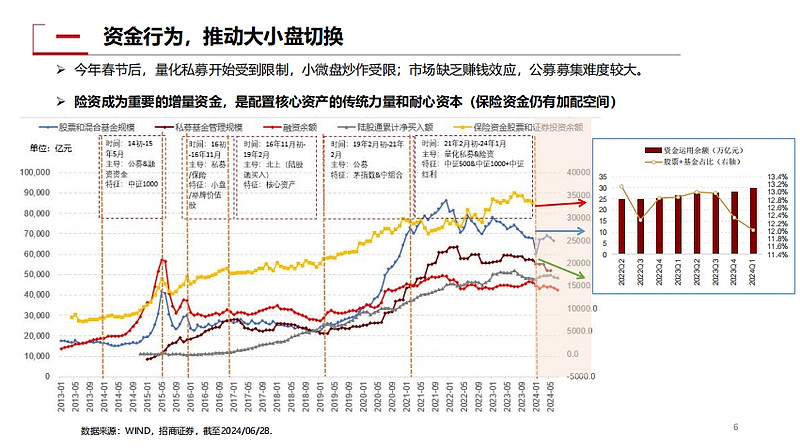

边际资金的增量在哪儿,它就决定了这些资金的偏好,从而一定程度上决定整个市场的方向。

比如2019年2月份到2021年2月份,那一波波澜壮阔的牛市,其实里面的茅指数、宁组合最主要的持有人就是公募基金。所以大家看到在这个阶段,公募基金的规模,是上涨得很快的,它的斜率是非常高的。所以这段时间快速上涨的公募基金,就决定了它的偏好是投大盘成长,所以就决定了茅指数和宁组合的这一段时间的行情。

在2021年2月份之后,我们看到整个市场开始转向到了一个小盘比较强的状态。那么是什么资金主导的呢?我们也看一下这个资金的增长情况。可以看到在这段时间里面,量化私募和险资是在这个区间里面涨幅比较大的资金。虽然说它的涨幅没有保险那么明显,但依然还是一个(上涨的状态),尤其在2022年,它的涨幅是比较明显的。

这两块资金偏好的就是偏中小盘,比如中证500、中证1000以及保险偏好的红利。所以在这两年里面,市场主流的方向也是和资金的偏好相关。

进入2024年以来,这些资金的方向是什么?下图画了三个箭头,就是红色、蓝色和绿色。

第一个红色代表我们认为这个资金是在不断增加的,是一个增量资金,就是险资。

第二个蓝色线我们认为这个资金是比较持平的,就是它很难出现增长,但是也不会出现大幅下降,这一块主要就是指公募资金。

第三个绿色的箭头是指在今年规模在不断下行的资金,就是所谓的私募的一些资金。

所以从这三个方向我们就能看到,今年主导市场的偏好,是像保险这样的耐心资本。所以今年大家也看到,上半年以来红利的走势是比较好的,也延续了去年的一个走势的方向。险资的配置更倾向于公司经营质量比较好的大盘股。

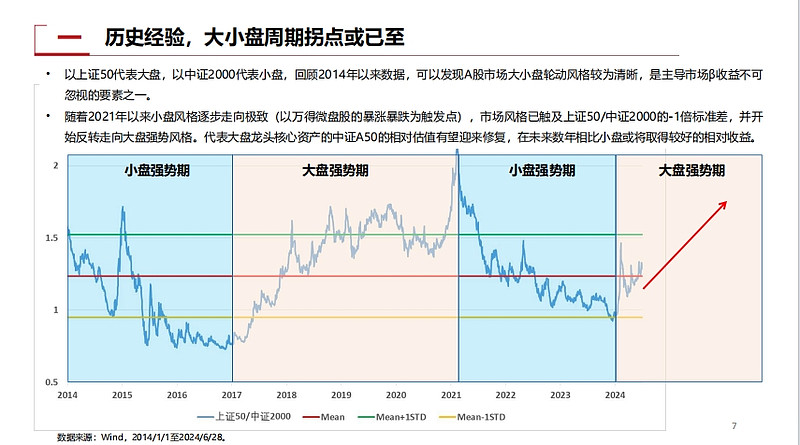

通过这张图我们想说明,从历史经验来看,今年大概率也是一个大盘强于小盘的周期。所以结合上面的政策、资金面以及历史经验,今年的风格大盘强于小盘大概率还是可以持续的。

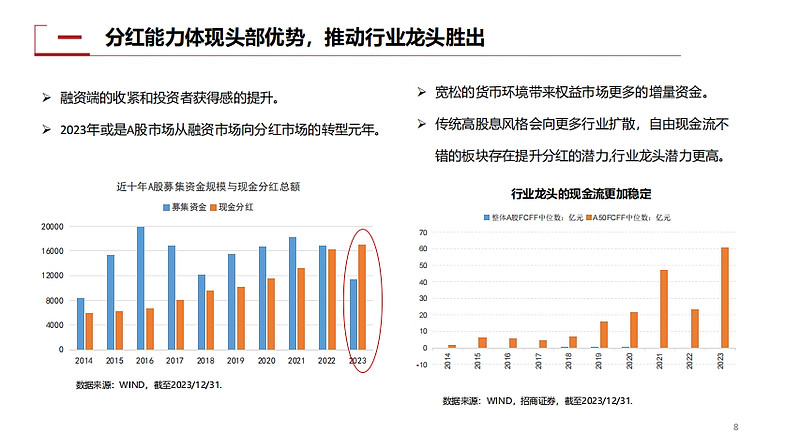

关于行业龙头还是行业的第二、第三梯队,首先从分红的角度来说,行业龙头的自由现金流是明显更加充裕的,从2014年开始一直到2013年这10年间,A50成分股的自由现金流一直都是远远高于整体全A的,说明这些行业龙头更加有钱,也更加有能力去做分红。

同时A50,2023年全市场的分红首次超过了全市场的募集资金,也就是A股从融资市转为投资市的一个元年。

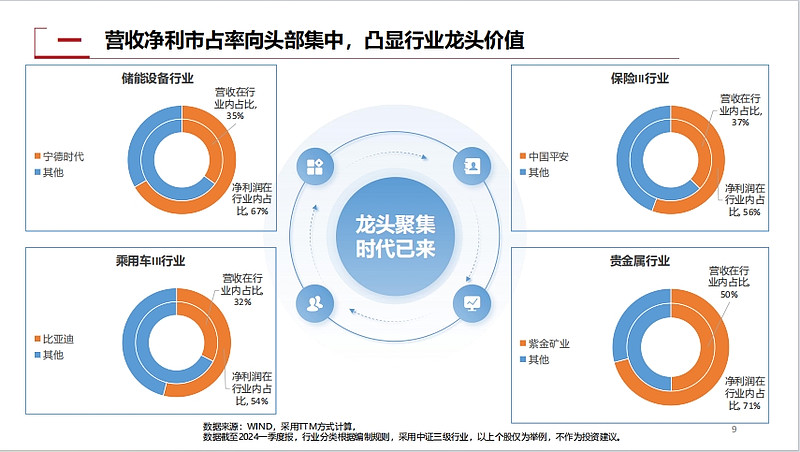

第二,,截止到最新的一季度报,等到半年报出来我们会及时更新。我们用TTM的模式来算了一下,在储能、保险、贵金属、乘用车这几个相对来说比较关注和热门的行业,看一看龙头第一名的公司和其他的公司相比,它们在营收和净利润上的占比。我们发现这四个占比比较惊人的一致,就是说龙头的龙一这个公司,基本把市场上整个自己所在行业的三分之二的利润都吃掉了。

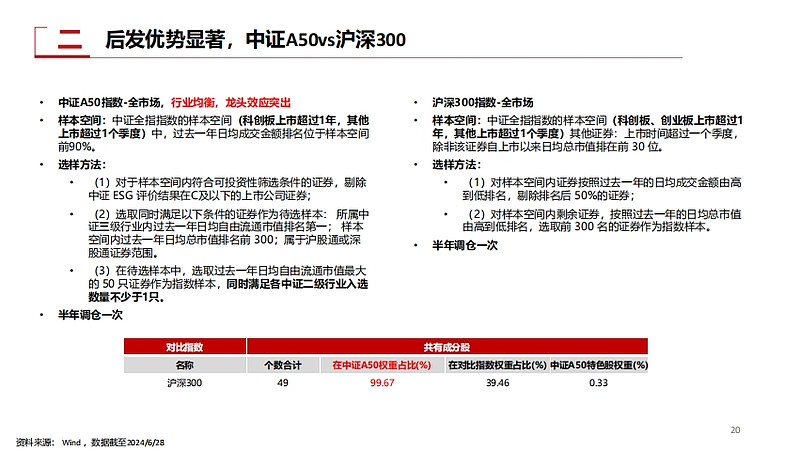

要配大盘配龙头选什么标的呢?以前大家都会选上证50、沪深300。今年新出来的中证指数公司编制的A50指数,它有更强的大盘龙头的特征。

我们根据编制方法总结出了六个特点。

重点说一下其中的三点:

第一个就是它的市值属性,这明显是偏向一个大市值的属性的。它整体的加权自由流通市值和上证50是差不多的,也就是说在整个A股的宽基里面,它应该是市值最大的那一部分。这样它的市值属性就很符合我们刚才提到的偏大盘这样的一个特点。

第二,它的选股和传统的指数不一样,它采取的是自由流通市值选股。通过自由流通市值选股的好处就是它排除了那些非流通股,比如占配、控股股东这些股票。这样整个指数成分股的真实流动性得以最新的体现。

第三个特点就是它的覆盖面特别好。它选择的是覆盖了25个中信一级行业的行业龙头,这25个行业里面既包括了传统的食品饮料,也包括了新兴的新能源、医药、非银这些板块,所以整个覆盖面比较广。它又是一个龙头的汇聚,所以我们认为非常符合当下的大盘+龙头的这样一个市场风格。

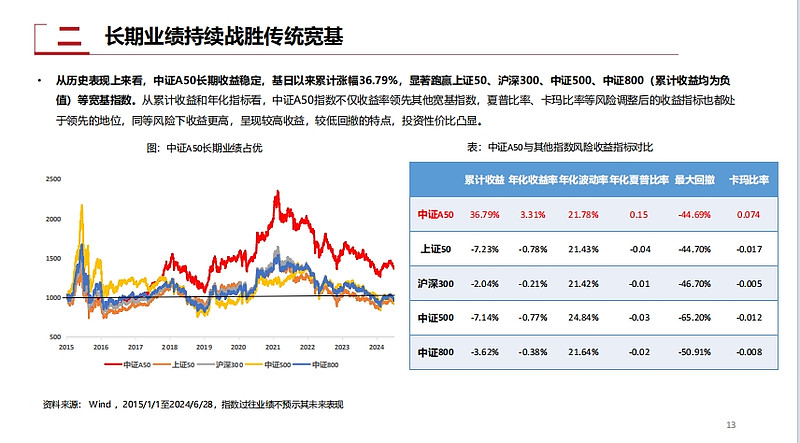

和传统的宽基相比中证A50的下浮比例自然是最大的,但它的回撤并没有比其他指数更大,反而是在这些指数的回撤里面相对最小的,和上证50基本相当。

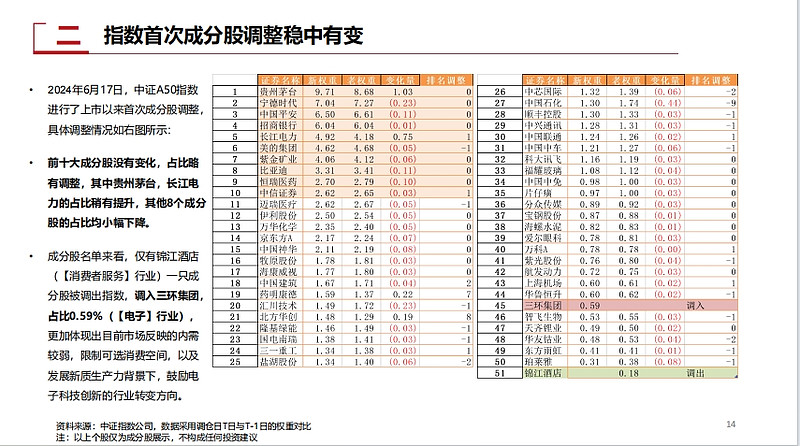

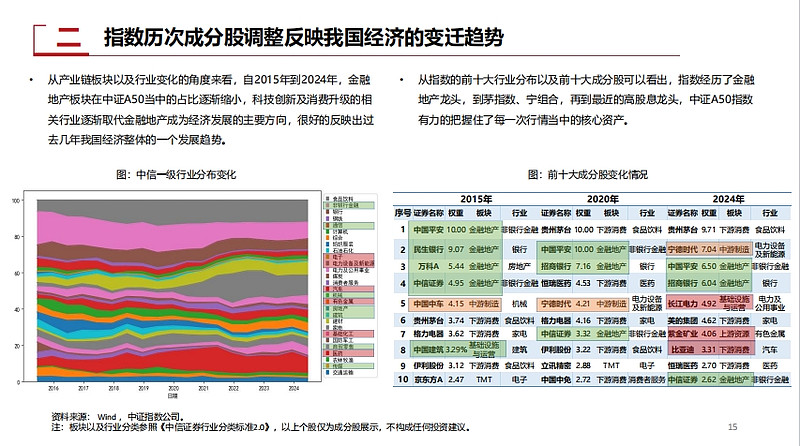

关于A50成分股调整。因为今年在六月份的时候,中证A50首次进行了一个成分股的调整。我们看到在它前十大重仓股里面,并没有发生一个股票的替换,它只是在权重上面略有调整,把茅台和长江电力的占比稍有提升,其他八个成分股的占比稍有下降。

在整体的50个票里面,它调出了代表可选消费的锦江酒店,调入了代表新质生产力方向的电子行业的三环集团。所以从这个调仓我们也能看出,它是可以根据目前整个经济的发展模式,在逐步优化自己的成分股的。以上仅为成分股调整介绍,不构成任何投资建议。

A50从2015年到2020年,到2024年这三个阶段,整体的一个行业变化。比如非银金融、机械,像房地产、建筑、商贸零售,这几个都是明显的权重降低的部分。权重增加的部分像电子、电力设备、新能源、汽车、有色金属、基础化工、医药,这些更加偏我们当下经济热点的方向。

从成分股能看到,整个金融地产的权重明显降低了。这个指数是一个有成长性的组合。它随着中国经济发展方式的变化,慢慢地从传统的金融地产转向了代表新质生产力和新经济的一个方向。

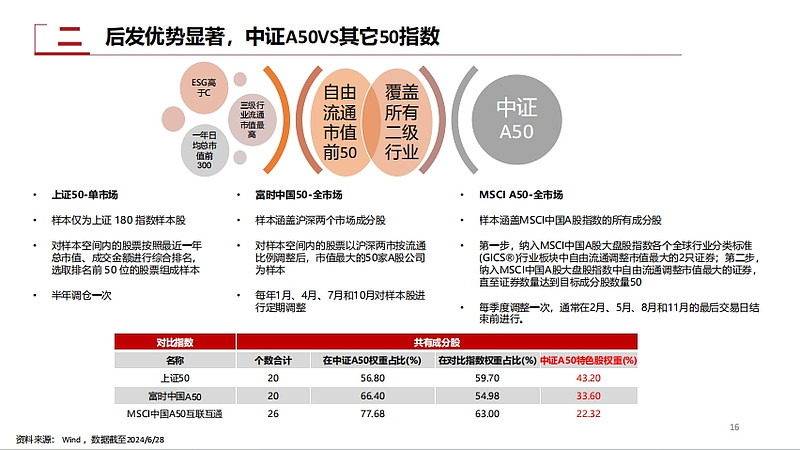

中证A50和其他50指数的对比。

第一上证50这个指数典型的它只有上交所的一个股票。

第二个就是富时中国A50了,它把深市的股票纳入了。

MSCI是在富时的基础上又做了一个修改,这个修改就是有一半考虑了行业均衡,它采用的是MSCI编制的全球行业分类标准GICS里面的一类行业。我们可以参考国内的中信一级,它从11个行业里面选自由流通市值最大的两个票,选出22个来,再把整个MSCI中国A股大盘股指数中的28个最大的票囊括进来,凑成50个票。

A50前面我们提到,它是完全进行一个行业均衡的,它选的是中证三级行业的一个龙头,比MSCI50颗粒度更细。第二,它的每个成分股都考虑到一个行业均衡的问题,就不会出现在同一个行业里面有两个股票存在。

所以大家也看到下面的图里面,中证A50和其他50相比,它的特色股的权重相对来说还是比较高的。尤其和上证50比,特色股的权重是最高的,接近了45%。

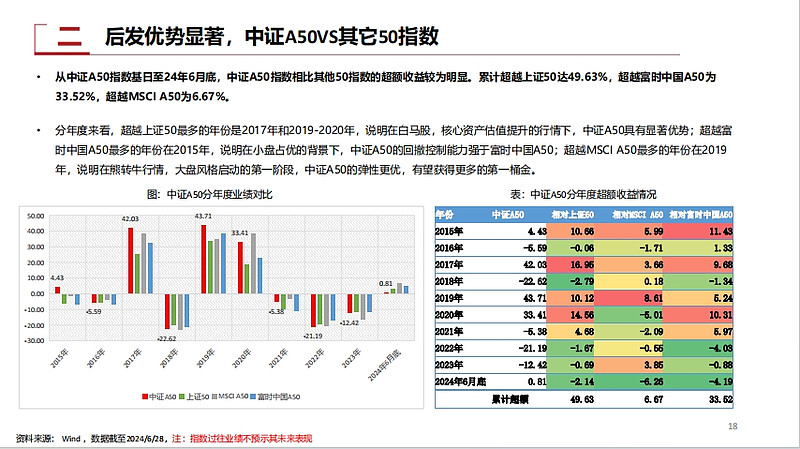

这些特色股会带来什么变化呢?首先我们看业绩上的变化,就是我们把这四个指数的累计收益,也用同样的时间维度拉了一下。就会发现前面看到的,上证50是明显跑输中证A50的。和富时相比,中证A50也有明显的超额收益,大概是32%。和MSCI相比,中证A50是走势最接近的,但依然比它跑赢了六个点。

从目前国内能跟踪的产品来看我们发现,上证50第一的ETF规模有1000多亿,其他的如果用中位数来看,就马上到1.9亿2个亿以内,所以它的这个产品分布是比较不均衡的。

MSCI在2021年的时候,还有将近400亿的规模,现在它的规模已经萎缩到200多亿了。而且我们的中证A50也考虑到了一个国际化的角度,所以它的成分股都是互联互通范围的。未来中证A50替代MSCI50成为一个中国核心资产,中国漂亮50代表,也是可以期待的。

再来看一下业绩的对比,我们把中证A50和其他的50指数做了一个分年度的对比,这个跟刚才累计收益的对比来说,避免出现一些累计收益的偏差。对比下来以后我们发现,在2017年、2019年和2020年,中证A50是跑赢上证50最多的,同时也能跑赢MSCI950。

2017年、2019年和2020年,这一段时间中证A50的弹性是这些50指数里面最大的,因为它的表现是超额收益最好的。同时它又代表了很好的核心资产,所以这些核心资产的估值提升阶段,它的表现也是非常优秀的。

即使在2015年是一个小盘股的行情,很多大盘的指数都是跌的。但这个时候中证A50还是一个正收益,是正的4.43。所以从这个角度来说,在小盘占优的情况下,A50的回撤控制能力也是比较强的。

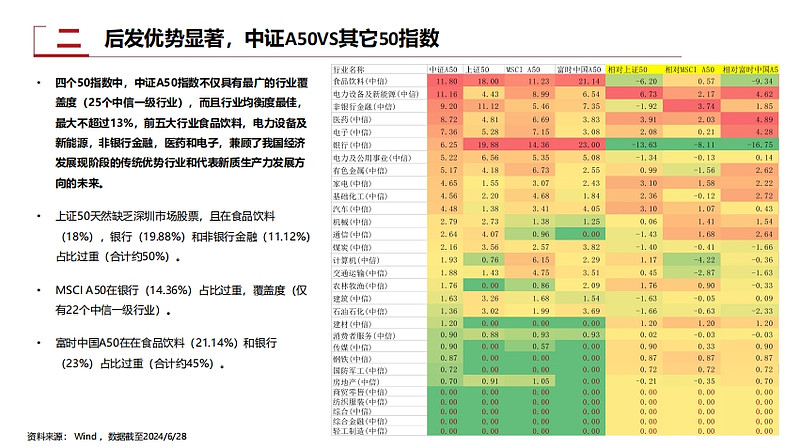

然后我们再来看一下前面提到的行业分布,大家会发现上证50的行业,食品饮料+银行+非银就差不多50%了。富时A50也有同样的情况,食品饮料+银行就已经接近45的权重了。所以这两个是明显地被食品饮料和银行给拉偏的。

MSCI因为我们前面提到,它有一半是考虑了行业分布的,所以它的行业分布就明显地比上证50和富时A50好。中证A50覆盖了25个中信一级,MSCI只覆盖了22个,行业覆盖度是A50更强。

第二A50在银行上面的权重是比MSCI要更少的,这样的话它就把这些权重分布到了新能源和医药这些方面,这样也体现了一个新质生产力的发展方向。所以我们从行业分布也能看出来中证A50的相对优势。

对比完这几个50,我们再对比一下300。和300对比我们发现有一个特点,A50它的50个成分股里面有49个票都和沪深300是重叠的。

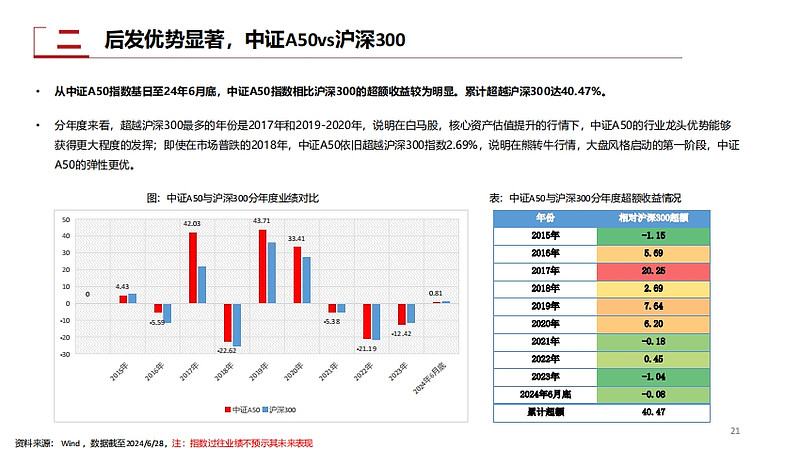

我们还是传统的按照刚才的那个分析逻辑,先看一下分年度的对比。A500跑赢300最大的年份也是在2017年,同样在2019年和2020年也是明显跑赢的,那说明它的弹性在熊转牛的阶段,在牛市的整个初期,它是比300要更强的,因为它是一个优中选优的龙头公司。

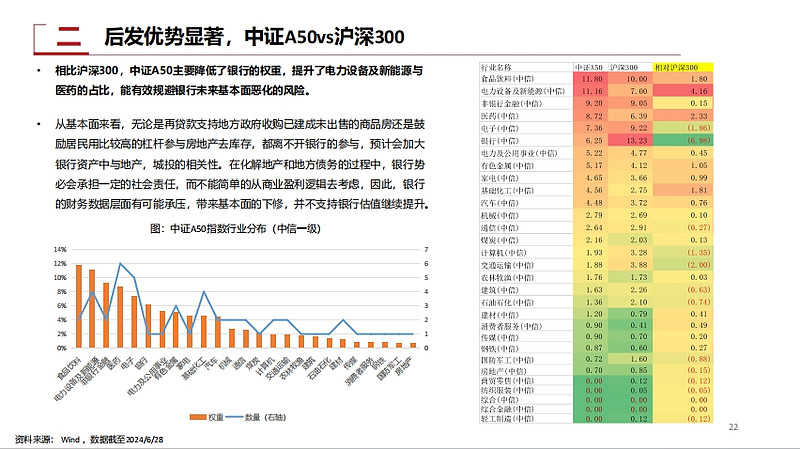

第二我们看一下它的行业分布,和300相当比,它同样的也是降低了银行的权重,增加了新能源以及医药的权重。这一块也是体现了把传统行业稍微掐掉一点,更多提高在一个新质生产力和新经济发展的方向。

银行这个行业在今年上半年的涨幅是比较好的,但是拉长了周期来看,银行本身是一个周期性的行业。一般来说经济好,银行就会净息差比较高,银行赚钱的业绩会比较好,所以银行就容易涨。经济不好,银行的净息差比较低,容易出现坏账,所以银行就会跌。

但是为什么在目前经济相对偏弱的状态下,银行今年依旧涨了很多呢?因为市场的投资逻辑发生了变化。大家觉得银行不去看基本面了,我就去看它的分红率,看它的股息率。

但是这是一个短期逻辑,拉开到中期和长期来说,它不可避免的,就是它还是一个顺周期的行业。所以我们看到随着未来的一些政府要解决房地产去库存、保交楼,还有地方政府债务的过程中,银行都是一个很重要的参与者。所以银行和地产和城投的相关性是会越来越高的。

在这样的一个背景下,可能银行也会承担一定的社会责任,而不是简单的从商业盈利角度去做一些贷款的发放。

A50的行业分布比较均衡,不论是食品饮料还是新能源都没有超过13%。所以它的整个行业分布比较均衡。

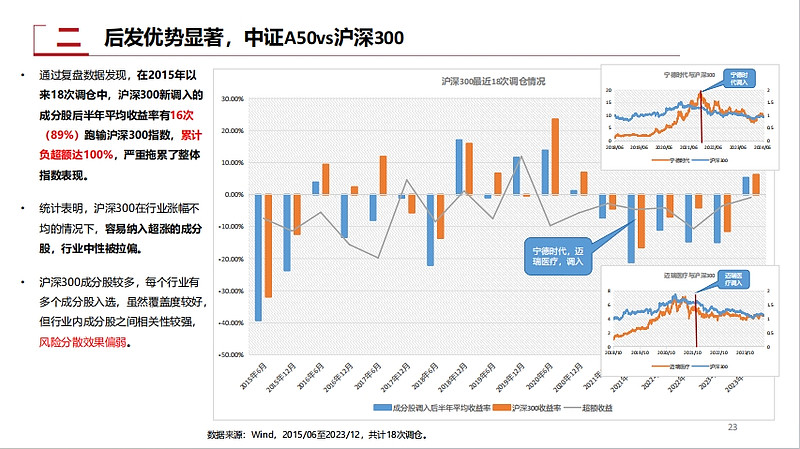

沪深300从中证A50发布的基日开始,到今年的年初,每半年调仓一次,八年总共有16次调仓。

我们把每次调仓以后成分股的涨跌幅,和调仓以后半年内沪深300的涨跌幅做了一个对比。通过这个对比我们发现,整体沪深300新调入的成分股,在后半年18次里面有16次,高达89%的比例是跑输了沪深300指数的。

同时沪深300本身在同一个行业里面有多成分股入选,比如刚刚我们说的银行,它就有22个股票入选。这些银行股从相关性来看是非常高的。所以它纳入那么多股票,虽然覆盖度看着好,但它并没有实现一个互相之间相关性低,做风险分散的一个效果。

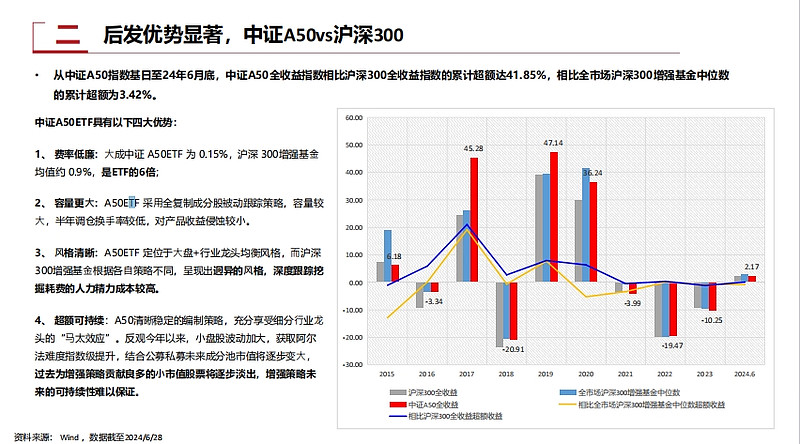

第一个就是A50的费率,沪深300增强基金是一个主动管理的指数增强基金,费率相对来说比较高。

第二从容量来说,因为A50是个被动的,完全复制的,跟踪的一个被动指数产品,所以容量是非常大的。

第三个就是风格问题。因为A50的整个编制规则是非常清晰透明的,所以它选择的标的就是一个大盘+龙头,这种风格是特别明晰的。

第四点就是A50的龙头特征,就符合我们前面提到的一个行业龙头跑赢行业其他的一个效果,这也是我们所谓的马太效应。

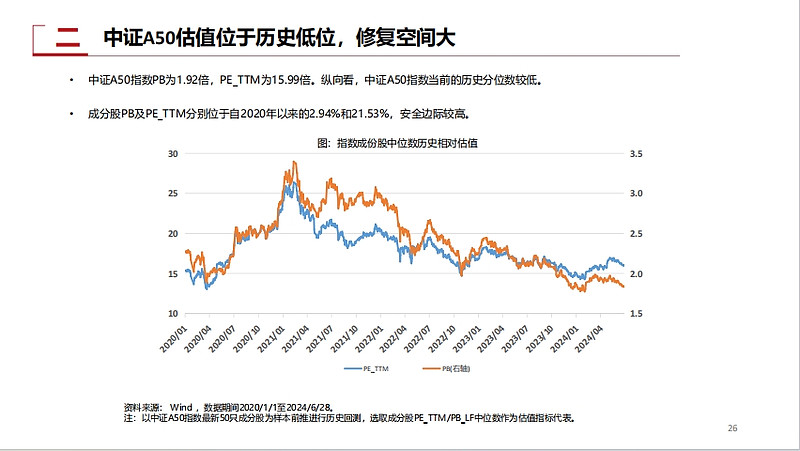

A50是一个核心资产的代表。核心资产这个词在之前一度是褒义词,后来又变成了一个贬义词。现在我们看一下它的褒贬,其实无非就是看它贵不贵,所以我们就看一下估值。截止到6月末,A50的PB和PE都是位于历史上过去五年比较低的位置,分别是一个历史的2.94%和21.53%的位置,所以整个安全边际还是非常高的。

同时我们也可以看一下,整个中证A50成分股的一个估值。我们发现从成分股来看,因为刚才我们说的是一个中位数的估值,大家可能会觉得只是中位数,具体个股怎么样?所以我们就帮大家把50个成分股估值拿出来拉了一下。我们会发现它绝大部分的股票都是估值在50以下的。尤其是前十大里面,有八只的估值都是在历史50%以下,所以它的估值应该是一个比较低的位置,这块大家也可以放心,它的修复空间和安全边际还是比较充足的。

写这么多最后上代码:大成中证A50

总结起来有这么几个优势:

1、费率最低 大成中证A50联接E(代码:021359)相较于全市场其他10只同类产品,销售服务费、综合费率最低,优势显著! 2、 大盘风格 风格稳定在超大市值符合目前大盘胜率较高的市场环境 3、 行业龙头 选股纯粹,只选行业龙一在行业覆盖面广的同时实现优中选优,不杂乱 4、 估值较低 经过3年估值消化,估值位于历史低位,具有较高的安全边际和修复空间

$中证A50ETF基金(SZ159595)$ #雪球基金调研团# #费率更低,全网首只!听说A50突然E了起来# @今日话题 @雪球创作者中心