来源:雪球App,作者: 鹰眼看风,(https://xueqiu.com/2781987243/301436269)

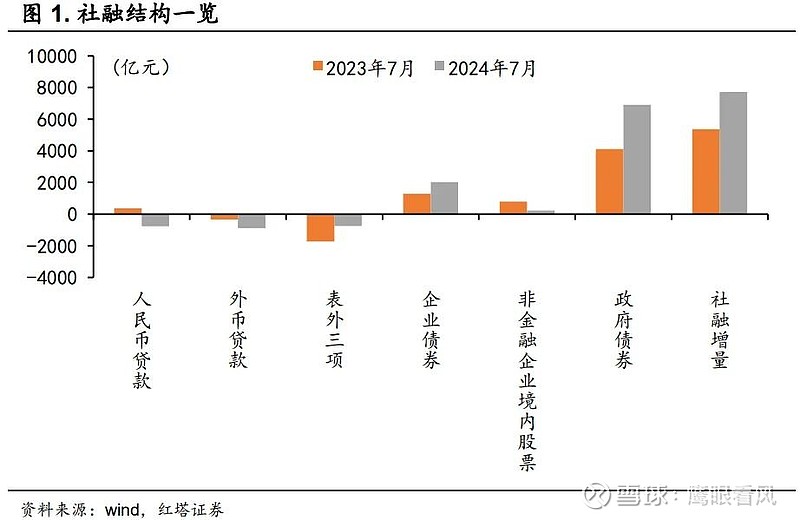

本周姗姗来迟的社融数据继续崩塌。7月数据太差,以至于银行只敢发1-7的统计数据来模糊视线。

全社会躺平

数据就不念了,直接摘要几点吧。

7月居民的中长期贷款就100亿,购房意愿不是疲软,直接卧倒了。上半年居民非住房消费贷款创11年以来新低,消费刺激不起来。

人民币贷款新增-767亿元,是2005年7月以来首次出现负增长。企业和个人在借钱方面都慎之又慎,可见大家对未来普遍更加悲观了。

7月企业中长期贷款新增1300亿,16年以来最低同期水平,企业就地躺下了。国家印钱还是猛,可惜只是空转。企业活期存款减少,反映资金链紧张,企业生存压力大。部分企业拿到钱就去保守理财了。

7月居民存款同比增长4800亿,近十个月首次转正。这是在存钱利息持续下行的情况下发生的。居民出去炒股买基亏得鼻青脸肿后,又开始存钱了。

整体上,居民和企业都躺平了,不花钱,少借钱。社融仍然主要靠政府发债撑着。

负债表衰退

糟糕的数据其实已经持续挺久了。在大周期来看,这就是所谓的资产负债表衰退。

重要源头还是房地产周期。原来大家的房子持续增值,算算账,扣除贷款,自己身家也有几百上千万。现在呢?房价下跌、股价下跌、基金赔钱,贷款却不变,身家快速萎缩。突然,就变穷了!变穷了就不敢消费了。

消费不行,企业贷款形成的利润边际效益越来越低,甚至利润不抵利息,偿还贷款就成为比扩张更好的选择。而企业停止扩张,利润下滑,又导致个人收入预期下降,逼迫个人同样选择偿还贷款和降低支出。恶性循环了。

房价下跌、A股下跌、基金亏钱、企业破产,全国性的资产持续下滑,负债表受损的个人和企业都优先去还钱和存钱了,借贷、消费和投资能免就免了。这就是艰难的债务出清阶段。消费不济、生产乏力的状态还会持续挺久。A股继续震荡调整。就业继续冰河期。房地产下行周期持续,短期难言企稳,道阻且长。能替代房产拉动经济的产业还不知道在哪。熬吧!

到底为啥?

是什么原因导致了全社会躺平呢?

资产负债表衰退,房地产周期,国际地缘政治,美元潮汐,这些都没错。

不过,这些终究是外因,有没有内因呢?

从屁民的视角看,可能有一个。

安全感太差了!

一张A4纸,扫黄的都去扫教培,公司死了十之八九。现在又放开了,可见他们也并不是那么“黄”是不是?

朋友公司一年流水只剩几千了,前两天和我说他要去把公司注销了,怕XX部门查他哪里“违规”,罚他一笔。

一个老板说要关闭多个相对落后城市的业务,因为他一些朋友因为当地业务“违规”被跨省抓捕、罚款。

老百姓拼命存钱,还不是因为怕失业,怕断供,怕生病没钱治。灵活就业都已经卷飞天了。

外资说:别以为我瞎,你们自己的有钱人都在持续疯狂往外跑,我进去填坑?

为啥“马云回来了”总是成为新闻?是不是想告诉所有人,还有老板没被抓?

都有点不敢多做动作,似乎不小心会犯错,似乎不小心就会失去。

况且,回过头来说源头的房地产。既然要搞房住不炒,当年又何必搞涨价去库存?有多少老百姓是被这一波肯惨的?这一坑可就是几十年的负债。所以,这时候,也不能赖老百姓不响应号召消费。

存钱过冬是对的。鼓励消费的,你可以问他。房子断供了还能不能住?父母病了医院能不能一定治?老了能不能给自己养老?如果他都说能,你就消费。如果他说不能,那你就该省省,该存存。当然,富人除外,你们随意。

我们肯定国家有心在做一些事,尝试建立长效机制。一带一路建立外循环,人民币国际化提升影响力,集采降低医药费,打击金融腐败,房住不炒,鼓励投资卡脖子产业。这些都是在提升国家竞争力,加强国家安全、维护经济命脉。但是,居民要么感受不到,要么觉得许多政策并没有市场化地良性循环,风来了打一下,风走了又恢复原样。众多举措没有给老百姓带来什么体验改善。而内卷、失业、断供、医疗、养老等等焦虑却越来越重。

没安全感呀!

怎么办?

还有机会吗?

机会永远有,就是少。

虽然有钱人少了,但有钱人还是有钱,有消费能力,可以去服务有钱人,比如移民中介。

寻找消费降级的场景,比如隐晦下沉,婚庆幼托少了,但飞机杯更好卖了。

通缩是一个长期博弈,大家都不想出钱。就像最近的国债市场。国家疯狂打压,喊话、卖债、抓人,国债愣是坚挺。这些资金死活不走,就拿着2.5%左右的安全收益,不炒股、不投资、不扩大生产,就是不用。关键是,奥迪出去,奥拓回来,谁也不愿意,资金都是趋利避害的。

鹰眼也给个朴实的建议。无论国家经济怎么样,社会怎么鼓励消费,舆论如何崇拜金钱,对于普通人,过好这一生,就是:节俭,存钱,做保守的投资,做自己热爱的事。热爱就是你的天赋,孜孜不倦的投入会成就你的特长,足以让你谋生。如果你还够聪明,那么你会很成功。