来源:雪球App,作者: -Input-石古,(https://xueqiu.com/4570840596/301419863)

五矿在资本市场的口碑一般,但是五矿的报表披露非常详细,值得好好学习一下。

1、EBITDA7.79亿美金,同比增长+23%;经营现金流净额5.15亿美金,同比增长+21%。

净利润失真,上面两个数据更能真实反应五矿的赚钱(赚取现金流)能力。

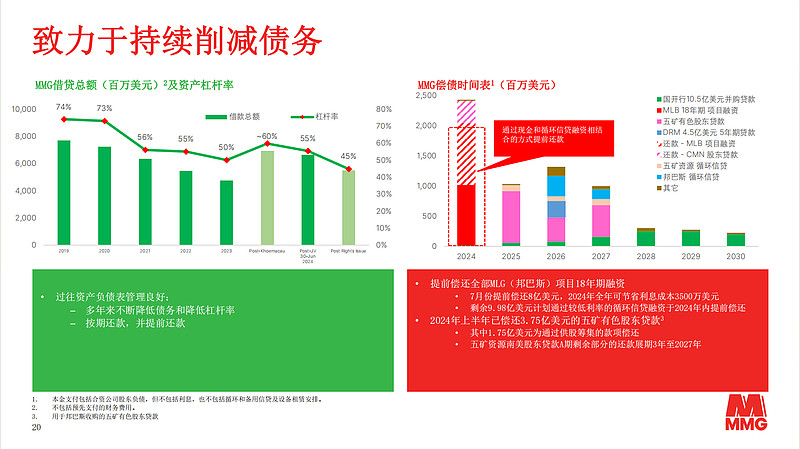

2、供股筹集资金11.63亿美金,完成后资产负债率降至45%,财务成本每年节省约 8,000万美元。

整个债务情况非常乐观,公司给了详细的去杠杆计划。

首先是今年下半年的计划——在7月份偿还了邦巴斯的8亿美元的银团贷款,计划在未来的四季度继续偿还10亿美元。

下半年偿还18亿美金之后,有息负债剩下约48亿美金,从绝对金额看似很多,实则从明年开始五矿每年可以创造超过10亿美金的自由现金流(创造自由现金流的能力非常强)。对应2025-2027年每年偿还超过10亿美金的负债,即到2027年底,五矿可以将有息负债降至15亿美金以内。

3、邦巴斯(62.5%股权)

1)地点:秘鲁

2)2024年产量指导(100%基准):280,000–320,000吨铜精矿含铜(预计接近指引范围的上端)

3)2024年铜C1成本指导:1.55-1.75美元/磅。

4)2025年指引:2025年起邦巴斯年产量提升至35-40万吨。

5)邦巴斯24H1铜产量12.6万吨,则对应下半年铜产量预计19.4万吨,主要是第二矿坑Chalcobamba投产,入矿量和品位会提升,C1成本进一步下降。

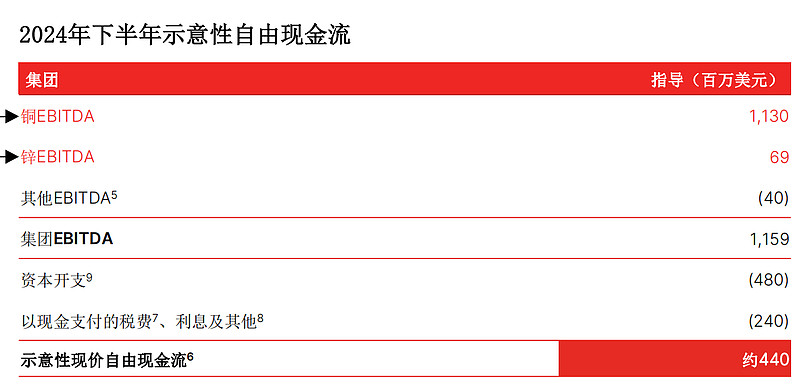

公司甚至给出了下半年利润测算指引,按3.98美元/磅(换算8774.40美元/吨),得出EBITDA为9.9亿美金。

6)另外是投资者关注的社区谈判进展:社区方面,我们和第二采场周边Huancuire社区的谈判进度相对比较顺利,已经跟5家社区公司签署协议。与此同时还在跟社区同步推进其他方面的一些谈判,希望达成一个中长期的协议,这个过程中政府也发挥了积极作用。

4、科马考(55%股权)

1)地点:博茨瓦纳

2)2024年产量指导(100%基准):30,500–40,500吨铜精矿含铜。

3)2024年铜C1成本指导:2.30–2.65美元/磅。

4)2026年产量指引:提升至6万吨铜。

2028年扩建指引:新建采场及扩建选厂实现产量提升目标:约13万吨铜/年,2029年达到满产,扩建后的C1目标成本1.55美元/磅。

5)科马考24H1铜产量约1万吨(自2024年3月22日起),则对应下半年铜产量预计约25,500吨,按3.98美元/磅(换算8774.40美元/吨),得出EBITDA为约1亿美金。

5、金塞维尔(100%股权)

1)地点:刚果(金)

2)2024年产量指导:39,000 - 44,000吨电解铜。

3)2024年铜C1成本指导:3.00–3.35美元/磅。

4)金塞维尔预计今年下半年将开始产出来自于硫化矿的阴极铜,2025年开始产能爬坡,完成爬坡以后会从现在4万吨多一点的产量回到8万吨左右,净增3-4万吨。扩建项目全面达产后,矿山年产量将达到约10万吨铜当量,C1目标成本降至1.55美元/磅。

5)金塞维尔24H1电解铜产量2.1万吨,则对应下半年铜产量预计约2万吨,按3.99美元/磅,得出EBITDA为约0.4亿美金。

6、杜加尔河(100%股权)

1)地点:澳大利亚昆士兰州

2)2024年产量指导:175,000–190,000吨锌精矿含锌(预计接近指引范围的下端)

3)2024年锌C1成本指导:0.70–0.85美元/磅。

4)杜加尔河24H1锌产量7.9万吨,则对应下半年锌产量预计约95,720 吨,按1.17美元/磅(换算2340美元/吨),得出EBITDA为约0.5亿美金。

7、罗斯伯里(100%股权)

1)地点:澳大利亚塔斯马尼亚州

2)2024年产量指导:50,000–60,000吨锌精矿含锌115,000–130,000吨锌当量

3)2024年锌C1成本指导:0.05-0.20美元/磅。

4)罗斯伯里24H1锌产量3万吨,则对应下半年锌产量预计约24,740 吨,按1.17美元/磅(换算2340美元/吨),得出EBITDA为约0.19亿美金。

以上五个项目合计产生EBITDA约为11.59亿美金,扣除资本开支及税费、财务成本等,得到自由现金流约4.4亿美金。

8、未来展望

稍微畅想了一下五矿的未来,4-5年后完全可以达到35亿左右的EBITDA。

到时有息贷款10亿美金出头,财务成本降至0.5亿左右。

税费回归正常水平,按36%的税率,大概9亿美金的税费。

资本开支由现在的8-9亿美金降至5-6亿左右。

则4-5年后五矿的自由现金流大概在20亿左右。按自由现金流的30%进行派息,派息金额为6亿美金,股息率将达到恐怖的17%,所以五矿肯定不会一直停留在35亿美金左右的市值。

当然这里有几个前提条件:

第一是铜价维持在8500美元/吨以上,这对五矿是一个非常舒服的价位;

第二是管理层不会再加杠杆收购其他大铜矿,如果再加杠杆那又是另一回事;

第三是金塞维尔与科马考能如期达到预期的产能,将C1成本降至2美元/磅以内。

最后公司很明确2024-2026年三年以降杠杆为主,从2027年开始才可能考虑派息,那么就要考虑投资机会成本的问题,但好在五矿背后有央企背书,且创造自由现金流的能力强劲,故个人倾向于认为上述路径实现的概率较大。

本人暂时未持有五矿资源,但保持强烈关注。