来源:雪球App,作者: 滇南王,(https://xueqiu.com/2496980475/301424298)

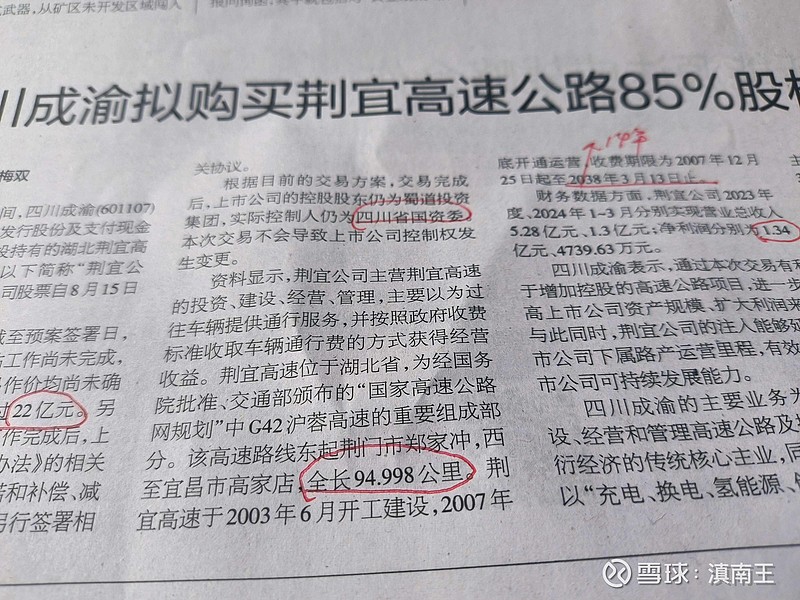

四川成渝这个收购,我是看不明白的!荆宜高速23年净利润1.34元,85%的股权,一年1.14亿!但是,收费期限到2038年,也就是还可以收费14年,按照现在利润看,14年能收15.9亿,现在22亿购买,最终成本都收不回来!但是为什么大股东要购买呢?$四川成渝(SH601107)$ $招商公路(SZ001965)$ $山东高速(SH600350)$

🧐荆宜高速2023年净利润为1.34元,四川成渝收购其85%的股权,每年可得利润1.14亿。但收费期限至2038年,仅剩余14年,按现利润计算,14年预计总收入15.9亿,而收购价却为22亿,成本难以收回。

🤔收购荆宜高速的价格高于其未来预计收益,这使得此次收购看起来不划算。收费期限的限制和成本收益的不平衡,让人们对这次收购产生质疑。

😕大股东决定购买荆宜高速,但其原因尚不明确。这一决策引发了市场的关注和讨论,投资者们都想知道背后的真正动机是什么。

来源:雪球App,作者: 滇南王,(https://xueqiu.com/2496980475/301424298)

四川成渝这个收购,我是看不明白的!荆宜高速23年净利润1.34元,85%的股权,一年1.14亿!但是,收费期限到2038年,也就是还可以收费14年,按照现在利润看,14年能收15.9亿,现在22亿购买,最终成本都收不回来!但是为什么大股东要购买呢?$四川成渝(SH601107)$ $招商公路(SZ001965)$ $山东高速(SH600350)$

AI辅助创作,多种专业模板,深度分析,高质量内容生成。从观点提取到深度思考,FishAI为您提供全方位的创作支持。新版本引入自定义参数,让您的创作更加个性化和精准。

鱼阅,AI 时代的下一个智能信息助手,助你摆脱信息焦虑