来源:雪球App,作者: 舒九,(https://xueqiu.com/9083122550/301420017)

胜宏科技二季度营收24.6e,同比增长28.8%,净利润2.49e,同比增长13.6%,扣非净利润2.55e,同比增长7%;完全符合预期。

公司的理由是Pole Star Limited并表所致。

以扣非净利率来看,去年是在12.45%,今年是在10.35%,直接少了2.1%,这也是看起来增收不增利的直接原因。

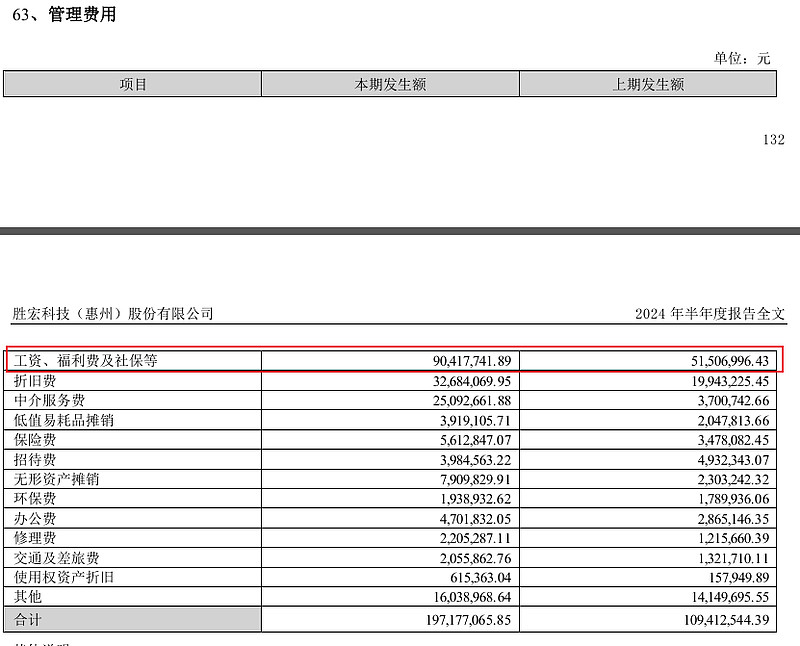

再仔细拆分来看,主要是管理费用多了很多,多到即便二季度把研发费用控下来(降低16.9%),也没法把整体费用率降下来。

而管理费用里,涨得最多的就是这个工资,接近75.5%的涨幅,而且这个是从一季度并表开始就大幅增加的,然后加上一季度的基数低使得看上去增速高,二季度正常以后就放缓了,所以也没有问题。

逻辑上没有任何证伪。

再看未来的预期,产能上,公司的高端AI 数据中心算力产品5阶、6阶HDI以及28层加速卡产品顺利进入量产,1.6T光模块进入小量产。

另一方面公司目前已经进入n链,处于GB200的一梯队,受益于GB200的出货量增加,同时公司1.6T光模块PCB产品已小批量出后,并开始打样英伟达下一代服务器产品,往更高阶HDI升级。

产能上,公司8月公告拟收购APCBElectronics(Thailand)100%股份,产能往泰国转移。

今年预期还是在12.5e,对应当前23.9倍。