来源:雪球App,作者: 价值投资新经济,(https://xueqiu.com/7680894870/301399862)

那些今年涨幅有100%的股票,如$华晨中国(01114)$ $斗鱼(DOYU)$ 陆控等 都有一个共同点,它们年初时都是的Negative EnterpriseValue (EV) 的公司。之前也写过,只有Negative EV的公司有可能分特别高的分红(Necessary but not sufficient condition), 因为它们的净现金大过市值。

今天聊聊中石化炼化工程: 怎么估值?$中石化炼化工程(02386)$

对于一个价值投资者,Negative EnterpriseValue (净现金减贷款减市值)已经很有吸引力了 + 进入港股通会是锦上添花。这种又负企业估值+又港股通的组合非常稀有,一般以后的股价都会很好。

EnterpriseValue 企业价值 = Market Cap + Total Debt – Cash and Cash Equivalent

中石化炼化工程: EnterpriseValue (-2,084.2) = Market Cap (22536.6) + Total Debt (5.6+233.4) – Cash and Cash Equivalent (24,879.1). 备注:RMB mn.

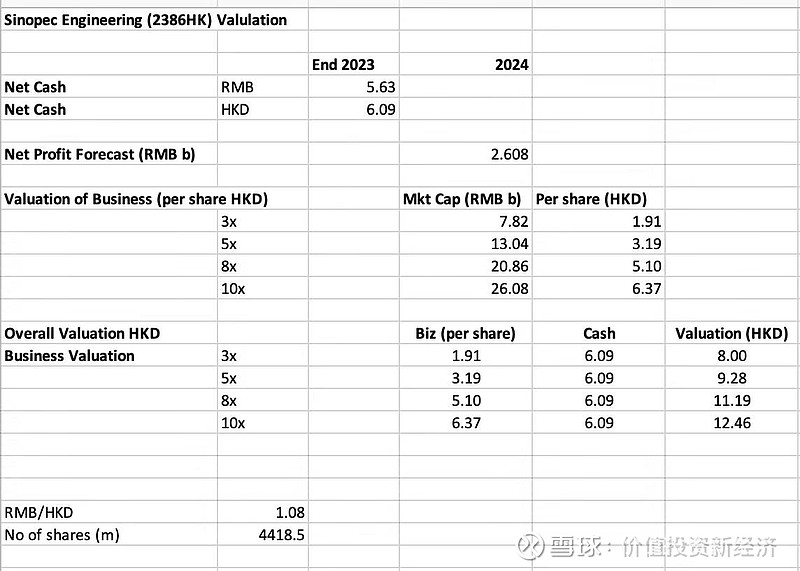

中石化炼化工程账上的现金比(市值+欠债)大,企业价值(EnterpriseValue)是负的。怎么估值Negative EnterpriseValue 的公司呢? 最合适的是SOTP (SUM OF TOTAL PARTS), 加上净现金加个业务的估值。

1. Net Cash

公司的净现金(减去债务) 是RMB5.63, HKD6.09.

2.Value of Business 业务估值

公司是做工程的,虽然炼化工程比房地产或基建建筑的难度大,竞争也比较小,但项目也是一个一个的拿,建完了还要继续去拿项目,所以这个板块的估值一般比消费股和互联网股的估值底,一般5-15x PE.

如果用

5倍PE,业务估值HKD3.19

8倍PE,业务估值 HKD5.10

10倍PE,业务估值 HKD6.37

3.总结:SOTP

那总计(1) Net Cash 和 (2)业务估值,公司SOTP是:

5倍PE,公司估值HKD9.28

8倍PE,公司估值 HKD11.19

10倍PE,公司估值 HKD12.46

就连用非常低的3倍PE也有HKD8.00的公司估值。

这里需要强调中石化炼化工程和一般建筑业公司的差别是它的现金流是非常正的(大多数的建筑公司是负现金流),也因为Free Cash Flow是正的(看上图),所以公司每年的金现金都在增加,导致这几年的分红也越来越高。