来源:雪球App,作者: 福建东兴罗西,(https://xueqiu.com/7350707350/301408818)

不仅看总量,更要看结构央妈的数据显示:居民存款已经从2011年末的35万亿,增加至今年7月的146万亿。

平均每人存款11万。但央妈月报并不显示结构性,我们无法知道头部10%和尾部10%的人究竟各拥有多少存款。

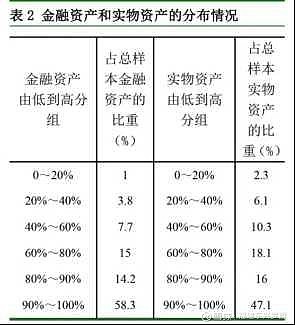

2019年,央妈曾经给过一份城镇居民的调查报告,显示头部10%大概占到了全部金融资产的58%,尾部10%仅占1%。(如下图)

这个只是城镇居民调查,如果扩展到全国(包括农村居民),那么显然这个差距会相应扩大,毕竟农民手里的存款肯定更少。

实物资产(主要是房子)也是一样的情况,头部10%占到了城镇居民总实物资产的47%,尾部10%仅占2.3%。

出于某种原因,后来央妈官网把这个报告给撤掉了。传统的逻辑认为,储蓄利率降低,居民部门会减少储蓄,并乐于更多的进行投资、消费,但显然这两年的数据并不支撑这一逻辑。

有不少学者认为目前的居民存款总量数字庞大,且还在不断增加,这是健康的,只要搬一些进入股市,进入房地产,就能立马提振财富效应。

但他们没有考虑到结构性显微镜下,大部分人的存款减去S业、医疗、养老、F贷等还剩下多少?!

再者,从心理上来说,大量居民认为存款在未来资产的占比会增大,而股市/房子在未来资产的比重降低,这样就进一步强化了居民的储蓄的预期。

日本1996年利率也是进入了低位震荡期,尽管储蓄的收益极低只有0.1%(1年定期),但日本居民当时还是愿意分配77%的比例进入货币储蓄市场。大家认定相对于亏损(股、房、理财、店)来说,低利率保本就够了。

日本管理层到2012年后才痛下决心——借QE来释放天量货币、抬升资产价格来改变人们的悲观预期。

而它的成本是宏观债务率进一步加速,导致汇率狂贬,日央行也无法再保持本币独立,更多的要依赖美元体系来续命。

所以,只看总量已经意义不大,不管是居民存款,还是GDP,我们一定要看到结构性的数据,才能知道应对目前困境的解决方式是什么。

人口结构的弱化会减缓很多需求,不管你在宏观上如何刺激,可能传导机制无法畅通。

由此可见,现在国内不谈人口结构,只在那里瞎算供求,是算不出资产价格的下行持续时间的。

日本花了整整20年!$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$