来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/301405944)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

首先,介绍一下福斯特的江湖地位。

福斯特作为胶膜行业巨头,长期占据了超过50%的市场份额,3、4倍于第二名和第三名斯威克与海优新材。2023年福斯特出货增长超70%,远超后者30%的增速,改变了近年市占率稍有下滑的趋势。

经营业绩也表现稳定,盈利水平大幅超越同行。2023年净利润18亿远高于斯威克1.5亿和海优新材亏损2.2亿。在2024年一季度盈利5.2亿,远高于同行微利或微亏,进一步拉大了盈利差异。

胶膜行业长期被视为是给下游组件企业“打工”的角色。下游多为组件大厂,相对强势很多。为他们提供电池组件封装材料这种看起来非常简单的行当,并不为大家所称道。就是这样的一个普普通通的环节,在竞争日趋激烈的光伏行业中竟然可以做到“稳如泰山”,究竟是如何做到的呢?我们一一解密,本篇在某种意义值得更多胶膜公司学习探讨,也更值得很多希望成为光伏巨头的企业借鉴和学习。

一、胶膜轻资产的商业模式与福斯特的财务优势

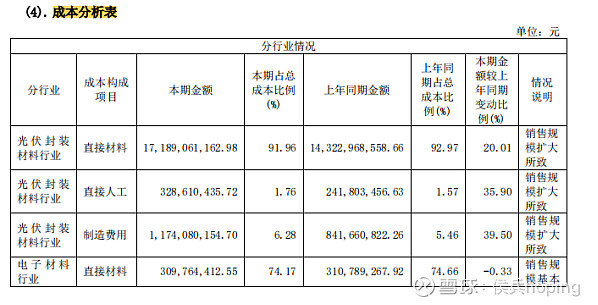

胶膜行业的原材料成本占总成本达到90%,所以胶膜定价主要依据原材料成本加上合理利润来定价,这个定价规则,对于行业盈利模式来说较为简单,且相对稳定。而福斯特就是在这样相对稳定的模式下,连续盈利十几年。

作为一个近10年来从未亏损的光伏细分龙头福斯特到底有什么样的盈利传奇?

在被组件企业盘剥严重的细分链条(组件企业通过拉长账单期来压榨胶膜供应商)里,福斯特凭借较低的资产负债率,在过去十年有一半以上的时间财务费用为负。

原因自然就是因为这个行业不需要太多的固定资产投入,是真正意义上的轻资产环节。胶膜企业主要的资金投入是上游原材料采购时的即期支付与下游的拉长账单期导致的“垫资”金额较大。福斯特凭借大量现金储备,足以应付垫资成本,而获得稳定的供应和市场份额。

反观其他胶膜企业,经营性现金流长期大幅为负,现金储备通常不足,而需要通过承兑汇票贴息来获取现金流无疑增加了财务费用,同时降低了毛利率(采购或出货价折扣)。

就拿胶膜行业二线龙头海优新材来说,其为了解决资金短缺情况,一度采取了多种方式筹集资金:通过第三方财务公司来作为中转,按照优惠价格给予第三方公司,再由第三方公司按照原本价格卖给组件厂,以获取现金;由组件厂代为进货原材料,由公司完成加工;下游商业票据贴息获取现金流;与下游企业合资成立公司进行胶膜生产,海优威则提供核心原料等。这些举措都在某种程度上限制了毛利率水平,使其与龙头福斯特的毛利率差异更加显著。

生产环节的轻资产和客户端的有限账单期,即使福斯特财务状况一直非常优秀,通常又限制了友商的发展和毛利率水平。

二、马太效应下的成本控制能力领先于行业

我们先看一下福斯特的主要成本构成:

通过上图我们看到福斯特90%左右是原材料成本,剩余大头则为制造费用。我们只需要重点拆解一下制造费用的差距就能窥见一斑了。

我们首先看一下胶膜行业具备代表性的公司的制造费用:

2023年各公司制造费用比值:

(其中鹿山新材制造费用包含了分列的运输费用)

从上图我们可以看到福斯特的单位制造费用为全行业最低,虽然赛伍技术制造费用较高但大多为高端产品(POE及转光类),销售单价最高。福斯特凭借最低的制造成本创造出了较高的销售单价,其领先于行业的毛利率水平就不难解释了。

那么我们再看历年趋势:

从上图我们可以看到福斯特凭借每年降本,胶膜生产环节的制造费用持续大幅下行(2021年成本上升主要是会计准则调整所致)。且近年我们发现其制造费用的表现优势相比于同行持续拉大。

制造费用主要由折旧摊销、薪酬及运输等费用构成,2023年福斯特产能为25亿平+,销售22.5亿平,产量与销售比较接近。

而海优新材2023年销售5.6亿平,产能则达到或接近9亿平,各项费用压力更大。

即便考虑折旧摊销等差异,福斯特的制造费用优势仍然明显。因此拉开了毛利差异接近2%。

如果其他企业需要缩小与福斯特的差异,费用优化和控制成本将成为关键的因素。

除了上述制造费用以外,福斯特在原材料采购的优化能力上更具备领先优势。福斯特市占率超过50%,就表明福斯特足以影响上游供货价格和节奏,对行业下游订单也更为敏感,所以在2022年和2023年福斯特存货及盈利数据上也得以体现了原材料采购方面的优势。

而海优新材2022年下半年业绩大滑坡和2023年大幅亏损主要原因之一就是采购原材料策略失误,造成了一定经营困难的现象。

三、技术迭代加快助推市占率回升

2023年福斯特出货增长超过70%,大幅领先于斯威克、海优新材及赛伍技术,行业市占率重新企稳回升。2024年一季度出货增长超30%,继续大幅超越同行,市占率继续呈现回升势头。

这些势头与福斯特作为行业龙头拥有稳定的供应能力和成本优势不无关系,但主要体现在技术领先上。

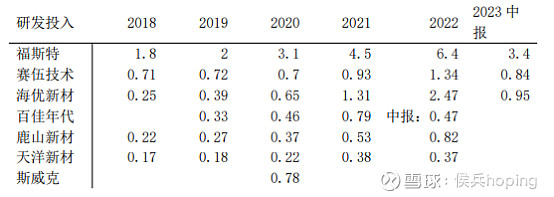

福斯特具备领先的行业研发投入实力。

从第二大段表格中亦可以判断出,福斯特作为行业龙头,在2023年技术加快迭代的背景下,其高端胶膜出货市场份额占比较高,体现在出货单价上的价格偏高。

2023年光伏电池组件环节出现多种技术路线的迭代,如P型电池向N型TOPCON转型;隆基绿能和爱旭的BC类电池;HJT电池对反光胶膜的产品迭代;近期迅速产业化的0BB技术对于高端胶膜的需求。就拿0BB技术路线来说,至少有5种胶膜迭代的方式,如果不是龙头企业无法快速领先掌握这些技术的导入,作为行业巨头显然通过财报和数据分析,在这方面均具备领先优势。福斯特在0BB技术方面率先实现商业化供货,正体现这一点。

三、海外市场品牌强和份额拉高整体毛利率

2023年福斯特海外营收达到42亿,占比接近20%,毛利率19%,而国内胶膜毛利率为13%左右。海外营收的占比较大,继续拉高了盈利能力。

而与之相比的海优新材海外营收仅为2亿多,占比4.6%,毛利率12%。赛伍技术7.6亿,占比18.4%,毛利率21%。

显然福斯特更具备海外优势。

调研福斯特友商时,该公司管理层对笔者说,福斯特海外品牌能力强,公司与其差距仍然明显,需要不断学习。

四、客户结构更优

从上图我们看到福斯特前五大客户占比仅为50左右,客户占比更加广泛,而2023年前五大行业龙头的客户对福斯特营收占比提升,表明组件龙头在过去几年培育多供体系而减少对福斯特的采购的趋势环节,并于2023年占比提升,表明福斯特产品力或更强,尤其是高端产品。因为龙头企业在N型和新产品迭代上更快所致。

与此同时,在2023年光伏前五大龙头组件出货大多低于行业增速,行业整体呈现逆马太效应,而在此背景下五大龙头供货占比提升,意义深远。

相反,行业另一个在组件五大龙头占比较高的胶膜供应企业,却出现占比下滑的趋势:

海优新材2022年前五大客户占比:

海优新材2023年前五大客户占比:

胶膜行业二线龙头海优新材2023年前五大客户占比下滑3.1%至71.89%。首先海优新材的客户更加集中于大客户,此举的好处是客户自身经营稳定性较强,行业竞争加剧背景下应收账款风险更小。但坏处也更明显,行业五大龙头市占率下滑背景下,如果其在大客户渗透率不能提高的背景下,市占率将被动下滑。二三线组件客户相对较少,也不利于市场份额的开拓。

同时,我们看到海优新材对第二大客户和第三大客户销售额下降明显,而第一大客户也有一定下降。第四和第五客户占比大幅提升也不能改变情况。

也就是说海优新材的客户集中于过高对于市占率增长显然不十分有利。也造成了其2023年出货增长仅为30%,与福斯特70%多的差异明显。

五、高分子材料天然具备产业延伸性

在光伏领域之外,赛伍技术重点延伸汽车膜材料业务、消费电子与半导体;鹿山新材重点发展锂电池/固态锂电池、氢燃料电池、光电显示OCA材料等;海优新材重点发展智能汽车用膜材料;福斯特重点发展消费电子、半导体等膜材料。

高分子材料作为新材料中重要的一环,拥有广泛的延伸性,依托光伏行业的膜材料的市场优势,再去拓展其他领域相对容易一些。福斯特除光伏以外的营收达到6亿元左右,不过与主营业务收入相比仍然占比较小。

六、胶膜行业的其他优势与隐忧

胶膜行业目前作为光伏辅材,目前并没有被广泛的贸易限制,胶膜行业出口至海外市场仍然通畅,预计未来受到贸易限制的影响相对有限。

但同时,未来光伏主材行业马太效应下,可能导致胶膜下游客户市占率和集中率回升,导致议价上的能力削弱。同时,根据公告晶科能源、阿特斯的年报表述,都在拓展OBB技术新材料,晶科能源明确了完成低克重胶膜的研发等。是否意味着,这些组件龙头发展一部分自供业务呢?而这显然可能对胶膜行业有一定的冲击,但笔者致电晶科能源,晶科能源并没有明确表示相关意见。

七、综述

我们透过以上信息得到,光伏行业里小到一个胶膜行业,都具备马太效应,龙头企业获得了较高的市场份额、研发和成本优势。我们相信,这一现象,将在未来整个光伏行业都得以适用。

我们期待,中国光伏行业能够更加健康稳定和长期的发展,破除深度内卷,继续引领全球。