来源:雪球App,作者: 奶牛的天空,(https://xueqiu.com/1707706450/301402724)

很多人认为银行股是资金避险和资金抱团引发的股价上涨,个人并不认同,个人认为银行股上涨的本质原因只是估值回归。每个时期银行股的负面观点都不间断,对银行股的资金面和股价产生比较大的压制作用,直到前几年硬生生的把银行股的股价按在底板上。然而那些负面观点都是大部分未经逻辑思考、以讹传讹的,银行的基本面根本就没有被这些负面观点影响。终于很多优秀的投资者发现了低值的银行股,进而推动了银行股的估值回归。

一、银行业的总体估值情况

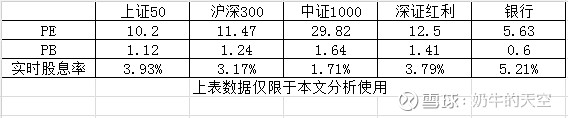

上图是截止至8月16日的指数估值情况。

PE情况:上证50指数10.2,沪深300指数11.47,中证1000指数29.82,深证红利12.5,银行5.63。银行的PE估值不到沪深300的一半,目前还处于低估阶段。

PB情况:上证50指数1.12,沪深300指数1.24,中证1000指数1.64,深证红利1.41,银行0.6。银行的PB也只有沪深300的一半左右,而且目前的PB还远远低于1,远期的目标是银行的PB要涨到1以上。

实时股息率:上证50指数3.93%,沪深300指数3.17%,中证1000指数1.71%,深证红利3.79%,银行5.21%。银行的股息率比深证红利好高一大截,也处于低估状态。而且目前银行的平均分红率低于30%,行业规模增长率已经开始下来了,后续就是优质银行股不断提高分红率的阶段了,经营偏差的银行股就要另论了,所以后续资金可能会向有能力提高分红率的优质银行股转移。

二、四大行的估值情况

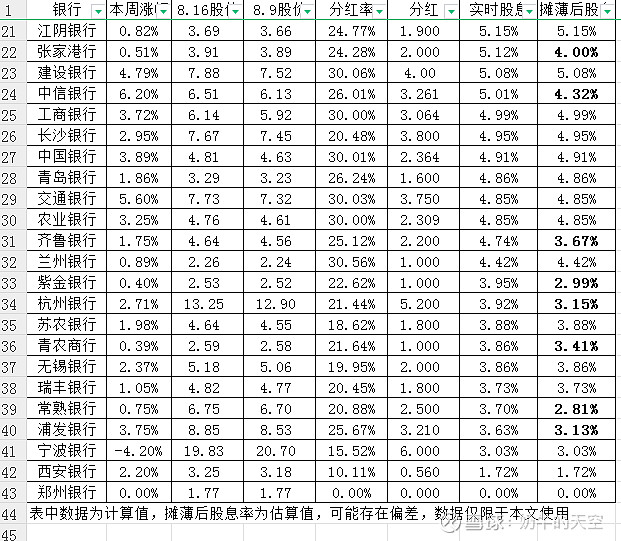

在42家银行股中按实时股息率排序位次:工商银行24、建设银行22、中国银行26、农业银行29、交通银行28、招商银行9、平安银行1。排名越高,说明估值越低。

四大行的估值排名应该还能提升(后续的股价表现可能会比其他银行好),个人一直认为四大行属于金融业的航空母舰,在估值方面应该要在行业内享受估值溢价,因为四大行的资产优质、经营稳健、负债成本低,在行业竞争中有较大的优势。

招商银行目前的估值比较不合理,该行的体量、规模、资产质量、负债成本、竞争能力都属于行业内的佼佼者,后续应该是能回归到合理的估值区间的,至少会回归到行业里的平均估值以上。

三、结论

当前的银行股仍然处于低估状态,银行股还能继续上涨,其中四大行、招商银行等优质银行股表现还会好于其他银行股。

(本文仅代表作者个人观点,不作为任何投资建议)#星计划创作者# #今日话题# #星计划达人# @今日话题 @雪球创作者中心 $招商银行(SH600036)$ $农业银行(SH601288)$ $工商银行(SH601398)$