来源:雪球App,作者: 转行的代价,(https://xueqiu.com/5482271578/301379142)

1:环保限制,国内电解铝产能达峰,现在全国限产4500万吨/年,供给不再增长;全球与国内原铝需求年化小幅增长3%左右,预计铝价能够保持稳定?

2:电解铝生产能耗最高,成本受煤炭影响大,而今年煤价下行,对电解铝行业利润有推动作用,这两条是上涨逻辑。

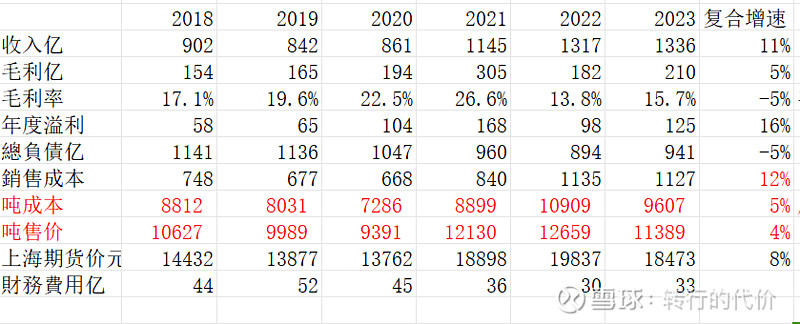

3:公司18-23这6年来,营收复合增长11%,但是毛利复合增长仅5%;毛利率从20%下滑到15%水平,可能是行业竞争导致。按照1.92吨氧化铝折算成1吨电解铝折算成总销量,发现公司吨销售成本复合增长5%,23年是9607元/吨,销售均价复合增长4%,落后成本涨幅1个百分点,也落后于上海期货价格同期复合涨幅的8%,成本上升对公司利润的影响更大。

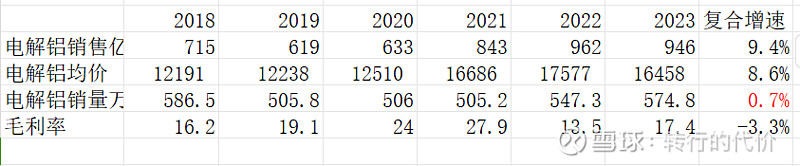

4:分产品看,电解铝营收占比70%,销量已经不增长,年销售580万吨左右,18-23年销量复合增长0.7%,均价复合增长8.6%,毛利率下滑3.3% ,但铝价是周期,有涨就有跌。

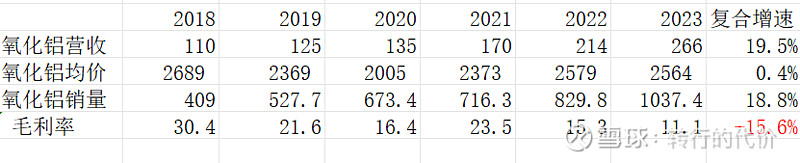

5:氧化铝,6年营收年化复合增长20%,分解为销量复合增长19%,均价复合增长仅0.4%,毛利率大幅下滑-16%,氧化铝增长的原因主要是电解铝产能搬迁到云南利用当地水电资源,开发绿电产能,导致原山东产地氧化铝就地消化,对外销售大幅增加。

6:铝加工营收复合增长11%,分解为均价增长10%,销量复合增长1.6%,但总体规模不大,影响有限。

7:公司总负债趋势性减少,财务费用从高峰降了20亿,23年是33亿,经营更加稳健;但是23年新增117亿对外股权投资干嘛用的,没看懂?

8:总体看,公司虽然投资了几内亚铝土矿,以及其他上下游一体化项目,但是大宗商品行业成本仍不受控制,不能成功转换成本上升的影响,周期性较明显,属于成本敏感性,成本下降1000元,净利润可以上涨70%以上。供给受限,成本下行,短期上涨逻辑通顺,但长期看,还是受周期影响大。公司财务状况向好,分红比例提高可到60%左右,股息率短期可以达到10%以上,短期爆发力,博值率很高。$中国宏桥(01378)$ $中国铝业(02600)$ $神火股份(SZ000933)$