来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/301324728)

一、运价跟踪

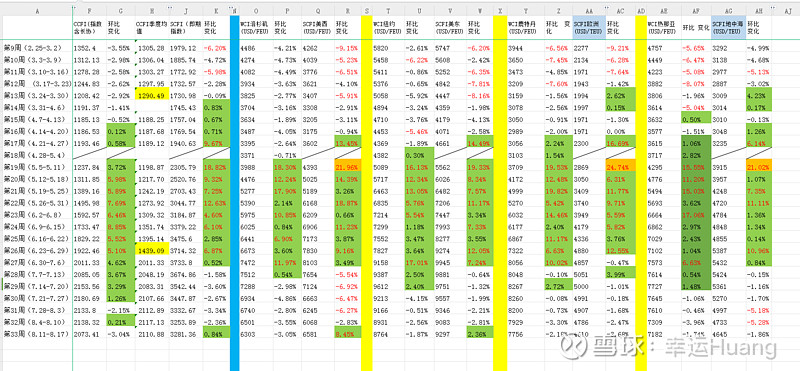

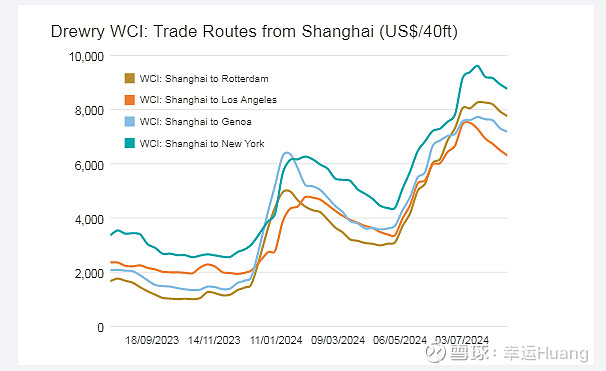

德鲁里的世界集装箱指数本周下跌2%,至每40英尺集装箱5428美元,比2021年9月的疫情峰值10377美元低48%,但比2019年(疫情之前)的平均水平1420美元高出282%。

本期CCFI下跌3.04%至2073.41略超预期,SCFI微涨0.84%至3281.36,涨幅主要来自美西,船司8月下旬的美线宣涨算是成功了。

欧地航线:市场运输需求总体偏弱,舱位供应充足,运价继续下跌。

北美航线:班轮公司积极推动北美航线运价上涨。其中,美东航线由于前期跌幅较美西航线更小,且运价水平更高,因此,本周涨幅明显小于美西航线。

本周期货表现较为平淡,市场仍在观望伊朗反应和口嗨进展

2303-2305月CCFI均值是969.9,23Q2 CCFI均值是938

2312-2402月CCFI均值为1122.02,24Q1 CCFI均值是1290.49

2403-05CCFI均值是1257.62,同比上涨29.7%,环比上涨12%

24Q2 CCFI均值是1439.09,同比涨幅在53.4%,环比涨幅11.5%,6月CCFI均值在1769点

24H1 CCFI均值为1364.8,23H1 CCFI均值为1009.44,同比上涨35.2%(不考虑成本变化的话主营利润涨幅要远高于运价涨幅),注意跟CCFI直接相关的是营收,利润还需要考虑成本变化,投资收益,财务收益的变化,还有营收确认规则导致CCFI错位以及去年Q2利润释放的问题。(大头是去年Q2有23亿汇兑收益和差不多30亿利润释放)

2406至今CCFI均值1986.72,2306-08月CCFI均值仅为892.09

24Q3至今CCFI均值2110.88,23Q3 CCFI均值仅为875.8

全国重点港口的上周集装箱吞吐量(第32周,每周一更新)环比继续上升3.72%至633.2万TEU,8月国内集装箱吞吐量依然红火。

二、德鲁里停航数据

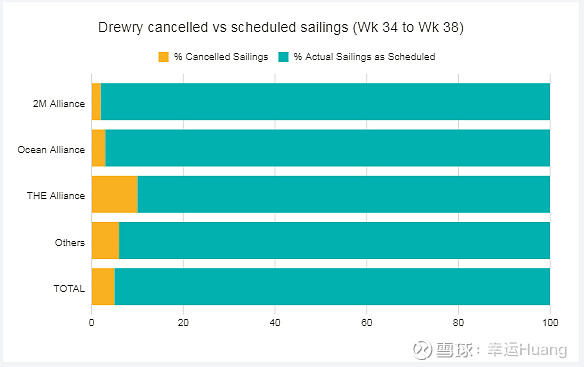

在主要的东西方长途运输贸易中:跨太平洋、跨大西洋和亚洲-北欧和地中海,在第34周(8月19日-8月25日)和第38周(9月16日-9月22日)之间,在总共696个预定航班中,有37个航班被宣布取消,取消率为5%。

在此期间,70%的空白航次将出现在跨太平洋东行航线上,22%出现在跨大西洋西行航线上,8%出现在亚欧和地中海航线上。

在接下来的五周里,THE联盟宣布了10次取消,其次是海洋联盟和2M,分别有5次和3次取消。在同一时期,非联盟的服务机构执行了17次空白航运。

从上面的图表中可以看出,与过去两个月的趋势相比,我们看到时间表的可靠性有所提高。平均而言,在未来五周内,预计95%的船只将如期航行,但2M和海洋联盟预计将分别达到98%和97%。

与此同时,美国港口正准备应对国际码头工人协会(ILA)可能采取的工业行动造成的潜在中断,因为与USMX在工资增长、工作保障和自动化方面的谈判达到了一个临界点.

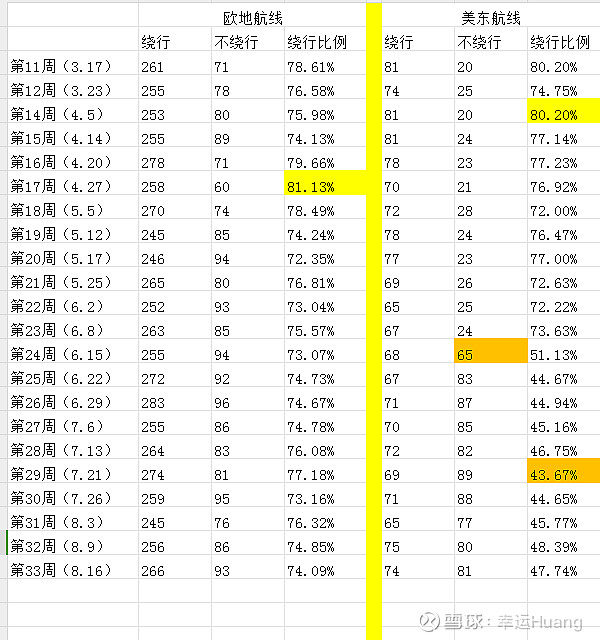

三、绕行跟踪(数据来源船视宝复航红海)

集装箱船欧地航线绕行航次266,非绕行航次93,绕行比例74.09%;美东航线绕行航次74,非绕行航次81,绕行比例47.74%,欧地航线绕行比例正常波动,美东航线随着巴拿马运河水位上升通航恢复正常绕行比例逐步下降(基本没看到走苏伊士的)

从一季度时市场认为红海会在二季度结束到现在市场基本已经认为今年年底前结束不了,从市场反复相信老美的口嗨到认识到和谈的基础并不存在也需要时间,慢慢等,铁打的事实和到手的真金白银是不会随市场的认知而改变的。

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$