来源:雪球App,作者: LuckyNewK,(https://xueqiu.com/2544590512/301376673)

今年海康的半年报,吃瓜的很多,先来讨论下,聊得最热门的是【股份支付吃掉利润】的事。现在越来越多的董秘、领导都会说:股份支付其实不影响公司净利润、现金流,只要这部分费用摊销完了,我们报表的利润就好看了!

但他们闭口不谈:股份支付对老股东的影响。从股份支付做账角度理解,股份支付摊销的分录:借:XX费用;贷:资本公积—其他资本公积。其实质是老股东向新股东让利了,老股东为了换取新股东的服务,以较低价格转让或者发行股份,这会稀释老股东自身股权价值!所以,以后以极低价股权激励员工的(尤其是激励了高管/董事的),要想想是不是我们让利给了他们。

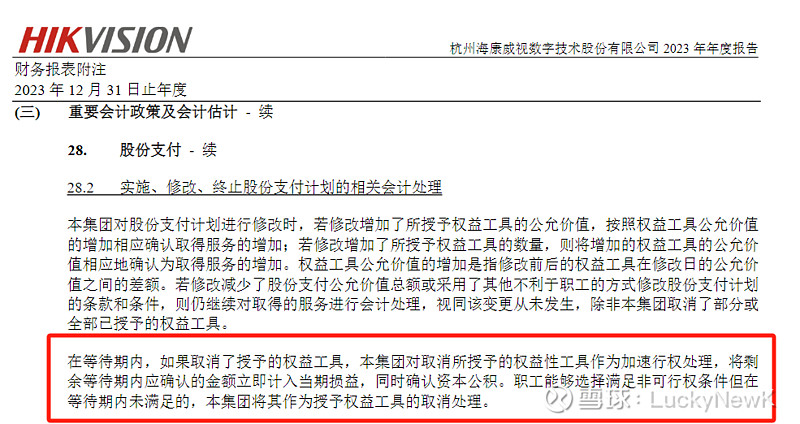

吐槽完,吃瓜海康,看到孤老师#@孤舟_蓑笠 说,因为错误估算(我一样也想当然,认为股权激励取消应该冲回的)。但如果你仔细翻过海康的会计政策,不难发现:人家明明白白和我们说了,对取消的股权激励,加速行权,剩余等待期内应确认的金额立即计入当期损益;所以,为自己没认真研究,买单,吃一堑长一智!(文章最后也会补充:关于股权激励取消+作废对财报影响的小内容)。

接下来,来聊聊海康半年报业绩。

一、业务情况

总的来说,这次海康业务的增长点主要来自海外的增收+增利:海外业务营收同比增长17.5%、毛利率增加3个百分点;因为海外的创新业务目前体量还不算很大,24上半年27亿,所以应该是海外的传统安防业务贡献较多。

1、国内业务:

①政府端已经连续下滑了,早上看到会议纪要说,公安,交警业务下降较多,得到国债支持的水利等业务有提升。今年全年能保持150亿的营收是乐观预测,悲观预测是135亿左右营收。

②企业端+小企业端:企业端24H1正常发挥,上半年有7%增幅,预计下半年也有类似增幅,测算5-10%的增长;考虑到小企业目前压力较大(经济下行,小企业抗风险能力差、受到大企业应收/应付的挤压),认为小企业端下半年保持稳定。

2、海外业务:2024年上半年,海康海外安防业务实现营收114.41亿,同比增长15%,相比23年上半年的低增速,有了改善;综合海外毛利率47.8%。保守预测如果下半年保持23年下半年海外业务收入,同比增长6%;乐观预测下半年也有15%的增幅,预计传统安防业务海外下半年约254-275.7亿元。

创新业务海外实现27亿,考虑到创新业务单独测算比较好,见下条。

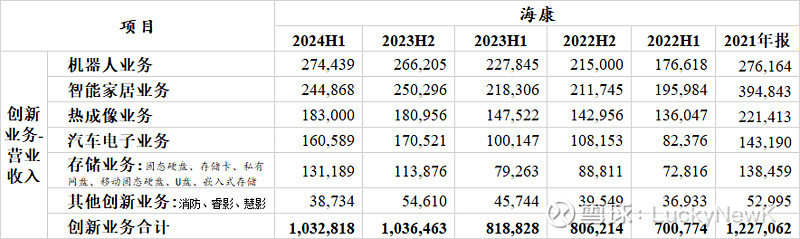

3、创新业务:

创新业务主要贡献其实是机器人、智能家居、热成像。

(1)机器人业务:上半年同比增长20%,下半年是否能保持20%的增长,保守估计10%增长、乐观20%;看到海康机器人产能建设增加8000万投入。

(2)智能家居:就是萤石网络。可以详见上次分析,预计全年收入在49-54亿,贡献净利润5.9-6.5亿。

(3)热成像业务:24年上半年实现营收18亿,预计下半年有20%的增长吧。

(4)其他业务:汽车电子主要是收购了森思泰克的原因,同比增幅比较好看,因此保守估计下半年差不多业务量;存储虽然增长快,但其他创新业务下滑,不知道会不会业务合并/转换。

所以,综合估算创新业务在209-216.7亿。

综合,全年实现约920-974亿营收。根据海外毛利偏高、国内毛利稍低测算,预估海康24年全年实现毛利404-435亿;因为24年Q1+Q2的销售费用率+研发费用率都较高,因此估算全年费用率在30-32%。

因此估算,全年实现净利润110-143亿,和公告说的:160亿净利润有差距,或者说,如果要达成,海康需要加倍努力、或期待下半年行情会变好。但下半年已过去2个月了啊!

截止目前,海康总市值2500亿,PE在17.7-23倍之间。

康子加油!